切换行业

切换行业

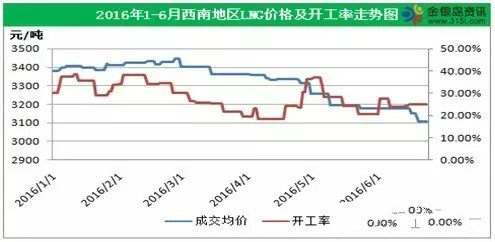

由上图可以看到,一季度西南地区整体行情较为稳定,成交价格在3350-3450元/吨之间波动,直到5月份开始出现明显下滑,截止到6月下旬,西南地区成交价格已从5月初的3300元/吨滑落至3100元/吨,市场整体氛围冷清。

我们可以看到西南市场成交价格与开工率走势相反,一季度受供暖等刚需支撑市场整体运行情况良好。4月份随着南方天气率先回暖,本地下游需求回落,但此时液厂集中开始检修外销量出现明显下滑,低供利好支撑之下市场暂时守稳。

5月初随着达州汇鑫、华油广安已经中京燃气的相继复工区内开工率出现一波飙升,区内供应大幅激增,但鉴于经济发展水平和市场开发力度不及东部沿海地区,西南本地LNG市场需求有限,据了解西南整体日需求量仅为200万方,而5月西南本地液厂日供应量达270万方,再加上低价套利而来的西北资源,双重打压之下市场价格出现明显走跌。

6月初汇鑫、同凯前后脚恢复生产对市场冲击明显,川内液厂一度出货受阻,幸而中上旬因气源问题两家又相继停工,市场紧张情绪略有缓和,但中旬已检修4个月之久的华气广元复工,厂家欲以低价策略抢占市场份额,市场出现又一轮降价风波,四川市场成交重心出现明显下移,LNG市场整体疲软不堪。

临近月底,据金银岛资讯了解解化先锋将于25日复工,达州汇鑫27日左右复工,同凯能源计划7月初复工,双瑞能源计划7月上旬正式对外出货,保守估计整个西南地区将迎来200万方/日的产量增长预期,而本地市场需求难有改观,外围广西市场则因北海接收站投产本地资源再难进入,这样来看西南市场供求矛盾仍将延续,行情的低迷预计要持续到9月之后,在此期间市场或面临新一轮洗牌。

正在加载...

正在加载...