切换行业

切换行业

刚过去的本年度7月份的液化气价格,直逼97年亚洲经济危机时的价格谷点,创近20年来新低。

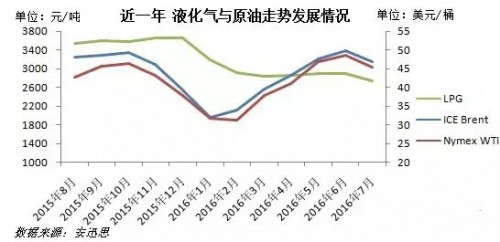

自2016年以来,液化气脱离开原油发展轨迹,与其逆向而行。如下图液化气延续下滑走势。

据安迅思数据显示,2016年7月份全国液化气月均价为2740元/吨(局部价格仅2500元/吨左右),不仅相较2012年(市场行情高峰期)同期降低了51.7%左右,而且也远低于近年来的月均价格。而2016年7月份WTI均价为45.32美元/桶,较2012年同期83.79美元/桶的价格,跌幅为45.9%,少于液化气跌幅。

由此可见,相对源头原油的弱势,液化气更弱势一筹。

这原因何在:

首先来看一下炼厂供给方面:安迅思数据显示,2016年,全国炼厂和深加工的液化气日供给总量在6.8万吨左右波动,波动幅度不大,上下波动绝对值是0.4万吨左右。而作为燃烧的民用气日供给量更是相对固定,基本维持在2.8-3万吨之间浮动。因此炼厂供给方面变化不大。

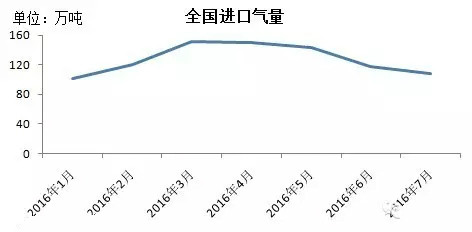

再来比较一下码头进口量情况:虽6、7月到船总量有所下滑,但是仍在100万吨以上。远超炼厂供给量。而且进口量自2012年以来突飞猛进。

而另一方面,市场需求则增长缓慢,被动承受如此大的供应量。受市场不景气影响,整体需求量增加不大。

故而,市场弱势症结在于较高的进口量上。市场供应充裕,液化气处于需方市场。难以扭转颓势。码头进口较高的进口气,是因为投机需求旺盛。鉴于2015年码头利润相当大,年末业者对LPG市场仍保持相对乐观的判断,故在2016年码头仍保持较高的进口量。

后期市场走势如何:

因为炼厂方面供给量少,相对变化不大。故市场波动仍取决于码头供给方面。

而码头三季度,因整体市场库存保持中高位运作,出货欠佳,价格频频下滑,收益寥寥甚至负收益。故而在效益导向下,四季度码头或会收敛到船资源量,以便缓冲目前的弱势液化气市场形势。加之经过三季度的去库存操作,再进入四季度的旺季,市场压力应会减少,但是由于资源充裕,届时压力仍存,形势仍显严峻。

正在加载...

正在加载...