切换行业

切换行业

《试行办法》要求管道企业2017年6月1日前公布收入与成本信息、填列管道运输具体价格表,预计主管部门需要3-6个月的时间审核,2017年年底将公布各管道公司的管道运价率与出口入口距离,2018年正式执行新价格。

《试行办法》第三条指出“本办法所称天然气管道(以下简称管道),是指跨省(自治区、直辖市)输气管道,不包括省(自治区、直辖市)内短途输气管道、油气田内部的矿场集输管道、海底管道和城镇燃气配气管网。”

根据上述规定,由相关天然气基础设施数据库数据整理可知,试行办法或将涉及以下管道的管输定价(不排除个别管道在实际执行时不包括在内):

《试行办法》将推动管道独立及第三方准入

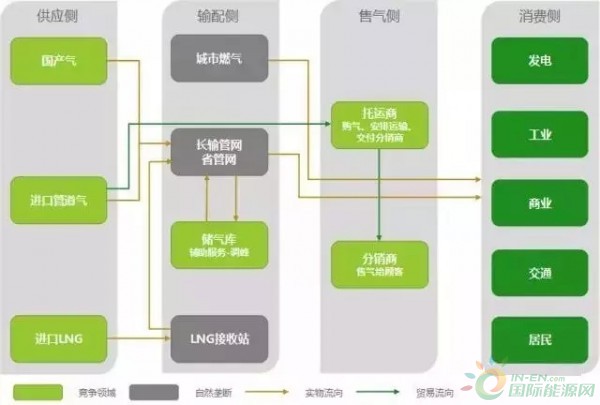

天然气价格改革的目标是由当前多层垄断的市场格局(图一)进入“放开两头,管住中间”(图二),政府仅监管自然垄断的管输价格。

图一:中国天然气产业链全景图

图二:“放开两头,管住中间”的市场格局

目前中国上游生产中国家石油公司占绝对垄断优势,而管道尚未从一体化公司中剥离,放开门站价格的管制,垄断公司就可能利用“运销捆绑”优势谋求更大市场利益。因此,未来门站价格的放开必须建立在管道实现第三方准入的基础上,而通过管输业务独立实现“运销分离”是天然气改革的重中之重。

《试行办法》的出台从以下方面奠定了管道走向第三方独立的基础:一是明确了管输的定价机制;二是要求跨省管道公司实现财务独立与业务独立,实质性推动了天然气管网独立的进程;三是要求管道企业公开收入、成本以及管道运输价格具体测算,促进管道价格制定透明化,接受社会公开监督;四是统一费率及“入口出口”计费规则,便于形成标准化的管输合同;五是按至少75%的管道负荷率确定管道运价率,促使负荷率较低的管道公司为提高管道负荷率而向更多第三方提供管输。

改革下一步:加强监管力量,推行省管网改革

在《试行办法》对天然气长输管道的改革迈出坚实一步的同时,当前天然气行业仍存在诸多亟待解决的问题,在此指出两点:

一是监管力量不足。管输成本的核定需要强有力的监管,当前我国薄弱的监管力量,《试行办法》推行的监管主要以企业自查和公众监督为主,缺乏有效监管的执行力度。参考国外经验,未来政府有可能考虑增加第三方独立机构协助成本与价格监审。

二是省管网应尽快参照《试行办法》出台管输费计价规定。囿于央地两级政府的管理权限制度,中央对地方更多是建议或提供参考,这也是《试行办法》未能覆盖省内输气管道的原因。然而当前我国省管网层面不仅缺乏科学的计价规则,更利用“统购统销”甚至是“统一建设”的要求(图一)捆绑用户销售,严重阻碍了天然气产业的发展。《试行办法》的红利如欲惠及终端,则必须依靠省管网的协同改革。

我国必须抓住2020年前有利的低油价窗口期,大力发展管网建设、降低终端价格、推动消费发展。如各地省管网不积极配合《试行办法》协同改革,思亚认为中国的天然气改革可汲取欧洲国家依靠“大用户直供”推动天然气市场化改革的经验,明令允许在现有省管网、地方支线或城燃市场专营权地区内“30MW以上燃气发电企业(含分布式项目)及年用气量2500万立方米以上工业用户”有权自由购气。藉此规定促进长输管道或LNG接收站可与用户间建设直供管线,使《试行办法》的管输费下降惠及更多天然气消费的中坚力量,进一步促进长输管道与LNG接收站的发展,倒逼省管网改革。

改革无法一蹴而就,国外的天然气市场改革都曾经历过历时数年、不断完善的过程。《试行办法》的五年有效期也充分说明了未来随着改革的深入、市场形势的变化,或将引入“两部制”计价与热值计价。

正在加载...

正在加载...