经过多年发展,我国天然气储运设施的主体框架已经基本形成。截至到2015年底,我国天然气管道总里程超过7×104 km,形成了由西气东输系统、陕京系统、川气东送、西南管道系统为骨架的横跨东西、纵贯南北、连通海外的全国性供气网络,“西气东输、海气登陆、就近外供”的供气格局已经形成,干线管网总输气能力约2800×108 m3/a,并在西南、环渤海、长三角、中南及西北地区已经形成了比较完善的区域性天然气管网。

1.1 陆路进口战略通道格局基本形成

我国陆上天然气进口通道包括西北、东北和西南三大通道。西北通道由中亚A线、中亚B线、中亚C线和中亚D线组成。其中,中亚A线、中亚B线、中亚C线已建成投产,中亚D线正在稳步推进;西南通道是指中缅天然气管道,于2013年建成投产;作为东北通道的中俄东线在2015年开工建设。截至2015年底,我国陆上进口通道已建输气能力670×108 m3/a,在建输气能力380×108 m3/a。各条管道主要技术参数见表1。

1.2 LNG 接收站陆续建成

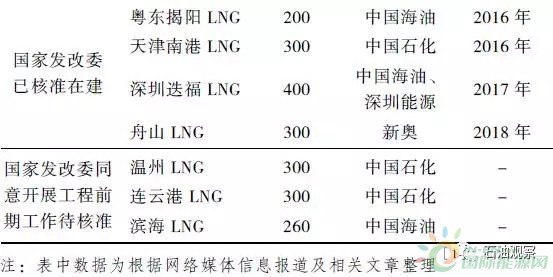

LNG 接收站,即指“海气登陆”。截至2015年底,中国已投产LNG接收站11座,接收规模达到4260×104 t/a;已核准正在建设的LNG 项目有4个,规模合计1200×104 t/a;已获国家发改委同意开展前期工作待核准的LNG 项目有3 个,规模合计860×104t/a,见表2。

1.3 骨干管网更加完善

“十二五”期间全国累计建成天然气管道约2.5×104 km,主要包括西二线东段、西三线西段、中-贵线(中卫—贵阳)、中缅管道、秦-沈线(秦皇岛—沈阳)、大-沈线(大连—沈阳)、沈-长线(沈阳—长春)、泰青威线(泰安—青岛—威海)、大唐克旗煤制天然气外输管道、唐山LNG外输管道、江苏LNG 外输管道、济-青(济南—青岛)二线等。

(1)西气东输系统

主要包括西气东输一线、二线和三线。西一线干线起自新疆轮南,止于上海市白鹤镇,全长3839km,管径1016 mm,设计压力10 MPa,设计输量170×108 m3/a,2003 年10 月东段建成投产,2004年12 月西段建成投产。西二线包括为1 干8支,干线起自新疆霍尔果斯,止于广东广州,全长4918km,管径1219mm,设计压力12/10 MPa,设计输量300×108 m3/a,支线管道总长约3760km,包括轮南—吐鲁番支干线、中卫—靖边联络线、平顶山—泰安支干线、南昌—上海支干线、樟树—湘潭支干线、广州—深圳支干线、广州—南宁支干线和枣阳—十堰支干线,2009 年12 月干线西段及靖边联络线投产,2012 年底全线投产。西三线包括1 干8支,沿线经过新疆、河南、江西等10 个省区。干线起自新疆霍尔果斯,经中卫、西安、长沙,终于福州,全长5220 km。干线分为三段:西段(霍尔果斯—中卫)长2445 km,设计压力12 MPa,管径1219mm,设计输量300×108m3/a。中段(中卫—吉安)长约1900 km,设计压力10 MPa,管径1219 mm,设计输量280×108 m3/a。东段(吉安—福州)长约800 km,设计压力10 MPa,管径1219mm/1016 mm,设计输量150×108m3/a。其中,西段已于2014 年8月建成投产。

(2)陕-京线系统

主要包括陕-京一线、二线和三线。陕-京一线起自陕西靖边首站,止于北京市石景山区衙门口末站,干线全长约846 km,管径660 mm,设计压力6.3MPa,设计输量30×108 m3/a,1997 年建成投产。

陕-京二线起自陕西省靖边首站,止于北京市通州区通州末站,长约980 km,管径1016 mm,设计压力10 MPa,设计输量170×108m3/a,2005 年建成投产。

陕-京三线起自陕西省榆林首站,止于北京市昌平区西沙屯末站,大体并行陕-京二线,长约1000km,管径1016mm,设计压力10 MPa,设计输量150×108 m3/a,2013 年底建成投产。

(3)川气东送系统

主要包括川气东送和忠-武线(重庆忠县—武汉)。川气东送管道干线西起川东北普光首站,东至上海末站,管道干线自西向东途经四川、重庆、湖北、安徽、江苏、浙江、上海五省二市,全长约1700km,管径1016 mm,设计压力10 MPa,设计输量120×108m3/a,2010 年建成投产。

忠-武线干线起自重庆忠县,止于武汉末站,全长约719 km,管径711 mm,设计压力7.0/6.3MPa,设计输量30×108 m3/a,2005 年建成投产。

(4)西南管道系统

主要包括中卫—贵阳联络线和中缅天然气管道。中卫—贵阳联络线起自宁夏中卫首站,止于贵州贵阳末站,全长约1613 km(该管道纵贯川渝管网,有4 次连接),管径1016 mm,设计压力10 MPa,设计输量150×108 m3/a,于2013 年10 月全线建成投产。

中缅天然气管道自云南瑞丽入境,止于广西贵港,全长约1727 km(该管道在贵阳与中-贵线连接,在贵港与西二线南宁支干线连接),管径1016 mm,设计压力10 MPa,设计输量100×108~130×108m3/a,于2013 年10 月全线建成投产。

中缅天然气管道和中卫—贵阳联络线的建成投产,为西南地区构筑起干线输气通道,并实现川渝管网与全国管网的连通。

(5)东北管网

主要包括秦-沈线、大-沈线和沈-长线三条管道。秦-沈线起自秦皇岛,止于沈阳,全长约406 km,管径1016 mm,设计压力10 MPa,于2011 年6 月全线建成投产。大-沈线起自大连,止于沈阳,全长约433 km,管径711 mm,设计压力10 MPa,于2011年12 月全线建成投产。沈-长线起自沈阳,止于长春,长约365 km,管径1016 mm,设计压力10 MPa,于2015 年9 月全线建成投产。

大-沈线及秦-沈线的建设,拉开了东北大规模天然气管网建设的序幕,将有效地缓解整个东北地区天然气供应紧张的局面,促进东北老工业基地振兴。此外,通过秦-沈线,东北管网与华北管网互联互通,对于实现东北地区气源多元化、管道网络化具有重要战略意义。

(6)页岩气外输管道

长宁地区页岩气试采干线是国内首条页岩气专用输送管道。该干线起自四川宜宾珙县上罗镇,止于宜宾高县双河乡,与四川输气大动脉“纳-安线”(四川纳溪—云南安边)对接,进入环四川盆地天然气管网。此页岩气外输管道全长约93km,设计压力6.3 MPa,设计输量450×104 m3/d,管径457 mm。该工程于2013 年6 月开工,2014 年5 月投产。管线的投产运行,打通了四川长宁地区页岩气外输的黄金通道,高效清洁的页岩气将推动地方经济发展和提高人民生活水平。

(7)民资跨境管道

萨拉布雷克—吉木乃天然气管道是我国首条民企建设经营的跨境天然气管道,由新疆广汇集团投资,全长110 km,其中中国境内长25 km,设计输量5×108 m3/a,于2013 年6 月建成投产。该管道气源来自哈萨克斯坦斋桑油气田,主要向广汇吉木乃的液化天然气工程提供原料气,其余销往伊犁河谷、北疆沿天山经济带等地。

我国主要已建天然气管道见表3。

1.4 地下储气库建设速度加快

“十二五”期间,我国地下储气库建设速度明显加快。除继续在华北地区扩建储气库外,还新建成苏桥、板南储气库,形成大港、华北储气库群;在西北地区依托新疆油田建成呼图壁储气库;在西南地区依托重庆气矿建成相国寺储气库;在东北地区依托辽河油田建成双6 储气库;在中西部地区依托长庆油田建成陕224 储气库;在中南地区依托中原油田建成文96 储气库;依托西气东输管道建成刘庄储气库和金坛储气库。

我国已建主要储气库见表4。

2 2015 年天然气储运设施的建设

1)中俄东线中国段正式开工,东北天然气进口通道进入实质性建设阶段。

中俄东线天然气管道起自黑龙江黑河市,途经黑龙江、吉林、内蒙古、辽宁、河北、天津、山东、江苏、上海9 个省区市,拟新建管道3170 km,利用已建管道2571 km。2014 年5 月21 日,中俄两国政府签署《中俄东线天然气合作项目备忘录》,两国企业中国石油天然气集团公司和俄罗斯天然气工业股份公司(以下简称“俄气公司”)签署《中俄东线供气购销合同》;2014 年9 月1 日,中俄东线天然气管道俄境内段“西伯利亚力量”管道开工建设;2015 年6 月29 日,中俄东线天然气管道中国境内段在黑龙江省黑河市举行开工仪式。

中俄东线中国段的正式开工,标志着这条联结中俄两国的陆上能源通道全线启动建设,也标志着东北进口通道进入了实质性建设阶段。中俄东线的建设不仅将使我国的天然气供应更加多元化,也将大大带动我国尤其是东北地区天然气管网等基础设施的建设,有效缓解东北地区天然气短缺的局面。

2)中国石化新粤浙管道工程获国家发改委核准。

2015 年10 月14 日,国家发改委正式核准中国石化新疆煤制气外输管道工程(新粤浙管道)。新粤浙管道设计输量300×108 m3/a,包括1 条干线和6条支干线,线路全长8372km,是目前国内已核准的最长的干线管道工程,途经新疆、甘肃、宁夏、陕西、河南、山东、湖北、湖南、江西、浙江、福建、广东、广西共13 个省区。干线起自新疆昌吉回族自治州木垒首站,终于广东省韶关末站;6 条支干线分别为伊犁支干线、准东支干线、南疆支干线、豫鲁支干线、赣闽浙支干线和广西支干线。

与国内目前的西气东输系统、陕京线系统不同,新粤浙管道的特别之处在于其配套气源为新疆煤制天然气,涉及伊犁及准东地区的10 余家煤制天然气企业。

同时,新粤浙管道是中国石化继川气东送管道之后的第二条大型输气管道,其目标省份与中国石油西气东输系统基本重叠,其建成投产后将大幅提高国内天然气市场的竞争活力。

3)首个民营LNG 接收站—舟山LNG 获发改委核准。

2015 年2 月4 日,新奥“浙江舟山液化天然气(LNG)接收及加注站项目”获得国家发改委(能源局)核准。舟山LNG 由新奥集团股份有限公司为主建设,项目分三期实施,一期规模300×104 t/a,二期规模达到500×104 t/a,远期规模扩建至1000×104 t/a。目前获得核准的是一期工程,包括2 座16×104 m3 LNG 储罐、LNG 加注工艺系统及配套辅助设施等,总投资58.5 亿元,预计2017 年建成投产。

舟山LNG 是我国首个由民营企业投资建设的LNG 接收及加注项目。在目前我国天然气市场以中国石油、中国石化和中国海油三大石油公司为主体的背景下,舟山LNG 是国家天然气进口权向民营企业放开,民营经济公平参与行业产业发展的标志,对于增加我国天然气供应量和建立供需平衡关系,形成竞争性的天然气价格,有深远意义。

3 储运设施发展展望

1)区域管网和支线管道将成为储运设施建设的重点。

目前,我国天然气干线管网已基本形成,在川渝、江苏苏南、新疆、广东珠三角等地区,天然气区域管网相对成熟,基本实现“县县通”,但从全国范围来看,区域管网和支线管道还不发达。

未来我国天然气管网建设的重点将转为区域管网和支线管道。在以河北为代表的环渤海地区,借助雾霾治理的东风,天然气利用规模将迅速扩大,区域管网将快速发展,天然气管网“县县通”指日可待;在东北地区,中俄东线管道工程的建设,将极大带动支线管道的建设,“十三五”将以实现天然气管道“市市通”为主;而在江苏,管网建设将在继续完善苏南管网基础上,重点建设苏北地区管网。

2)加快储气库等调峰设施建设迫在眉睫。

近几年随着新疆、北京等地“煤改气”的实施,我国冬夏季用气峰谷差逐年扩大,天然气季节调峰任务成倍增加。与此同时,地下储气库等调峰设施建设明显滞后。截至2015 年底,我国天然气地下储气库有效工作气量约为55×108 m3,仅占天然气表观消费量的3%,而北美和欧洲大部分发达国家的这一数据基本在20%左右;而采用LNG 调峰,虽然对缓解冬季天然气用气高峰可起到一定作用,但容易受接收站周转能力、外输管道能力等因素影响,多用来辅助地下储气库参与调节尖峰。

“十三五”期间,天津、河北将成为“煤改气”的主力省份,随之冬季调峰任务将继续成倍增加。若调峰设施的建设仍然跟不上需求的发展速度,则“限量保供”将有可能成为冬季的常态。而在国外,储气调峰设施的建设一般在天然气行业进入初级阶段就起步,并随着天然气行业进入快速发展阶段而加速发展,这也反映了储气调峰设施建设是市场发展的基本前提。因此,不管是市场发展,还是安全生产,都要求加快地下储气库等调峰设施的建设。

3)“合资”成为天然气管道建设和运营的主流趋势。

油气管网,尤其是干线管网的投资主体多元化,是近几年的发展趋势。2012 年,西气东输三线首次大规模引入社会和民间资本;2014 年2 月国家能源局《天然气基础设施建设与运营管理办法》(发展改革委令第8 号),明确指出国家鼓励、支持各类资本参与投资建设纳入统一规划的天然气基础设施;2014年11 月26 日《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》再次鼓励社会资本参与油气管网、储存设施建设运营。同时强调,对于油气管网主干线、地下储气库,支持民营企业、地方国有企业等参股建设;而对于油气管网支线,则支持控股建设。

因此,可以预见“合资”将成为管道建设的主流趋势,但干线管网的建设运营在投资主体更加多元化的基础上,仍将维持国有资本(央企)为主。

4 结束语

目前,我国天然气储运设施的建设已取得了长足的发展。截至2015 年底,中国天然气长输管道里程超过7×104 km,LNG接收站已达到13 座。2015年投产的国家级天然气干线管道主要有东北管网哈尔滨—沈阳段管道、山东管网青岛—威海段、济-青二线和港-清三线(永清—大港);2015年,中俄东线正式开工,东北进口通道进入实质性建设阶段;中国石化新粤浙管道工程获国家发改委核准;首个民营LNG 接收站—舟山LNG 获发改委核准。

预计“十三五”期间,区域管网和支线管道将成为储运设施建设的重点;加快储气库等调峰设施建设迫在眉睫;“合资”将成为天然气管道建设和运营的主流趋势。