1 国外地下储气库现状及发展趋势

1.1国外地下储气库现状

1.1.1发展经历

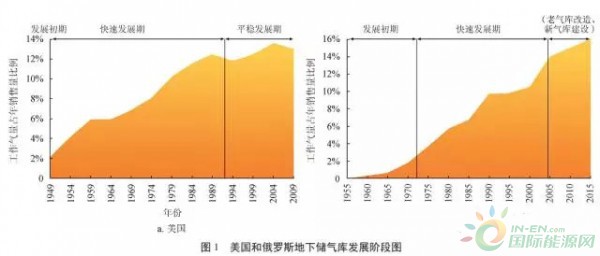

从1915年加拿大首次在Wellland气田开展储气试验到现在,全球已建成715座地下储气库,共计23007口采气井,总工作气量为3930亿m3,平均每小时产出2.35亿m3天然气。纵观国外地下储气库的发展历程,一般需经历初期发展、快速发展和平稳发展3个阶段,以美国和俄罗斯为例(图1),地下储气库发展初期分别经历13年和15年,快速发展期分别为46年和35年。

1.1.2 地下储气库分布

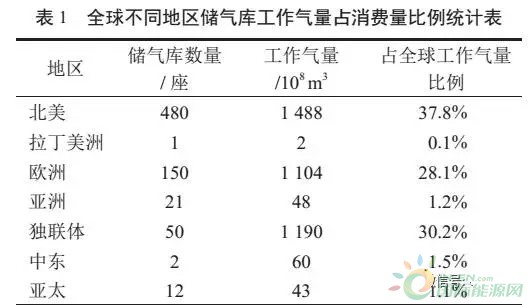

全球66%的地下储气库工作气量主要分布在北美、欧盟等地区的发达国家(表1),各国的地下储气库工作气量与管网完善程度、用户消费结构、进口依存度密切相关,一般占年消费量的13%~27%。

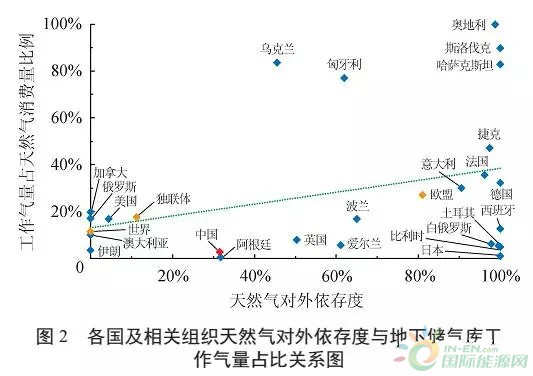

由于发达国家管网比较完善,用气结构以发电、燃气为主,对外依存度达到和超过30%的国家,工作气量一般达到消费量的12%以上,如法国、德国等。并且天然气对外依存度越高,地下储气库工作气量占消费量比例越大,部分对外依存度超过50%的国家工作气量占消费量比例达到15%以上,如独联体国家乌克兰、哈萨克斯坦等(图2)。

1.1.3 工作气量规模

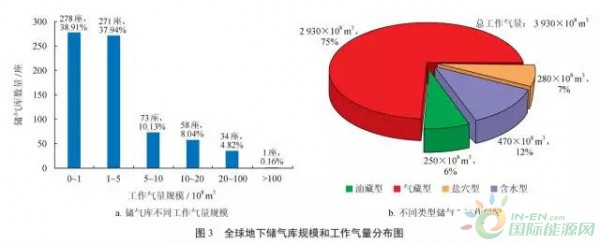

统计表明,全球地下储气库平均工作气量为5.5亿m3,工作气量规模小于5亿m3的地下储气库为549座,占比76%;4种类型地下储气库中,气藏型地下储气库工作气量最大,约占总工作气量的75%,含水层型地下储气库占12%,盐穴型地下储气库占7%,油藏型地下储气库6%(图3)。

1.1.4运营管理模式

国外地下储气库运营管理的基本模式是公司化运营,随着天然气产业的不断发展,地下储气库运营已经发展为完全市场化的独立运营模式,目前发达国家地下储气库公司约200多个。其中地下储气库建库管理主要有4种模式:①由天然气供应商承建和管理;②由城市燃气分销商建设和管理;③由独立第三方建设和管理;④由多方合资建设和管理。运营销售有3种机制:①捆绑销售型,地下储气库与管道捆绑,通过管输费回收投资成本;②独立仓储型,由独立经营商经营,收取存储费;③市场价差型,类似于期货买卖,低买高卖,赚取差价。

1.1.5 评价、筛选、建设和管理技术体系和流程

地下储气库作为多专业联合的系统工程,既要满足调峰时的强注强采(其年度注采速度是气藏开发的20~30倍),又要保证高度的安全。在高低压力频繁交替变化的情况下保证30~50年的使用寿命,对密封性要求很高,这一特点决定地质评价、钻采工艺及地面工艺等与气田开发存在显著的差异,需要建立相应的配套技术。目前国际上已基本形成一套成熟的地下储气库评价、筛选、建设和管理的技术体系和核心技术,如全生命周期的气藏模拟技术、盐穴单腔优化设计与造腔模拟技术等。这些技术运用和实施为地下储气库建设及安全运行提供了有力的保障。

1.2 国外地下储气库主要发展趋势

未来10~20年,全球对地下储气库调峰需求量将越来越大,地下储气库数量和规模将会随着需求量的增加不断扩大。根据IGU预测,到2030年地下储气库调峰需求量将达到5030亿m3,在现有地下储气库基础上,需要新建地下储气库183座,预计需新增工作气量1406亿m3才能满足今后的调峰需求。

同时,安全供气与天然气贸易的需求是地下储气库增长的主要动力来源。一方面各国对天然气战略储备愈加重视,加上天然气对外依存度越来越高,必定会增加地下储气库建设的紧迫性;另一方面受政治一体化进程、地下储气库建设的国际化、短期天然气贸易的需要及环境保护与生态建设需要,地下储气库建设也会有更多需求。

新的理念和技术进步也将不断推动地下储气库发展。随着科学及技术不断发展,对地下储气库建设提出了更高要求,新的理念和技术将会出现,如提高地下储气库的利用效率优化技术,安全风险监测评价技术等;含水层地下储气库领域建库与注采模拟技术,减少垫气量混相技术等;非常规地下储气库的前沿基础研究,如地下岩洞建设地下储气库的开挖与控制技术等。

2 国内地下储气库前景及面临挑战

2.1 国内地下储气库现状

2.1.1建设现状

中国地下储气库发展始于20世纪90代初,经过20多年的发展,地下储气库在平衡天然气管网的压力和输气量、调节区域平衡供气方面发挥了重要的作用。截至2015年,国内已建成地下储气库(群)12座,形成工作气量约54亿m3,仅占消费量的3%左右,其中中石油10座,形成调峰能力52亿m3;中石化建成地下储气库2座,形成工作量2亿m3。除了大型石油公司建设地下储气库以外,城市燃气企业和地方燃气企业也在积极自行筹建,如港华金坛储气库、云南能投等地下储气库。

2.1.2 管理现状

现阶段中国天然气产业特点决定地下储气库业务发展只能沿袭欧美国家的早期模式,主要由天然气供应商承建和管理,作为长输管道配套工程。如中石油目前建设10座地下储气库,其中辽河双6等六座地下储气库(群)主要是作为西气东输二线、陕京线等管网季节性调峰、管线事故应急供气和国家战略储备气源,发挥相关区域调峰供气、稳定供应作用,由国家财政资金支持建设;大港板桥、江苏金坛等4座地下储气库(群)主要作为西气东输、陕京线等管网季节性调峰、应急供气气源,由公司出资建设。中石化建成的2座地下储气库,主要由石油公司出资建设,相应管道公司管理。

2.1.3技术现状

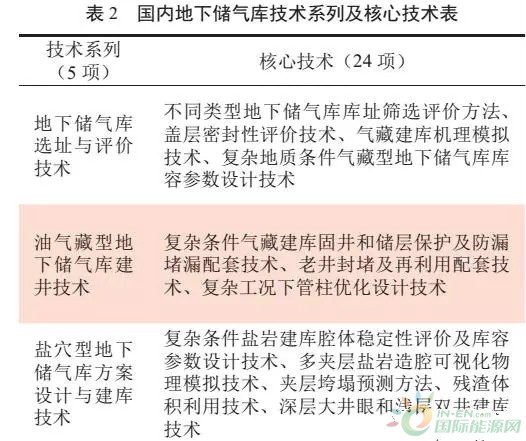

国内地下储气库经过多年的建设与发展,在地下储气库建库技术方面取得长足的进步,已经在地下储气库地质评价、钻完井、注采工艺、地面工艺、运行保障等方面形成5项技术系列,24项核心技术(表2)。这些技术为国内地下储气库建设、安全运行提供有力的技术支撑。

2.2 国内地下储气库发展前景

2.2.1未来调峰需求量大,发展前景广阔

尽管当前新形势下天然气需求量增速放缓,供应宽松,但随着大气治理的迫切需要、城镇化加快、碳减排与碳交易市场即将建立,中长远期天然气需求量将有巨大增长。据预测,2030年全国天然气消费量将达到4000亿m3,对外依存度将超过40%,按照国际平均水平12%测算,调峰需求量将达到480亿m3,我国现有地下储气库调峰设施仅180亿m3,地下储气库建设正处于黄金发展期。

2.2.2 油气管网体制改革,机遇与挑战并存

国外地下储气库在天然气产业发展过程中经历从垂直一体化管理到独立市场化运营过程。当前国内天然气市场化程度较低、天然气价格机制未完善、政府监督管理机构不健全。

随着天然气市场发展不断成熟,天然气基础设施建设不断完善,政府对天然气产业的法律法规和监管政策不断健全,储气业务将逐渐从管道公司中分离出来,成为自负盈亏的市场主体,成为天然气产业链中的独立环节,独立运营,这是市场规律发展的必然。近年来,国家加大对天然气市场化改革推进力度,已相继出台一系列配套政策(图4),地下储气库业务与天然气管输分离,未来市场化运作是主要趋势。

2.3 面临的主要挑战

2.3.1 建设明显滞后,调峰能力不足

国内地下储气库业务尚未成为天然气业务独立环节,地下储气库作为管道项目配套工程,建设速度明显滞后于管道建设。近年来,国内天然气管道建设发展迅速,建成投运天然气管网已达7.3万km,而现有地下储气库调峰能力仅54万m3,与我国快速发展的天然气产业不匹配,同国外12%的平均水平相比也存在很大差距。目前冬季调峰除了地下储气库外,需要通过气田放大压差、压减用户等作为补充手段。

2.3.2 优质库源缺乏,建库成本高

我国的天然气资源区与消费市场分离,建库资源分布不均,资源区主要集中在中西部地区,而天然气的主要用户市场在东部地区,重点消费市场区域内优质建库目标十分稀缺。主要消费市场区地质构造破碎、陆相沉积环境复杂。气藏建库以中低渗气藏为主,部分气库埋深达到4500m(世界上95%的气藏型地下储气库埋深低于2500m);盐穴建库以陆相盐湖沉积盐层为主,夹层多、品位低、部分埋深接近2000m(世界上95%的盐穴型地下储气库埋深低于1500m)。

由于地质条件复杂,工程建设难度大,以钻完井为代表的工程质量问题屡有发生,投资成本大幅升高。如北方BQ库群完钻8的口水平井中有6口出现了漏失、固井质量差、套管破损等严重复杂事故,地下储气库单井钻井成本约6000万元,部分井钻井成本超过1亿元;西南XGS地下储气库两口水平井多次出现复杂情况,钻井周期分别高达523天和490天,钻井成本大幅上升,超过方案设计的50%以上。

2.3.3 建设处于初级阶段,安全、科学运行管理经验不足

我国地下储气库起步晚,建设历程相对较短,尽管目前在地下储气库动态监测、跟踪评价、优化预测等方面积累了一定的经验,但仍然面临很多问题和挑战,如建库理念转变、库容参数优化技术等。当前投运的地下储气库(群)未实现投产、循环过渡到周期注采运行全过程一体化管理,基于地质、井筒和地面三位一体的完整性管理处于初级阶段。

2.3.4 建设、管理、使用主体相对分离

现有大型石油公司内部地下储气库投资主体、建设主体和运营主体交错复杂(表3),地下储气库业务多头管理,环节复杂,职责分散,一定程度上不利于地下储气库业务健康可持续发展。

2.3.5 未实行单独核算,难以体现经济效益

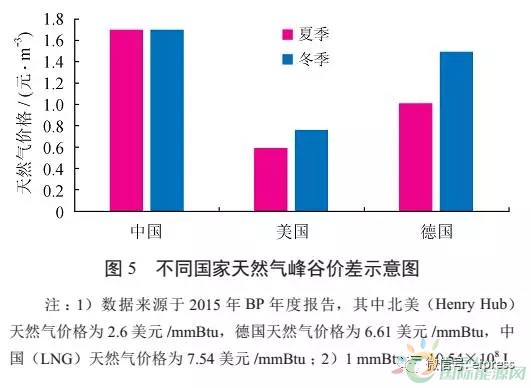

欧美国家实行天然气峰谷价。美国天然气价格冬季高、夏季低,一般相差50%以上;法国实行冬夏价差,冬季气价是夏季的1.2~1.5倍,可以实现经济效益(图5)。国内目前没有实现冬夏气价峰谷差和调峰气价,价格形式单一,未能真实反映不同用户的用气特征和用气需求,无差别价格不能调节天然气需求量的峰谷差。地下储气库作为长输管网配套基础设施,现有政策将地下储气库天然气纳入管道气气价管理,没有单独进行地下储气库核算,投资通过管输费进行回收,其效益主要体现在管道整体运行效益上,不利于地下储气库持续建设和运营。

3 国内地下储气库发展对策与建议

3.1 强化战略布局,稳步推进地下储气库建设

考虑长远天然气业务发展需要,结合国内建库资源分布特点,应强化地下储气库战略规划布局。首先国家层面应协调企业、地方,按照“总体规划,分步实施,突出重点”的原则,分步实施地下储气库建设;其次在重点消费地区和管网枢纽发达地区加大库址筛选评价,优选枯竭气藏改建地下储气库;最后应转变建库理念,扩大库址筛选范围,在有条件地区开展含水层地下储气库专项研究和系统先导试验,探索水层地下储气库建库的相关技术和经验。

3.2 建立专业技术和管理团队,加大科研攻关力度

考虑国内地下储气库业务今后发展,一方面应建立地下、井、地面三位一体的技术和管理团队,加强对地下储气库动态跟踪评价与管理,完善相关机制,培养造就一支素质高,技术实力强的专业团队,为地下储气库建设与发展提供保障;另一方面持续开展地下储气库建库技术攻关,针对不同类型地下储气库开展地质评价与气藏工程、钻完井工程、注采工程、地面配套工艺及地下储气库完整性评价等方面的核心技术攻关,为地下储气库建设提供技术支持。

3.3 逐步形成配套的地下储气库建设经营管理模式

国内地下储气库建设与经营应遵循其市场发展的客观规律,可以实施“两步走”的策略。现阶段以满足调峰需求为目标,国家层面完善相关政策法规,由石油公司为主组织实施与运营管理,适当引进资本,逐步开放市场,按照“谁投资、谁受益”的原则进行管理,当前地下储气库业务可以按照补偿成本、合理收益原则确定成本,参照中华人民共和国国家发展和改革委员会(以下简称国家发改委)关于基准门站价格管理可以上浮20%的相关要求,考虑在门站价格环节增加储气成本的可行性。

中远期来看,逐步开展国家战略储备的建设,一是申请国家利用企业所得税返还资金政策或向国家发改委申请专项建设国家战略储备库资金,支持地下储气库建设;二是随着天然气价格市场化,地下储气库业务采取公司化运作、专业化建设、效益化运行方式,从建设主体来看,将趋向多元化,天然气供销商、燃气公司等都可以参与地下储气库建设,从经营模式来看,按照“谁建库,谁受益,谁用库,谁出钱”的原则进行收费,完全由市场决定,采取“仓储式”经营模式将成为主流。

4 结论

1)国外地下储气库建设与运营管理经验表明:在地下储气库规划方面,应早规划、早研究、早建设、早运行;在建设总体规模上,地下储气库工作气量比例应超过消费量的10%,才能有效保障调峰和安全平稳供气的需要;在地下储气库建设类型和规模上,首选枯竭油气藏,当管网成熟和完善时,工作气量小于5亿m3气藏型地下储气库目标是建设主体;在管理模式上,专业化建设、市场化运营是地下储气库建设与经营管理的主要模式。

2)中国地下储气库经过20多年的建设,已取得一定的成绩,未来随着天然气调峰需求量的增大及油气管网体制改革的推进,地下储气库业务将迎来新机遇,但是也面临着建设滞后、调峰能力不足、优质建库资源缺乏、建库技术体系及安全运营管理经验不足、经济效益难以最大限度发挥、相应的监管体系不完善等诸多挑战和困难。

3)国内地下储气库建设处于早期发展阶段,应遵循客观发展规律,面对当前地下储气库建设运营、政策管理和经济效益方面的挑战,要积极应对。首先应强化战略布局,加大库址筛选力度;其次建立专业技术和管理团队,加大地下储气库技术科研攻关力度;最后随着国内天然气市场化进程的推进及相关法规政策的完善,引进多元化建设主体,采取“仓储式”的经营模式将是今后地下储气库业务发展的主要趋势。