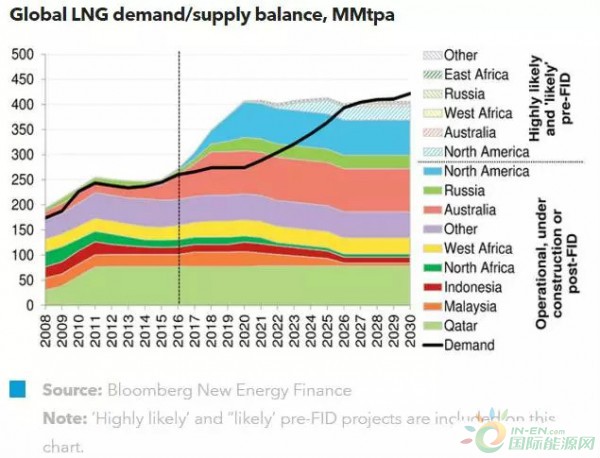

需求:考虑到亚洲及多个新兴市场对天然气价格下降的积极响应,我们已将彭博新能源财经的2016年全球天然气需求预测提升至260MMt。此外,由于FSRU市场的新增需求将在很大程度上被日本市场的需求低迷抵消,我们预测,2017到2018年,全球LNG市场的年增长率将下降至2%-3%之间。此后,全球LNG市场将在2021到2016年间保持年均5%以上的较高速增长,而后增速逐年放缓,直至2030年。

供应:2017到2020年间,全球大约将有133MMtpa的天然气供应容量上线,供过于求问题将在2020年达到顶峰。不过,考虑到天然气商品价格处于低位且开发商已撤销多个Pre-FID项目的情况,2020到2025年间的天然气容量增量将相对有限,2025年前的供过于求问题将得到一定缓解。然而,为了满足2026到2030年间的天然气需求,开发商必须在2020年前至少建设24-52MMtpa的FID项目。

价格:未来5年中,石油价格可能将为现货天然气价格提供一定支撑。但在此之后,考虑到供过于求的市场环境,现货天然气的价格很有可能保持在$4-10/MMBtu之间。值得一提的是,如果厂商未能在2020年前保证FID项目的规模,现货天然气价格很有可能在2025年后上涨至“天价”。

合同:2016年,全球LNG 市场的合同交易总规模创最近6年以来的新低(仅为27MMtpa),且合同期限普遍较短(小于10年)。买方仍在不懈努力,希望在“灵活性条款”中争取更多优势,特别是在目的地的问题上。