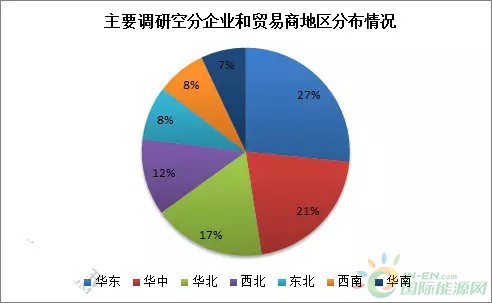

本次调研增加至180家企业,其中涉及空分企业150家,中间贸易商30家,调研范围覆盖了全国主要工业气体产销省份,具体分布如下:

图1

2. 全国市场调研监测:

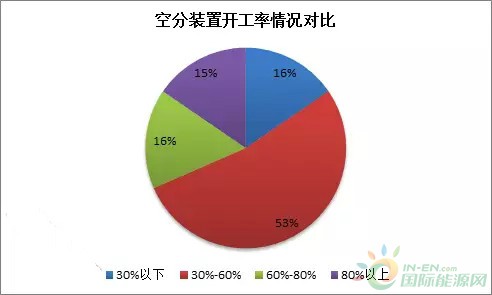

2.1 春节假期影响下游大面积离市,空分开工率降至低点

图2

卓创数据监测,截至2017年2月9日国内空分开工率在46.45%,较上期下滑5.73%。受春节假期影响,下游大面积离市,导致停工、降负企业增多,空分开工率降至低点。

卓创抽样数据显示,目前空分开工率在中低以及低位水平的企业占比69%,环比增加16%,其中中低占比率增加15%;空分开工率高位负荷者占比15%,环比减少10%。空分开工率中高负荷者占比16%,环比减少6%。

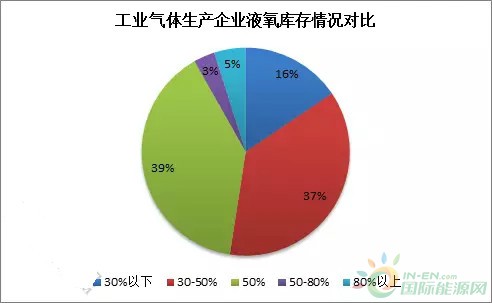

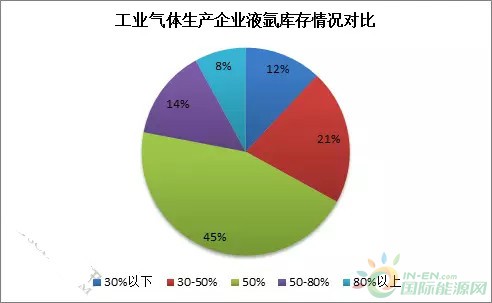

2.2 需求降至冰点,主力企业库存攀升明显

图3

卓创抽样数据显示,目前液氧库存维持在中低以及低位水平的占比达53%,环比持平;中等库存占比39%,环比减少7%。中高以及高等库存占比率为8%,环比增加7%。

受春节假期影响,液氧价格接连下跌。据卓创了解,春节期间河北、河南有200元/吨左右的低价听闻。受需求弱势影响,液氧库存压力陆续攀升,虽节后个别低价有小幅反弹迹象,但多数企业趁机消化库存为主。目前河南地区主流出厂在280-400元/吨,较上期相比局部小涨20-50元/吨。山东主流出厂在400-450元/吨,较上期变化不大,但较春节期间小涨出货。

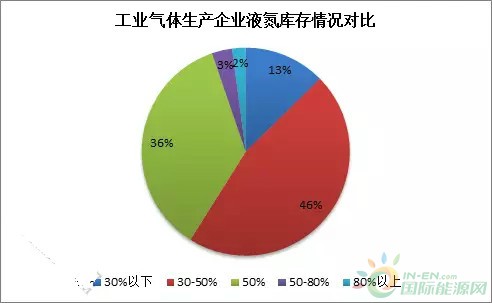

图4

卓创抽样数据显示,目前液氮库存有5%处于中高以及高位水平,环比增加1%;中低及低位水平占59%,环比减少2%;中等库存占比36%,环比增加1%。

液氮表现不一,多地成交平淡。据卓创数据监测,目前山东主流出厂在400-550元/吨,较上期持平,但较春节期间低价上涨100元/吨。河南地区主流出厂在500-650元/吨,节后收购计划临尾,加之部分停工企业计划开车,市场心态转弱。河北主流出厂稳在400-500元/吨,氛围平淡。天津地区受检修企业支撑,低价取消,商谈多在500元/吨左右。

图5

卓创抽样数据显示,目前液氩库存45%在中等水平,环比增加10%;中低以及低位库存占比33%,环比减少12%,其中低库存者占比减少10%,中低库存者占比减少2%;中高以及高等库存占比率为22%,环比增加2%。

虽年前液氩一度“疯涨”引起业内高度关注,但仍躲不过传统佳节对市场带来的冲击。自2016年12月下旬开始液氩止涨回落,随着年关临近,跌势扩大,低点重现。目前广东地区主流接货价1500-1800元/吨,较上期下跌300元/吨,但较春节期间1400-1500元/吨的低价有所上涨。湖北地区省外主流出厂930-1000元/吨,较上期下跌500元/吨左右。河南主流出厂在500-800元/吨,较上期下跌100-200元/吨。山东主流出厂在400-500元/吨,较上期下跌400-500元/吨。

3. 调研总结

通过调研得知,节后虽工作日展开,但市场需求恢复缓慢,液氧、液氮、液氩多趁机消化库存。其中液氩表现有所突出,广西、江西一带受检修企业支撑,目前均价较春节期间上涨200-400元/吨,为周边推涨埋下伏笔。总体来看,元宵节后随着下游陆续开工,市场心态逐步恢复,卓创预计节后短暂补货将有利于厂家出货氛围,有望带动局部重心上移。