美国原油产量在过去一个多季度的时间内已经出现了约40万桶/日的迅猛增长(EIA的周报为基于STEO外推法的估算值,但是从超过12周的数据中可以明显看出增产趋势)。日前,Rystad公司公布了基于当前市场情况的北美十大页岩产区产量及投资增长情况进行了一个预判:在目前的市场情况下,北美10大页岩油气产区将全部出现产量增长!

上图绿色代表的是轻油(也就是页岩油),紫色代表的是天然气水合物(Natural Gas Liquid,NGL)、红色代表的是天然气。这10大北美页岩油气产区除了Montney、Spirit River和Duvernay这三个位于加拿大之外,其余都位于美国。从图中可以很直观地看出,目前北美的页岩油和页岩油在2017年都有望迎来明显的产量增长。

需要特别提到的是,作为当前美国页岩油产量增产主力的二叠纪产区(包括Permian Delaware 和Permian Midland)合计增产将达到25万桶/日,而美国第一大天然气田马塞勒斯(Marcellus)的增产情况如果采用原油当量计算的话将有望出现约20万桶原油当量/日的产量增产。

当然,图中对马塞勒斯的产量采用原油当量作为单位主要为了实际对比方便,而在实际中北美的天然气为区域市场化交易,价格同原油完全脱钩,因此这个20万桶原油当量/日的产量对实际原油供应基本面不产生影响,但是对天然气供应的影响十分明显。以上的这个产量增长是基于以下的投资规模增产做出的评估。

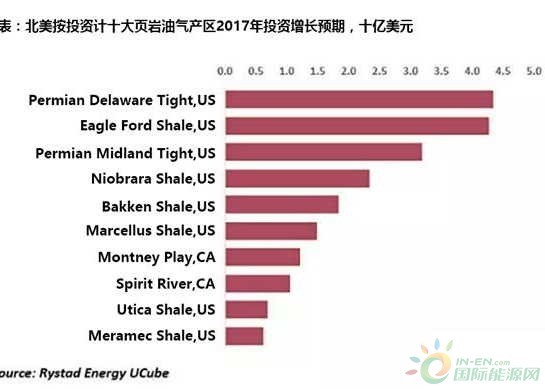

值得注意的是,上图的投资规模排名和之前的产量增长排名存在明显的不匹配,这主要是因为北美的页岩油气田本身存在包括但不仅限于油气产量和储量占比的不同(比如马塞勒斯就以产气为主,Permian Midland就以产油为主),实际油气产区甜点(Sweet Spot)规模的不同,勘探开发资本金投入对应单位油气产量的不同,当地产区资本效率的不同等区别。