中国石油化工股份有限公司石家庄炼化分公司于2017年7月1日起开始为期近俩月之久的全厂检修,其装置已于日前逐步关停,目前液化气产品逐步无量外发,日供应量锐减近1000吨。除此之外,天津地区中石油大港石化仍处全厂检修期、河北地区中海油中捷石化甲乙酮装置仍处停工状态、河南中原油田催化装置停工检修等均造成液化气供应量的持续收缩。另外,中石化沧州炼厂全厂检修结束,目前装置陆续恢复开工,液化气产品或于下周开始逐渐外放。

图1

上图为2017年华北液化气日产量走势图,图中显示年初华北液化气供应水平基本维持高位小幅波动,随着春夏需求淡季的来临,主营及地炼单位纷纷进行计划内年检或装置常规检修,市场供应面也呈现逐步收窄之势,虽然有短暂性供应量的回升,但由于检修厂家居多,液化气供应量随即恢复低位水平,尤其是近期,各大主营集中检修造成市场供应量低位再度下滑,这能否成为拯救当前萎靡液化气市场的一根救命稻草?

图2

上图为2017年至今华北液化气市场均价走势图,由图可见,前期行情基本维持在高位震荡,市场整体交投情绪较为乐观,而随着天气逐步转热,液化气季节性需求淡季随之到来,自五月中旬开始,华北液化气价格自高位逐步回落,期间虽有短暂性回暖出现,但依然无法避免进入下行通道。截止至目前,华北液化气均价已跌至3320元/吨左右,且依然存在下探趋势。接下来让我们解析造成此般下行走势的原因及供应收窄状态下华北液化气市场后续走势如何。

图3

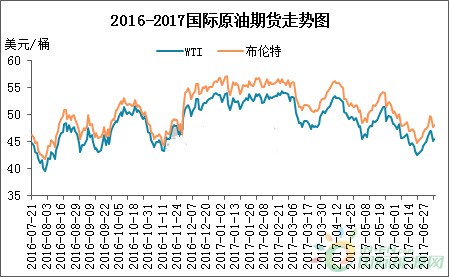

原油市场牵动业者心态,国际原油价格在一定程度上指引着液化气市场的涨跌行情,由图中可看出,年初原油价格水平基本在高位维持窄幅波动,而从一季度末期开始自高位深跌过后便开启了漫长的震荡走弱模式,原油消息面的利空不断冲击着液化气市场,下游的悲观看空以及上游的低库运作相互制衡,拖累着华北液化气迎来一波又一波下行走势。

图4

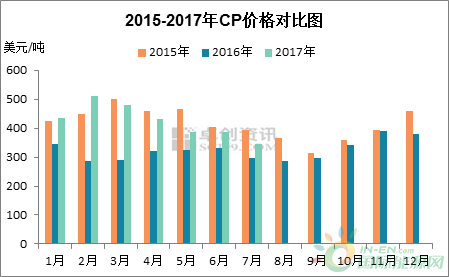

2017年以来,进口CP整体呈现下滑之势,这意味着丙丁烷进口成本的逐步降低,冲击着国产液化气市场难有乐观表现,加上市场本就存在季节性需求减弱的情况,卖方低库操作存在难度,唯有不断让利来迎合下游心理预期。沙特阿美公司7月CP公布,丙烷为345美元/吨,较上月下跌40美元/吨;丁烷365美元/吨,较上月跌25美元/吨。

单从CP价格来看,7月份CP仍处于下行通道,下游购进意愿仍不强烈,下游或仍保持按需采购,谨慎入市为主。

短期来看,华北液化气市场需求面或依旧保持松弛状态,若原油在此价格水平上维持盘中整理,那么市场可寻的利好面甚微,目前存在的各主营集中检修的利好尚能支撑市场行情,但下周中石化沧州炼厂装置陆续恢复,液化气有恢复外放的预期,届时华北液化气供应量将会增加近500吨/日,液化气价格低谷中反弹存在难度,市场或保持双方掣肘的局面,上游仍以保证出货为主,市场仍存在下探空间。