切换行业

切换行业

“我们可以观察到,最近一个季度内,不管是在建船舶数量海事新船订单与总船队占比两个数值都出现了大幅下滑。”

根据克拉克松截至2月9日的数据显示,目前在册LNG船舶订单的数量下降到了114艘,运力和下降到了1827万立方米,与在运营船队运力占比为24.3%。

而去年同期相比,相应数据分别为:127艘,2000万立方米,28.4%订单船/现有船运力比,三大指标均相应下滑。

需要注意的是,截止最新统计,目前全球范围内的15万-18万立方米的大型LNG船舶订单数量为95艘,而一年之前类似大小的船舶订单数量为105艘。

此外,能反映市场景气度的LNG船舶运费水平以及船舶航速也在齐齐向上向好发展。

BMI表示,“由于北半球冬天旺季的结束,船舶运费在接下来的几个月里会出现下滑,但,我们预计LNG需求仍将持续增长,因此其仍将保持在相对强势水平。”同样根据克拉克松提供的数据显示,近期165,000 m³的LNG船舶的运费在 USD73,000/day左右,而去年同期大约仅有 USD43,000/day。

BMI 还透露到,新兴市场将快速崛起。在2018-2022年之间新兴市场将为LNG的市场需求提供79.7% 的支撑,而发达国家市场将占市场需求增长的剩余20.3%。

比如土耳其,由于其第二座FSRU(MOL旗下的 FSRU Challenger )安装到位,BMI预计今年土耳其的LNG的进口量以及消耗量将实现大幅增长。

中国对LNG的巨大胃口

而越来越注重“环保”的中国对LNG的市场需求充满了爆发力。

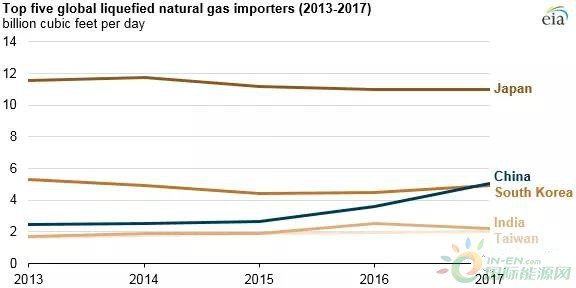

根据IHS以及中国官方数据显示,2017年中国已经超越韩国成为了世界第二大LNG进口国。

根据数据显示,2017年中国每天平均进口了50亿立方米的LNG,超过了韩国的日平均进口量,日本以110亿立方米每天 (Bcf/d)仍遥遥领先。相较于上一年同期平均每天多进口了16亿立方米(上升幅度达46%),去年12月份更是达到了78亿立方米每天。

中国经济的快速发展,十九大报告中指出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。既要满足国内不断的能源需求,还要保证美好的环境,中国能源结构正面临着逐步的调整,比如冬天北方供暖将逐步实现从煤炭向天然气的过度。

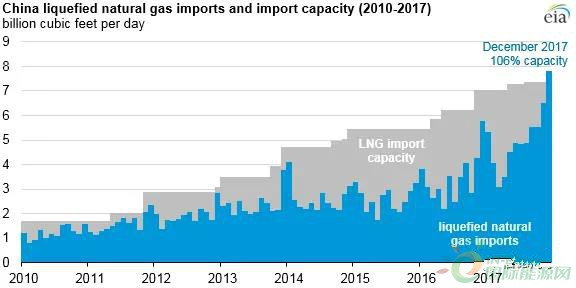

但是,我们也应该看到,目前中国的天然气存储能力却相对有限。据国际能源署估计,目前中国的LNG储存能力仅占到消耗量的3%。虽然去年国内生产以及管道进口天然气量都出现了上升,但是在诸如去年冬季用气高峰时节,LNG缺口非常严重。

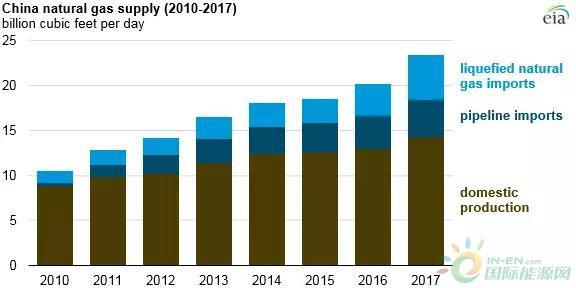

总体而言,2017中国天然气进口占到了40%,而LNG液化天然气占进口总量的一半以上。

中国目前有17个LNG进口码头,分布在14个港口,合计再气化能力约为74亿立方米每天,从2013年-2016年,这些码头的平均利用率大约为50%,但是到了2017年,由于异常寒冷的冬天加上煤炭利用的限制,去年这一数据突然暴涨至69%。去年12月份甚至出现了”超负荷“运营的局面。

美国能源情报署EIA预计,由于经济增长和更为严厉的环保政策的施行,中国的天然气消耗量需求将进一步提升,而这必将导致国能生产以及进口量双方面的大幅提升,在现有码头扩张以及正在建设码头设施完工之后,中国的LNG进口接受能力将在2021年达到112亿立方米每天。

同时EIA也预计中国的管道进口天然气量也会相应的出现上升,尤其是在2019年底,俄罗斯西伯利亚管道通气之后。

正在加载...

正在加载...