春节前夕,受需求转弱的影响,工业气体企业出货承压,价格接连回落刺激排库为主。春节期间,市场休市,量价跌入低点。节后受下游需求启动快慢的影响,工业气体市场氛围表现各异。

1. 调研样本说明

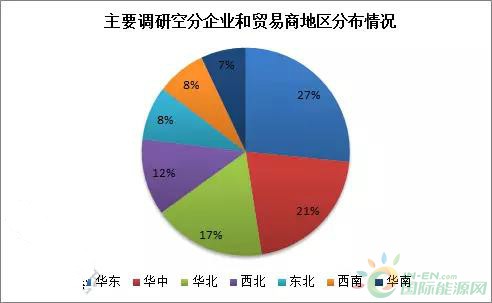

本次调研180家企业,其中涉及空分企业150家,中间贸易商30家,调研范围覆盖了全国主要工业气体产销省份,具体分布如下:

2. 全国市场调研监测:

2.1 节间空分开工率降至低点,节后陆续提升

卓创数据监测,截至2018年3月5日国内空分开工率在65.29 %,较上期下滑3.11个百分点。2月正值春节假期,市场需求锐减,心态低迷。月上旬开始空分开工率小幅下滑;月中受市场休市的影响,厂家多选择停工、降负,空分开工率降至5成附近。节后随着下游复工,停工企业陆续开车,空分开工率重上6成的水平。据卓创数据监测,2018年2月中国空分开工率降至62.86%。

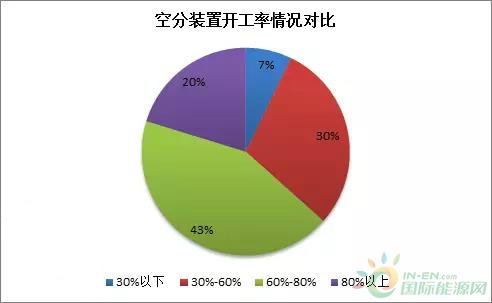

卓创抽样数据显示,目前空分开工率在中低以及低位水平的企业占比37%,环比增加6%;空分开工率高位负荷占比20%,环比减少6%。空分开工率中高负荷者占比43%,环比持平。

2.2 下游复苏进度不一,工业气体表现各异

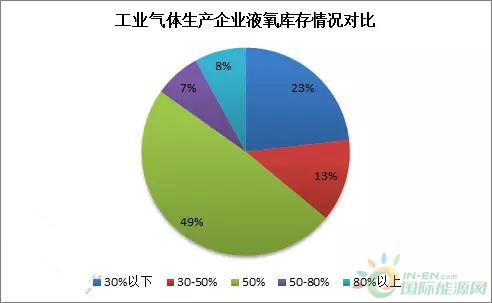

卓创抽样数据显示,目前液氧库存维持在中低以及低位水平的占比达36%,环比上期减少1%;中等库存占比49%,环比上期增加3%。中高以及高等库存占比率为15%,环比减少2%。

春节期间,液氧成交冷清,局部为了缓解压力,山东、河南部分低价跌至300元/吨以下。春节过后,液氧市场需求启动缓慢,多地交投清淡。2月下旬开始华东、华中大部、华南、西南氛围持续下滑,河南、河北局部试探性小涨。进入3月份,华东开启上涨模式,市场回暖趋势扩大。据卓创数据监测,截至目前河北地区液氧主流出厂在400-500元/吨,较上期上涨50-100元/吨。河南地区主流出厂在500-650元/吨,较上期上涨150-200元/吨。山东地区主流出厂在500-550元/吨,较上期上涨50元/吨。

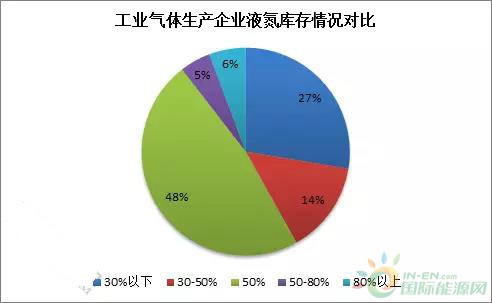

卓创抽样数据显示,目前处于中高以及高位水平占比率为11%,环比上期减少2%;中低及低位水平占41%,环比持平;中等库存占比48%,环比上期增加2%。

春节过后,液氮市场启动较为快速,尤其是南方多地市场在正月初十前后回暖,支撑心态好转。受企业检修收货、化工电子行业复苏等支撑,液氮市场好于预期。据卓创数据监测,截至目前山东地区主流出厂在500-550元/吨,较上期上涨50-150元/吨;河北地区主流出厂在400-450元/吨,较上期持平;河南地区主流出厂在500-550元/吨,较上期上涨100-150元/吨。

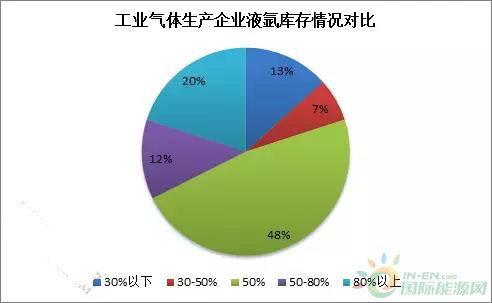

卓创抽样数据显示,目前液氩库存48%在中等水平,环比上期增加1%;中低以及低位库存占比20%,环比上期增加1%,其中低库存者占比增加2%,中低库存者占比减少1%;中高以及高等库存占比率为32%,环比减少2%。

春节前夕,液氩市场表现不佳,全线下跌,心态低迷。春节期间,下游纷纷离市,加之广东危化品高速限行,市场交投冷清。节后液氩市场需求启动缓慢,尤其是南方市场,受局部低价影响,高价继续下跌刺激出货。据卓创数据监测,截至目前广东地区主流接货价在1500-1600元/吨,较上期下跌200元/吨;湖北外发880-1000元/吨,较上期下跌200元/吨;河南主流出厂在700-800元/吨,较上期涨100元/吨;山东主流出厂在700-800元/吨,较上期持平。

3. 调研总结

通过调研得知,春节过后,受下游复苏进度不一的影响,液氧、液氮、液氩市场表现各异。元宵过后,下游需求面继续向好,卓创预计液氧、液氮有望继续震荡上行。而液氩市场目前表现略有差异,江西市场压力释放,两湖氛围略显一般,河南上涨动能不足;北京限行,京津冀一带表现不佳。后续受下游陆续复工、低价计划反弹、下游不断抄底等因素支撑,卓创预计短线液氩市场回暖面将逐步扩大。