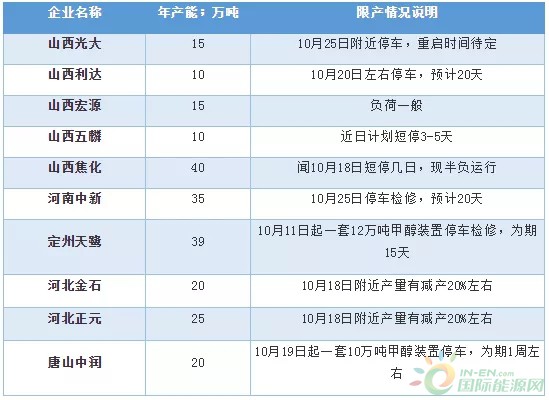

1 环保限产影响华北、华中等内地装置开工

华北受此影响的区域主要包含山西、河北两地,山西地区焦炉气甲醇产能约350万吨,该地自8月底临汾市相关部分出台《临汾市重点工业企业差异化生产管控方案》,基于“秋冬”期间空气质量考虑,自10月11日起,该市区再度就相关焦化、钢铁等企业实施第四轮差异化生产管控,为期一个月,一定程度上影响了区内甲醇的开工。河北甲醇产能达三百余万吨,约58%为焦炉气制甲醇项目,其余为煤/联醇项目,今年8月份唐山要求焦化行业结焦时间延长至24小时,个别企业负荷降半;9月份、10月份也陆续有限产消息出现。

图1 2017年至今华北甲醇开工对比图

数据来源:金联创

虽然图1所示目前华北甲醇开工高于去年同期(目前开工在60%附近),然而8月份以来、10月份等部分时段开工出现了小幅走低的情况,而且四季度部分企业限产的情况仍在继续发酵,开工有下滑空间。

在9月份差异化错峰生产以来,山焦、宏源、光大、万鑫达等均有减产,部分企业开工下滑至五成附近;河北地区也是自10月份之后陆续有所影响,如定州天鹭、唐山中润、石家庄部分装置均有减产情况。虽然目前上述部分地区的企业暂时未有明显影响,但是随着后期采暖季真正来临,基于大政策面影响下,后续错峰生产、天气变化等问题对供应端所导致缩量趋势预期在四季度仍趋于偏强。

数据来源:金联创

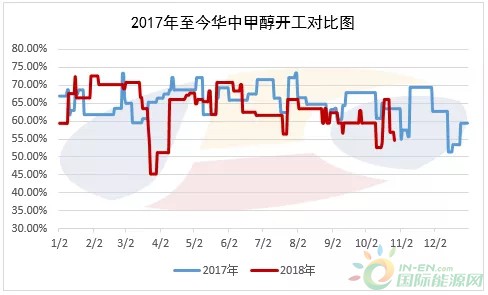

图2 2017年至今华中甲醇开工对比图

数据来源:金联创

图2所示,华中地区甲醇企业开工下滑较为明显,该地自下半年以来开工逐步出现下滑,目前开工在55%附近。据悉,督察组第一批于10月23日开始进驻,对开封、漯河、驻马店、周口、信阳、南阳、洛阳、三门峡、焦作9市开展督察;第二批拟于11月上旬开始进驻,对平顶山、许昌、郑州、商丘、安阳、濮阳、新乡、鹤壁、济源9市开展督察。每批督察时间为半个月,11月下旬全部完成督察任务。目前河南供给有限,中新装置检修,大化则计划11月初检修,具体厂家动态如下所示:

数据来源:金联创

2 冬季工业用气限制西南、西北甲醇开工

2017年受"气荒"影响,国内天然气制甲醇项目多于12月份被迫停工,且川渝、青海多数项目于今年2月份重启,停工时间段多在3个月。就今年情况来看,虽国家就天然气保供做出一定的充分准备;不过基于该行业需求增量持续,且部分储气设备的建设亦需一定周期,故从四季度工业用气仍将呈现一定程度趋紧格局。与此同时,该因素导致的气制甲醇供应缩量预期仍需警惕。

从装置运行情况来看,目前川渝、青海气头项目多运行平稳,部分开工7成水平;后续青海桂鲁年产80万吨项目计划10月底停车;川渝两地项目停车时间点需密切关注11月-12月份动向,闻个别项目本月底不排除停工预期;西北部分企业听闻有停车计划,具体待跟踪。

数据来源:金联创