切换行业

切换行业

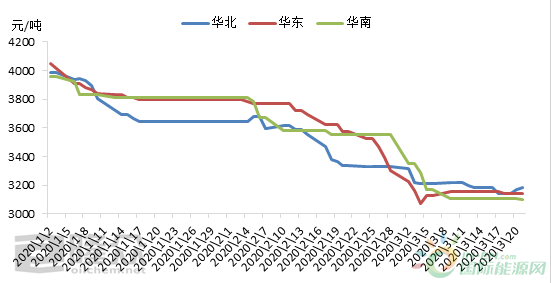

受疫情影响,2020年初国内LNG市场几乎停滞,LNG接收站面临巨大的销售压力。待2月中后期随着交通逐渐恢复以及下游用户的陆续复工,市场氛围略有起色后,接收站为缓解库存压力,刺激出货,价格出现连续下滑。据隆众资讯了解,截止目前为止2020年进国内主要接收站销售均价低点出现在3月18日3131元/吨,较2019年同期下降21.33%。

进入3月份之后,国内疫情逐渐缓解,交通基本恢复,运力上升,市场需求量也随着工、商业用户的恢复生产、营业逐渐增加。虽然LNG接收站为保证销量,价格仍有适当下调,但整体跌幅较1、2月份已明显收敛。下游用户可接受当前的销售价格,并且在华北等北方部分地区进口LNG较国产LNG更有价格优势,接收站整体出货量逐渐上升。隆众资讯统计,当前国内主要接收站的出货量接近5.2万吨,已恢复至2019年12月末的水平。

近期因接收站LNG价格处在相对低位,下游的采购积极性尚可,接收站的整体交投平稳。但市场利空因素仍在,LNG市场的后期走势难言乐观。

目前已至3月份底,北方供暖季已接近尾声。待供暖季结束后,市场对LNG的消化能力将下降。并且随着气温的逐渐上升,终端用户对LNG的消化量亦降减少。国内整体需求的转弱降利空LNG市场走势,不论进口LNG还是国产LNG价格都存在走跌风险。虽然因疫情的关系,部分下游需求量或将在第二季度释得到放,但第二季度已是国内LNG市场的传统淡季,届时释放的需求量对淡季市场能有多少提振,尚未可知。

其次,为缓解企业的用气负担,2月22日,国家发改委发布了《关于阶段性降低非居民用气成本支持企业复工复产的通知》,通知提出要提前实行淡季价格政策,阶段性降低非居民用气成本。湖北、浙江、重庆、安徽、山东等多数地方政府相继出台了下调气价的政策。据隆众资讯了解,目前部分地区的管道气价格较LNG价格更具优势,部分企业选择采用管道气,接收站的LNG销售难度提高。

当前国内LNG在一定程度上供过于求,并且国际原油价格战业者心态存在负面影响。若在疫情逐渐得到控制后,下游用户的消化能力提升不理想,待国内市场逐渐进入淡季,LNG的销售价格仍有下探空间。

正在加载...

正在加载...