切换行业

切换行业

2020年一季度华北液化气市场价格震荡走低,整体跌幅较大。一季度国际油价及外盘市场利空频发,华北液化气市场供需基本面同样显弱,价格承压下滑。二季度来看,市场深跌可能性偏小,但消息利好预期不明,液化气市场回弹动力不足。

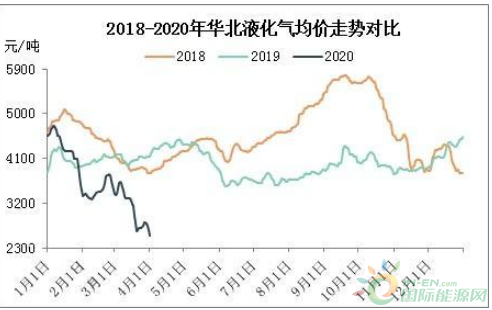

2020年一季度华北液化气均价为3635元/吨,环比2019年四季度下跌417元/吨,环比跌幅10.29%;较2019年同期均价下跌450元/吨,同比跌幅11.02%。从数据纵、橫对比中可见,2020年一季度华北液化气价格水平下滑明显。

据统计,截至2020年一季度末,华北液化气价格收于2651元/吨,较季度初下跌约1907元/吨,跌幅在41.84%。从上图具体走势来看,一季度华北液化气价格走势大致可分为三个阶段:急速下滑期、震荡盘整期、弱势下跌期。

第一阶段,国际油价整体呈现单边震荡暴跌行情,对于国内业者心态拖累明显,液化气价格月初涨后缺乏长线支撑,同时业者排库心态迫切,价格呈现自由落体式下跌;第二阶段,受国内公共卫生事件影响,企业延迟复工,终端需求大面积缩水,厂家多数采取装置降负的护市操作,以延缓市场跌势,且伴随终端阶段性采货支撑,行情有小幅反弹出现,但利好终归有限,价格难以连续上涨。第三阶段,美原油和布伦特双双进入20-25美元/桶震荡区间,同时4月CP大跌预期施压,业者谨慎进购为主,价格弱势走低。

观察进口CP均价对比图,2020年1-3月份CP价格稳步下跌,对于国内业者心态有显著抑制作用,而我国作为全球最大的液化气消费国及进口国,进口依存度在42%左右,进口CP价格下跌对于国内市场影响可见一斑。对华北地区而言,天津港口渤化PDH仍未复工,其进口丙烷资源多数经贸易路线流入市场中,进口气价格下跌对于国产液化气市场形成冲击。并且,在一季度末,市场对于4月份进口CP价格大跌的预期较浓,业者观望市场为主,拖累液化气价格弱势下行。

展望:

消息面来看,全球原油需求“自由落体”,预计第二季度原油需求下滑的规模将超过第一季度,原油需求恢复恐不易,也不会很快到来,若二季度原油价格水平持续低迷,则将持续抑制石油市场整体氛围,而液化气行情也难有实质乐观表现。并且,外盘市场来看,CP价格在5-6月份持续看空,或施压液化气市场走势。

供需面来看,二季度液化气即将步入传统淡季期,终端燃烧速率有所放缓,但华北市场多家主营单位(包括沧州、天津、北京等区域)存在装置检修计划,届时液化气产量将有大幅收缩,或利好区内市场行情。同时,各企业陆续复工将缓慢带动终端需求持续提升,液化气供需基本面较一季度或相对乐观。

综合来看,二季度来自原油及进口CP的消息预期偏空头,利空消息对于液化气市场心态的抑制作用难以解除,而好在华北液化气供需基本面向好,卖方库存或处于相对可控位置,对于液化气价格走势有一定托底作用。二季度华北液化气大势或维持震荡偏弱走势,期间行情或伴随市场阶段性补货支撑有回暖出现,但由于市场心态谨慎,难以形成持续性走势。

正在加载...

正在加载...