徐 东 中国石油规划总院工程经济研究所所长

近期,受全球新冠肺炎疫情蔓延影响,世界油气产业和国际能源市场受到明显冲击,油气价格暴跌、一些油公司经营陷入危机甚至破产,企业价值折损和资产折价严重。低油价周期,海外油气资产并购逆周期操作有现实性吗?回答好这个问题,要了解和掌握逆周期的相关理论知识、配套政策和实践操作。

什么是逆周期和逆周期战略

与当前经济运行态势同步的经济行为称为顺周期,不同步的则称之为逆周期。

就宏观经济运行分析,经济一般会在复苏、繁荣、衰退和萧条四种周期交替运行。如果经济处于繁荣时期,社会投资和消费等都会呈现乐观预期,各行业产销活跃;相反,当经济处于衰退时期,社会投资和消费等都会呈现悲观预期,大家都捂住钱袋子,市场不景气,这就可以理解为顺周期行为。顺周期有涨时助涨、跌时助跌的特点。

与顺周期对应的是逆周期。繁荣时期,企业往往成本较高并增加投资,但这样,在随后的衰退时期很可能遭遇损失。如果能够把握逆周期战略规律,合理运用,往往可以避免损失,获得良好效果。比如在繁荣时期,应避免大幅增加固定资产投资、股权投资,大幅扩张经营规模等;在萧条时期,固定资产及股权价格大幅下跌,可以逆势增加固定资产投资、购入股权、扩张经营规模等。

为什么要进行逆周期操作

逆周期操作不仅可以实现“价廉物美”,而且可能会“事半功倍”。

在逆周期行情下,整体或局部会出现经济萧条、需求萎靡、投资削减、支出控制等状况,大宗商品价格普遍下降,现金趋紧,金融机构收缩放贷规模。这种情况下,基于对未来价格走势和市场需求的悲观预测,资产价值普遍下调,加之一些公司资金周转的需求,不得不处置一些价值低估的资产,如果这个时候买进这些资产,未来经济复苏或进入到繁荣期,资产本身价值和其创造的价值都会正向增值和提高。钢铁大王克拉西米·米塔尔靠136次兼并濒危小厂,两次收购世界级大公司,建立起世界最大的钢铁企业——安赛乐米塔尔公司。1989年,他低价购进一家原本每天亏损100万美元的印尼钢铁厂,经过大力改造,仅一年产量就翻番实现盈利。当时由于市场长期低迷,东欧等地政府和企业急于出售钢铁企业,许多企业的价值在本国被严重低估,其收购价甚至可以低到原价的1/10,米塔尔仅在东欧就收购了5家被当作不良资产处置的钢铁厂。米塔尔公司在行业高峰时并不进行大规模资产购置;反之,在行业低谷时期,公司利用资产被低估的机会,调动全部储备资源进行大规模的并购投资,从而降低资产成本,提升资产效率,为下一个高峰时期的丰厚盈利与资本市场回报奠定基础。

逆周期操作可以实现对顺周期下行为的战略纠偏和战术校正。

顺周期情景下,多数企业为了加快发展和急速扩张,无论是开展纵向一体化、横向一体化发展模式,还是基于业务相关性的多元化发展战略,实施跨界发展,都不可避免形成一些低效、无效资产和业务,这些资产和业务都会成为企业未来发展的瓶颈和桎梏,成为企业的“痛点”。随着经济周期的波动和循环,在逆周期情景下,企业可以通过买进一些资产和兼并一些业务,谋求实现与顺周期形成的资产和业务的化学反应,产生技术协同、管理协同或财务协同,进行战略聚焦和市场校正,实现了公司的有机增长,提高资金使用效率与投资回报率。2014~2016年的低油价周期期间,壳牌公司为了实现其长周期的战略性资产布局,斥资并购BG公司,意在与公司现有天然气业务实现战略协同。后期证明,对BG的并购使壳牌公司强化了在天然气领域的一体化水平,彻底打通了从上游勘探开发到下游销售的全产业链渠道,为公司“转型天然气”的长远战略奠定了良好的基础,实现了收购资产与存量资产的有效协同。

逆周期操作可能会帮助企业实现阶段性良性循环。

一个行业、一个企业的发展不可避免地受到经济周期和行业周期的影响。以行业周期性十分典型的航运行业为例,繁荣期运价高、需求多、航运公司效益好、货船的需求大增、货船价格上涨,如果此时大幅预定货船,等船到手后很可能已经进入衰退期,届时运价大跌、需求下跌使得航运公司效益变差甚至亏损,而且货船价格下跌使得固定资产贬值。如果航运公司在萧条期购入货船,不但成本低,而且会在未来的复苏期和繁荣期获得较好的收益。但是需要指出的是,这种逆周期操作可以阶段性解决问题或带来好的效果,一个企业如果想长期健康可持续发展,一定会经历无数个顺周期和逆周期,做好不同时段的企业运营才是更好的选择和企业应该具备的能力和素质。

海外油气资产并购逆周期操作应具备的条件

本次国际油价暴跌,市场低迷,经济衰退,逆周期操作又被激烈讨论。以世界石油工业的领头羊埃克森美孚公司为例,此轮油价暴跌,它是最晚宣布资本支出消减计划的国际石油公司,直至4月7日才宣布将今年的资本支出减少30%至230亿美元,比原330亿减少了100亿美元,同时还将现金运营支出降低15%。从油价暴跌之初承诺今年维持支出,到超预期大幅削减,对埃克森美孚首席执行官达伦·伍兹而言尤为痛苦。就在前几日,他还强调“当其他人撤退时,他们确实会进入这个市场”。他原本期望在低迷时期进行大量投资,但原油价格暴跌如此严重,像埃克森美孚这样的巨头也感受到了压力。可见逆周期操作十分困难且需要具备一定的条件。

国内石油企业海外资产并购逆周期操作至少需要具备四个条件。

一是海外油气资产并购逆周期操作需要充足的现金流作基础。本来在油价低迷、需求不振的情况下,企业收入和效益都会降低,维持企业生产经营的现金流就会趋紧,资金占用增加,经营活动的正现金流变少,融资活动的现金流筹集更加困难,用于投资的现金流难免捉襟见肘。如果实施海外资产并购,首先需要充足的现金流作基础保障。

二是油气资产并购逆周期操作需要“壮士断腕”的勇气和配套政策机制。逆周期下企业现金流趋紧,欲买必须先卖,必须评估前期购置或拥有的存量资产的增值能力和对整体资产组合经济效用的价值,必须剥离无效、低效甚至“次好”的资产去追求良好预期下的“更好”资产,哪怕这些资产尚未收回投资,哪怕这些资产目前运营效益尚可。同时,对企业考核和经营者的考核政策也需要健全和完善,避免委托代理问题出现和短期行为影响企业整体价值现象的出现。

三是海外油气资产并购逆周期操作需要具备存量资产基础和实现资产组合优化的可能。海外资产并购逆周期操作绝对不能按照赌徒的心态去博弈未来油价走势和市场形势,并购的资产除了自身收益外,企业一定要按照对冲思维去实施整体资产组合的“更好”。完成这个目标,需要一定规模的存量资产作基础,才能实现新购资产与原有资产的协同效果。

四是与行业发展和市场形势逆行需要更加科学的趋势分析研判。国内石油企业应组建并不断优化自己的资源、技术经济评价支撑常设队伍,为决策层提供充分的论证和信息;优化评价方法,确立适合企业发展战略的并购评价油价基准,建立动态的评估机制。对企业已并购资产的发展质量和发展效益进行分析,定期、动态研究其他公司各类资产的剥离可能性,分析目标资产对公司效益指标的贡献度以及与公司战略的契合度,持续为企业海外资产并购的逆周期操作提供决策依据和咨询意见。

国内石油企业要解决哪些机制问题

如前所述,逆周期操作十分困难和痛苦,实施和取得预期成果更是艰难。国内石油企业开展逆周期操作必须解决三个机制问题。

首先,企业必须健全激励机制和容错纠错机制。逆周期操作不是常规动作,也不是常规决策和经营机制能够支撑的,它也是一种管理创新和经营创新,需要上级部门和企业上下给予决策者、实施者、创新者一定的理解和支持。其次,企业必须建立资产经营和资本运营双轮驱动的经营机制。企业需要明确能够为企业带来效益和资产增值的不仅来源于企业的资产经营行为,而且也可能来自企业的资本运营行为。企业资产并购与剥离必须常态化。企业的经营机制应该鼓励企业积极处置低效、无效资产,不断优化资产组合,积极开展国内国际资本运营。再次,企业必须建立逆周期操作快速决策机制。逆周期操作的机会稍纵即逝,需要有快速决策通道。同时如果判断有误,尽快处置并开展工作纠偏同样也需要快速的决策机制。

2015-2019年中国全行业对外直接投资情况(亿美元) 来源:安永《2019年中国海外投资概览》

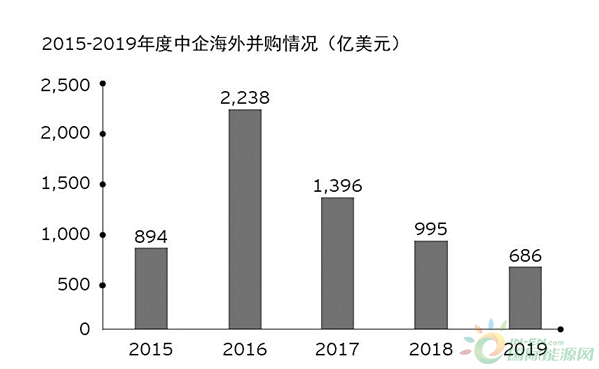

2015-2019年度中企海外并购情况(亿美元) 来源:安永《2019年中国海外投资概览》