切换行业

切换行业

8月13日,万华化学(烟台)石化有限公司新加坡办公室经理杨威在由广东油气商会、广东省石油协会主办的2020年第25届中国LPG会议中表示,新冠肺炎疫情叠加OPEC减产以及国内LPG期货上市等众多因素影响下,2020年LPG市场面临新的变化与挑战,值得一提的是,金融市场的力量对LPG价格影响明显。

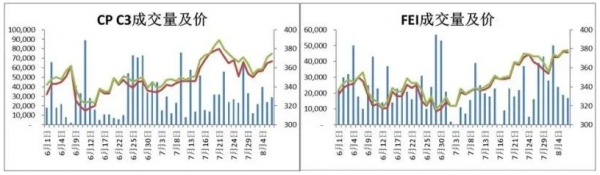

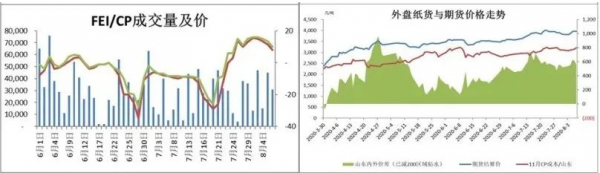

“期纸货对实货价格影响较大”,杨威表示,目前LPG市场基本都是CP多头,由于OPEC减产,沙特LPG供应紧张,4月份之后,实际CP公布结果均大于等于纸货成交最高值。而国内期货上市后,许多进口商、贸易商、基金公司、银行等开始进入纸货市场,近期远月FEI(阿格斯价格指数)成交较多,从7月13日开始,成交量接近60万吨;近90个交易日,内外盘价差431元/吨。

事实上,影响LPG价格因素较多。在国际上主要参考原油、CP、FEI以及船期运费等,国内主要参考炼厂检修、库容、季节性、替代能源等因素。其中,CP为沙特阿美针对其长约客户制定的月度合同价格,是全球LPG贸易行业尤其是亚洲地区最具市场影响力的价格。

杨威表示,万华正在成长为LPG行业中最重要的参与者之一。据悉,2019年11月,卡塔尔石油公司宣布与万华化学集团签署一项为期10年LPG供气协议,每年向万华提供80万吨LPG;万华也成为首家具有沙特阿美合同价格(CP)推荐权的中国企业。

在国内,LPG定价被总结为“国产气涨价看进口,降价看炼厂库容”;进口气则参考国际价格指数。也就是说,如果进口气价格上涨,通常炼厂出于利润考量提高LPG售价;LPG作为副产品,炼厂库容在设计之初并未注重,因此总体容量较小,当库存较高时,厂商会选择主动降价出售。此外,化工用LPG可以当燃料用LPG出售,因此化工LPG下限为燃料气。

全球LPG贸易中,亚洲地区为净进口地,中国是最大的LPG进口国,占比达18.5%。然而,我们的LPG进口要按照别人的价格来定价,话语权和影响力相对较弱,而国际价格很难真实反映中国市场的供求关系。

近年来,中国LPG对外依存度不断上升,目前已上升至约32%。据悉,2019年中国进口LPG约2068.5万吨,同比上涨8.9%。随着国内炼厂自用LPG需求量的上升以及深加工产能的新增,预计随着LPG化工需求不断上升,对外依存度或将进一步提高。如何通过市场化手段,搭建国际化平台,充分利用国内外两个市场、两种资源,充分发出中国声音,已成为事关能源安全的当务之急,制定一个真实反映中国LPG市场供需关系的价格指数仍任重道远。

疫情影响,需求持弱,目前中国LPG进口商尚处累库状态。据悉,2020年上半年,中国进口LPG达到914万吨,同比降幅约为4.59%。随着新装置的陆续开工,预计未来国内LPG进口量将有所回升。杨威认为,未来半年可能是中国历史上LPG需求增长最快的一段时间,共有8个项目投产,其中4个乙烯裂解和4个丙烷脱氢装置,将带来年化725万吨的需求增量和590万吨的进口增量。

“随着全球疫情的持续扩散,未来中国LPG市场仍面临一定风险与挑战”,杨威表示,未来随着PDH装置和轻烃裂解迎来一波新建投产热潮,丙烷进口需求仍继续增加,丁烷深加工领域需求增量有限,大部分或将进入民用调和领域,深加工利润或将继续维持薄利。此外,随着国内LPG期货交割日的到来,将对LPG内外盘产生影响,CP和FEI的价格走势仍有诸多不确定因素。

万华化学集团是全球最大的聚氨酯生产商之一,也是中国最大的液化石油气用户和进口商之一。该公司在烟台港拥有并经营着最先进的液化石油气接收站和储罐,并在其石化厂中使用了大量的液化石油气,其中包括世界上最大的PDH和丁烷异构化项目。据了解,万华化学拥有最大的LPG地下储藏库,总容量240万立方米,毗邻港口设施和泊位,还有13个地上压力球罐和自有10万吨级码头,是中国北方少数几家拥有能够接收VLGC的大型LPG码头和存储设施的企业之一。

正在加载...

正在加载...