切换行业

切换行业

故事要先从一年前扯起。

2019年07月19日,平地一声雷,为缓解债务违约困境,A股上市公司金鸿控股发布公告称拟将旗下17家城燃公司出售给中石油昆仑燃气有限公司,经过双方协商,中石油昆仑最终拟以16.55亿元接盘这17家公司。

与此同时,金鸿控股发布公告称将旗下寿光乐义华玺天然气利用有限公司、宁阳金鸿天然气有限公司、莱芜金鸿管道天然气有限公司、绥化市中油金鸿燃气供应管理有限公司四家公司100%的股权受让给天津新奥,在原收购协议中约定双方以审计结果为定价基础。

经此一役,总市值28亿元的金鸿控股除大本营张家口项目外,旗下较为优质的项目基本被中石油昆仑和新奥瓜分殆尽。

2019年10月,有些小感想,推送了一篇长文《两家分金,城燃行业战国时代开启!小型民营公司卖身求荣好时机?》,由2500年前的三家分晋延伸到如今的“两家分金”:

“公元前453年,三家分晋,开启了秦、齐、楚、燕、韩、赵、魏七雄战国时代。而在中国公用事业改革近30年后,公元2019年,昆仑、新奥“两家分金”,则可能预示着中国城燃行业战国时代的开启。”

没曾想,一语中的,在疫情冲击下,2020年上半年中国城燃行业并购项目轻松突破70个,战国时代如期而至!

量价双杀叠加疫情冲击,城燃这买卖不好做

以前掰扯过,在油气改革的大背景下,城燃的日子越来越不好过,逐步收紧,销气接驳量价双杀。

从销气业务来看,一方面,2018年,所有省份均已发布各地的配气价格政策,大部分都将税后全投资收益率控制在7%以内,另一方面,销气量增速明显放缓,从18、19年的两位数增长滑落至个位数。

再从接驳业务来看,一方面,2019年6月国家发改委就城市燃气接驳费推出规范文件,对于城镇居民燃气工程原则上成本利润率不得超过10%,不少省份接驳价格已经下调,同时还要放开燃气工程安装市场。

如今,再叠加疫情冲击,城燃这行当也是饱受影响。

尽管从国家发改委公布的数据来看,1-7月份还出现了增长,天然气表观消费量1802.4亿立方米,同比增长3.3%,但从实际终端运行来看,下游终端消费应该还是同比下降的,这多出的部分基本都进储气库了。

近日,中石油、中石化等纷纷发布消息,文23、大港等重点地下储气库基本都完成了全年注气计划。

接驳房地产方面更是一言难尽了。

2020年1—6月份,商品房销售面积69404万平方米,同比下降8.4%。

而近日,中国社科院发布了2020年版“中国房地产蓝皮书”,预计2020年商品房销售面积和销售额将同步下降,下降幅度在10%~12%。

更不要说,如今轰轰烈烈的直供点供,各方势力都在盯着下游终端这块蛋糕,谁都想来咬一口。

于是乎,这买卖不好干了,趁现在市场预期火热,小的燃气公司转手卖个好价钱,如今这世道,现金才是王道!

半年超70个项目,谁主沉浮?

对于昆仑、新奥等这种大型城燃集团,不缺钱的主,当然得趁这最后一波行业并购的红利机会,加快出手瓜分市场。

做大做强,再创辉煌嘛。

简单梳理了一下,从目前公开的资料来看,上半年城燃行业投资并购的项目已超过70个,这其中还不包括暂未公布半年业绩的中国燃气,预算下来,可能全国投资并购项目已近100个!

而从各上市公司的收购业绩来看,基本还是马太效应,几大城燃集团还是排在最前列。

昆仑能源自2019年开始,靠着“资源换市场”,“胡萝卜加大棒”一顿操作,终端之战上收获颇丰,继2019年新增了128个城燃项目后,2020年上半年在20个省、自治区、直辖市共开发31个新项目,其中:并购及新设的控股项目26个,主要分布在湖北、山东、江苏、安徽、江西等省市;参股项目5个。

新奥能源共获取了12个城市燃气项目的独家经营权,新增人口覆盖217万人,未来三年累计可拉动超过20亿方天然气销售量。

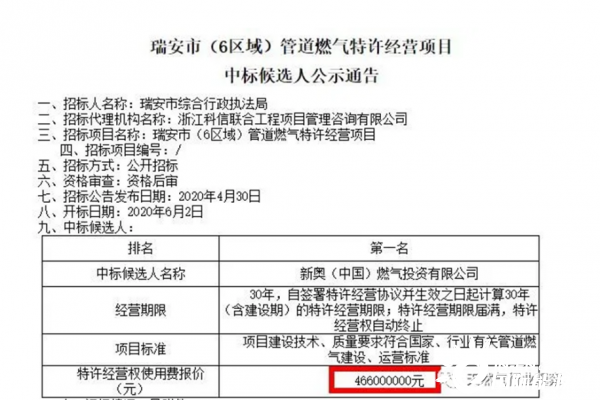

按照新奥半年公告的内容,新奥这12个项目中最优质的项目当属中标的浙江温州瑞安项目,前文《巨头征战,终端为王!新奥签下温州瑞安燃气项目,拟投资15亿!》详细掰扯过,从温州市公共资源交易网公布的中标公示来看,新奥特许经营权使用费报价高达4.66亿元,可谓大手笔。

华润燃气完成签约项目14个,完成注册子公司7个,项目分布于江苏、浙江、四川、湖南、广东等多省,拓展经营面积1.4万平方公里,预计增加用户131万户,增加销气量15亿方╱年。

深圳燃气在2020年7月收购东方燃气5个城市燃气项目,首次进入四川省城市燃气市场,这是在前文提过的,一些地方性小型燃气集团还是存在一些潜在收购机会,东方燃气出售便是例证。

天伦燃气一是2.8亿元收购了河南沈丘县汇鑫天然气的100%股权,汇鑫2019年销气量2,200万方,之后又以1.08亿元收购陕西子洲县顺祥天然气有限责任公司的100%股权,年销气量约1708万方。

派思股份,自从山东水发集团入股后,逐步向城燃运营商转型,最近以近11亿元收购山东绿周能源80%股权、豪佳燃气 80%股权,绿周能源2019年净利润4517万元,豪佳燃气2019年净利润4260万元,PE大概为15.6倍。

在香港上市的中油燃气以1.53亿元拿下了山西省稷山、万荣、芮城三县的燃气特许经营权业务和天然气管网等资产。

而除了中石油昆仑加大下游市场拓展外,中石化也有大动作,旗下长城燃气斥共约5.39亿元,认购香港上市的滨海投资股份,令持股共达扩大后股本29.99%,成为第二大股东。

战国时代,资本为王!

在中国公用事业改革近30年后,城燃这行业说大不大说小不小,有人说中国近3000家燃气公司,也有人不止这个数。

昆仑能源、新奥能源、华润燃气、港华燃气(中华煤气)、中国燃气这五大城燃集团通过这么多年投资并购,已拿下近1500家燃气项目。

尽管看起来这第二波投资并购热潮来临,不过目前国内一些优质的大中型城市燃气项目已基本瓜分殆尽,剩下的项目有是有,要么规模不大要么要价太高。

真的有少数好的项目,可以想见竞争会非常激烈。

在战国之前,春秋时代是诸侯分家的时代。

而战国时代,则是兼并时代,先是大吃小,后是强吃弱。城燃行业接下来依然是资本为王的时代,大鱼吃小鱼。

这第二波估计来得也快去得也快,群雄并起,看谁能逐鹿中原。

正在加载...

正在加载...