石油行业是国民经济的基础行业和战略性行业,石油公司竞争力是国家竞争力的重要组成部分,税收政策是石油公司长期经济效益和国际竞争力的重要影响因素。美国国会于2017年12月20日表决通过《减税与就业法案》,这是美国30年来力度最大减税法案,掀起了新一轮全球减税浪潮和国际税收竞争。该法案大幅降低了美国本土企业税负,将联邦企业所得税税率从35%下调至21%;对美国企业海外获利,最低征税10%,并将企业获利回流美国现金等价物的税率设定为12%、非流动性投资税率规定为5%。美国实施的《减税与就业法案》无疑将增强美国石油公司盈利能力和全球竞争力,增强美国国家竞争力。

在中美大国全面竞争日益激烈的现实背景下,比较分析美国新一轮减税政策后中美两国石油公司的税费负担,可以为国家税收政策改革提供决策支撑,对增强中国石油公司国际竞争力和提高国家竞争优势具有重要的现实意义。

1中美油气行业税费构成及分析

油气行业涵盖油气勘探开发与生产、成品油及化工产品生产与销售等多个环节,涉及到的税费除一般工业行业通用税费外,还包括行业特殊税费。行业特殊税费主要集中在油气勘探开发、炼油与销售环节。

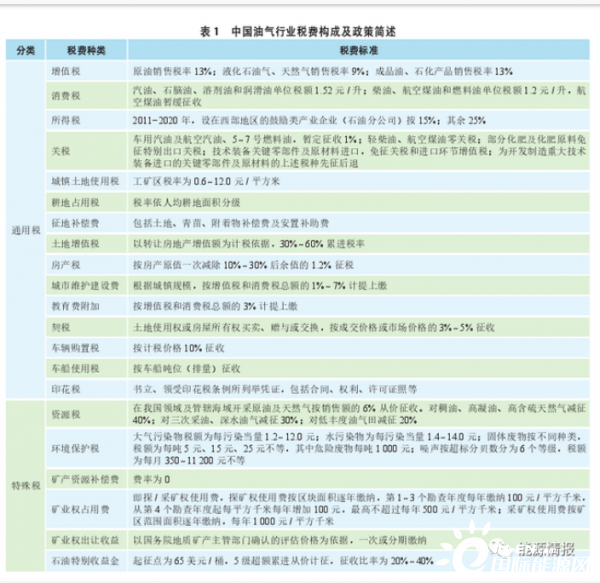

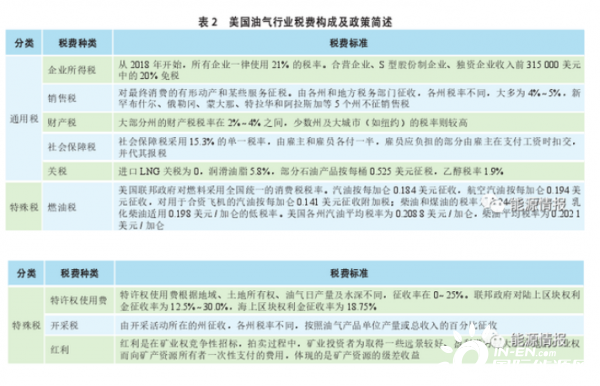

从中美两国税制比较看,中国的税收制度是以间接税为主,直接税为辅。美国以直接税为主,间接税为辅。中国通用税费种类主要包括增值税、所得税、关税、城市维护建设税、教育费附加等税费;美国通用类税费主要包括财产税、社会保障税、关税及所得税,不征收增值税。中国油气行业特殊税费包括消费税、环境保护税、资源税、探/采矿权使用费、矿业权出让收益、石油特别收益金等;美国油气行业特殊税费包括燃油税、环境保护税、特许权使用费、红利费、开采税。中美两国油气行业税费构成及政策简述见表1和表2。

在石油行业特殊税费种类中,两国征收税费种类虽然名称不同,但性质相似。中国对成品油征收消费税,美国征收燃油税;中美都征收环境保护税;中国征收矿业权占用费、美国征收特许权使用费;中国征收资源税,美国征收开采税;中国征收矿业权出让收益,美国征收红利费。此外,中国对原油生产销售征收石油特别收益金,相当于超额利润税,美国已经取消类似的税费。

2、中美油气行业税费负担比较分析

2.1石油公司选择和税费负担衡量指标

2.1.1石油公司选择说明

为了比较中美两国油气行业的税费负担,需要选择各国石油行业有代表性的公司。中国石油和中国石化是中国油气行业的龙头公司,选择这两家公司作为中国石油行业的代表公司。埃克森美孚和雪佛龙公司是美国油气行业占据主导地位的石油巨头,能够代表美国油气行业,选择这两家公司作为美国油气行业的代表公司。同时,中国石油和中国石化、埃克森美孚和雪佛龙同为上中下游一体化的跨国石油公司,在业务范围、业务种类、业务规模等方面具有可比性。虽然各个石油公司上中下游业务比重有所不同,会造成一定程度税负差异,但总体影响不大。

2.1.2税费负担衡量指标设计

衡量企业税费负担指标主要有总体税费负担率、所得税负担率、流转税负担率。具体来说,流转税负担率为企业实际缴纳的税费与营业收入的比率,所得税负担率为企业实际缴纳的所得税与企业实现利润总额的比率,总体税费负担率为企业实际缴纳的总体税费总额与营业收入的比率。

需要指出的是,埃克森美孚和雪佛龙公司业务遍及全球一百多个国家和地区,其大部分营业收入和利润均来源于美国以外地区。因此,为客观比较中美两国油气行业税费负担,使用埃克森美孚和雪佛龙公司在美国本土油气业务的营业收入、税费数据等相关财务数据。研究所用数据均来源于各家公司批露的2014–2019年度会计报告。

2.2油气行业税费负担比较分析

2.2.1流转税负担比较分析

2014–2019年,总体上看,四大石油公司流转税负担从2016年开始呈现下降趋势,这与石油行业的变化周期、油价走势极其一致。2014年7月以来,国际原油价格呈现断崖式下跌,布伦特原油价格从114美元/桶高位一路下跌至27美元/桶,石油公司遭到重创,营业收入及流转税费都随之大幅下降,但流转税费下降的幅度比营业收入更大。在中国表现为增值税、油气资源税的大幅下降,当油价低于65美元/桶时,征收的石油特别收益金降为零,流转税负担大幅下降。中国石化、中国石油近6年平均流转税负担率分别为9.68%、10.36%,埃克森美孚和雪佛龙近6年平均流转税负担率分别为4.92%、7.05%,中国油气行业的流转税负担远高于美国油气行业,流转税负担变化趋势见图。

2.2.2总体税费负担比较分析

2014–2019年,总体上看,四大石油公司总体税费负担从2016年开始呈现下降趋势。中国油气行业的总体税费负担高于美国。中国石化、中国石油近6年平均总体税费负担率分别为10.41%、11.63%,埃克森美孚和雪佛龙近6年平均总体税费负担率分别为2.56%、5.50%。从6年平均来看,中国石油总体税费负担高于美国,平均差距达到7%。中美石油公司总体税费负担比较见图2。

考虑到2017年美国特朗普政府税改效应影响,埃克森美孚在2017年有较大的所得税递延收益,去掉2017年税改的意外影响,埃克森美孚与雪佛龙公司5年平均总体税费负担分别为4.04%、5.51%。中国石化、中国石油5年平均总体税费负担分别为10.31%、11.83%,平均差距也高达6.3%。

2.2.3所得税负担比较分析

2014–2019年,中国石化的所得税负担率呈现下降趋势,平均为22.32%,中国石油的所得税负担率却呈现上升趋势,平均为31.52%。由于埃克森美孚在2015–2017年美国业务税前利润均为负值,因此无法计算其所得税负担率。从2014年和2018年两年平均来看,埃克森美孚和雪佛龙平均所得税负担率为21.26%、27.11%。中国油气行业所得税负担仍高于美国油气行业,但幅度不大。

3 对我国油气行业税费改革政策建议

根据对中美石油公司税费负担比较分析,中国石油公司流转税负担相对较重,为提高中国石油公司相对美国石油公司的竞争力和盈利能力,重点应降低中国油气行业的流转税负担。中国油气行业的流转税主要包括增值税、消费税、资源税、石油特别收益金、城市维护建设税和教育费附加等。针对当前油气行业税费政策实际,建议取消石油特别收益金和进一步降低油气行业增值税。

3.1 取消石油特别收益金

石油特别收益金是对原油生产产生的超额收入征收的特别费用,按国际惯例也称为暴利税。石油特别收益金是历史产物,其产生的时代背景是2006年国际油价持续大幅上涨,石油生产企业获得了超额利润,国家基于平抑石油公司暴利并提高国家财政收入目的开征石油特别收益金,其后随着油价回归正常周期及原油生产成本不断上升,分别在2011年和2014年两次提高石油特别收益金起征点至当前的 65 美元 / 桶。石油特别收益金政策应随着形势的变化而改变,当前国际油价进入新周期,随着页岩油气开采技术的发展和电动革命的迅猛推进,国际油价已经回归正常运行周期,在全球新冠疫情等“黑天鹅”事件爆发期间,国际油价跌破生产成本,甚至产生负油价反常现象。

此外,当前石油特别收益金征收门槛是65 美元 / 桶,从 2014 年至今,由于物价逐年上涨及原油资源品位下降,石油公司勘探开发成本不断上升,65 美元 / 桶以上的油价条件下不可能产生超额利润,且现有的从价征收油气资源税政策完全可以替代石油特别收益金的调节功能。

从美国经验来看,20世纪80年代,由于原油价格快速上涨,美国联邦政府对石油公司开征暴利税,随后在1988年因原油价格下跌而废除。综合以上考虑,建议取消石油特别收益金征收政策。

3.2 进一步降低油气行业增值税

尽管2019年国家深化增值税改革,将成品油、石化产品的增值税税率由16%下调为13%,但应看到,成品油增值税税基包含消费税,且中国成品油消费税负担高于美国。当前,国内汽油、石脑油等燃料消费税为1.52元/升,柴油、燃料油等为1.2元/升;按人民币兑美元汇率1∶7计算,美国汽油消费税为0.73元/升,柴油消费税为0.82元/升。这不仅导致中国成品油行业税收负担高于美国,而且也高于国内其他行业。此外,城市维护建设税和教育费附加以消费税和增值税为税基计算征收,导致中国成品油行业税收负担进一步加重。因此,建议进一步降低国内成品油增值税税率,以有效降低国内石油公司流转税负担,提高中国石油公司竞争力。