切换行业

切换行业

直供气对市场的虎视眈眈,让城市燃气公司不得不思考“特许经营”后的生存空间。

“十四五”规划即将浮出水面,随着管网改革已经走出关键一步,天然气改革也已经进入深水区。改革就意味着利益分配的调整,会导致部分企业受到冲击。

在“管住中间、放开两头”的方向指导下,国家管网公司的成立实际上已经对一体化经营数十年的石油公司造成了严重的冲击。下游的开放也令始于2004年的城市燃气特许经营制度产生了动摇。自主经营权的逐渐丧失,使城市燃气公司面临更多的竞争和更严的监管。

与此同时,管网业务的剥离对“三桶油”——特别是中石油造成相当程度的影响,迫使油公司触手向下游延伸,寻求新的业务支撑点和增长点,“大用户直供”成为突破口。

早在2012年,国家发改委下发《关于规范城市管道天然气和省内天然气运输价格管理的指导意见(征求意见稿)》,提出“鼓励上游生产企业对城市燃气公司和大用户直供”。

2013年、2016年、2017年国家相继出台《关于调整天然气价格的通知》、《关于加强地方天然气输配价格监管降低企业用气成本的通知》、《加快推进天然气利用的意见》,均提出减少供气层级,降低用气成本,鼓励用户自主选择上游资源商,开展大用户直供。

近期,广东省东莞市发改委印发了《关于降低我市管道天然气非居民用户价格有关问题的通知》,主要内容为进一步降低非居民用户配气价格,降低非居民用户销售价格,给部分企业开放直供选项,特别明确规定了城燃管道代输只收取配气费。相较于广东省直供气政策中对于满足年用气量和区位要求的限制,东莞市更为鼓励大用户直供,而这也必然导致直供与城燃公司的利益冲突。

对城燃公司来讲,内有降本经营、保利增效、配套费难收取等一系列问题,在外更有直供气对市场份额的虎视眈眈。在直供气的威胁下,城市燃气公司如何在跌下“特许经营”的地位后开拓生存空间?

直供VS特许经营

目前来看,我国天然气市场依然存在中间环节过多的重要问题。每一段销售环节都会使用气成本累加,最终传导至终端用户。居民用气因政府定价限制的保护表现得不明显,但工商业用户用气成本在累加成本的传导下大大增加,这也是天然气直供得以展开的现实因素。

何为天然气直供?就是用户直接向上游天然气供应商购买天然气用于生产或消费,不再转售。天然气直供的正式提出是在上述2012年发改委发布的征求意见稿,但从实践层面来看,天然气直供早在西气东输时便在沿线10个燃气发电厂得以实施。

2017年6月,国家发改委、国家能源局等13部委出台《加快推进天然气利用的意见》,明确“建立用户自主选择资源和供气路径的机制”,用户可自主选择资源方以及供气路径,减少中间环节,降低用气成本。

为响应国家政策,从省级政府到地市层面相继出台了一系列实施办法。特别是在国家管网公司成立的背景下,直供也成为了中石油、中石化探索下游新增长点的重要尝试。今年9月广东省发改委发布了《关于调整省内天然气直供有关事宜的通知》,并明确“直供大用户”准入门槛为年用气量达到1000万立方米以上、靠近主干管道且具备直接下载条件,相当一部分大工业用户、燃气电厂、分布式能源站、炼厂均因此受益。

从天然气直供的推手来看,最为乐见的便是遭受低迷油价和管网剥离双重压力的“三桶油”。尽管增加管网开口数量、迅速拓展直供用户触及了过渡期内国家管网公司的敏感神经,但是在地方性政策的联动下依旧得以实施。

中石油、中石化早在为管道资产剥离后的业务拓展布局。2019年底,中石油山东销售公司对淄博金晶玻璃有限公司实施天然气直供,企业用气成本每方降低8.9%,年预计可降低用气成本5700余万元;今年年初,中国石油昆仑能源华港燃气集团有限公司正式进驻安徽市场,对有需求的用户提供LNG点供气,中石化同样组建长城燃气并大力推进销售管理体制改革,进军下游业务立场坚定。

此外,在一定程度上打击城市燃气、为当地工业谋实惠,也是地方性政府利益权衡后的考量。在直供暂无法大面积铺开的情况下,鼓励直供更大的意义在于倒逼城市燃气降价退步。

大用户直供是符合我国天然气改革要求的。我国天然气体制改革的任务之一就是推动管网独立,实现管输分离和管网公平接入,下游企业和用户可以自由选择上游气源,直供也是一种选择的实现方式,但也对城市燃气依仗的“特许经营”产生冲突。

特许经营是时代的产物。原建设部有关规定明确:城燃企业的特许经营权是指在特许经营期限内独家在特许经营区域范围内运营、维护市政管道燃气设施、以管道输送形式向用户供应燃气,提供相关管道燃气设施的抢修抢险业务等并收取费用的权利;享有特许经营权范围内的管道燃气业务独家经营的权利,拥有特许经营权范围内的管道燃气的投资、发展权利。

从以上表述来看,特许经营权具有排他性、唯一性和垄断性,实行直供的确与特许经营权相冲突。首先要肯定特许经营权所取得的成绩,在发展城市燃气、加快城市燃气设施建设的过程中,起到了积极作用,令普通百姓用上了天然气。但随着天然气体制改革的推进和城市化水平的提高,已不能满足各类用户的用气需求,对市场治理提出了更高的要求。

城燃公司的生存之道

尽管天然气直供政策对城市燃气特许经营权直接构成冲击和负面影响,但政策出台和执行还需要时间,对城燃公司的业绩短期影响有限。

随着上游公司携资源和成本优势逐步扩大下游市场,城燃企业同样需要走出特许经营权营造的温室。

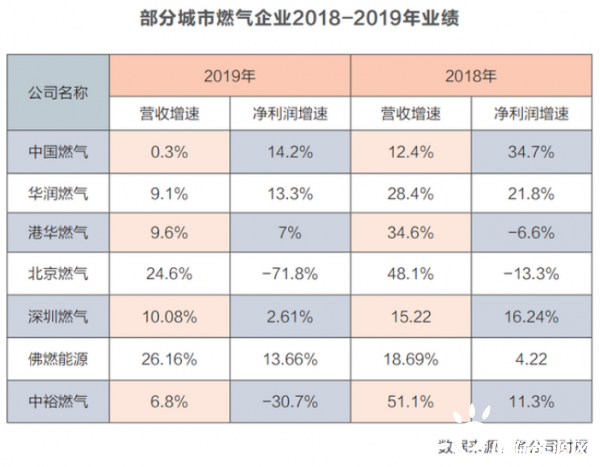

回顾近年来的城市燃气公司业绩,多家企业已经出现了增收不盈利以及利率下降的情况。为应对新冠疫情,各地政府又相继推出扶持政策减轻企业用气负担,支持中小企业健康发展,要求城市燃气企业有针对性地实施降低气价、延后缴费等优惠政策,更是对城市燃气企业的生产经营造成实质性影响。

首先,能否做大蛋糕将成为缓和直供与特许经营权冲突的重要一步。在曾经的电力体制改革过程中,大用户直购电得以顺利推进的重要原因就是实现了包括电网企业、用户等多方共赢的局面,依靠增量改进等渐进式路径,通过做大蛋糕满足各方的诉求,并寻求各方一定的利益让步。

城燃公司未必一定要站在直供的对立面。第一,城燃企业管道未必能够覆盖所有的新增用量地域,在此情况下,直供能够以最低的代价满足用户的需要,依次满足上、下游对盈利降本的需求;第二,在直供过程中,城燃企业可积极参与管输服务或管道的参股建设,同样能够在新增的“蛋糕”中分一杯羹,在一定程度上避免与直供的正面冲突,并寻求更具潜力的合作机会。

其次,延伸产业链成为城燃企业可以考虑的现实选择。相比携上游资源进入下游市场的油气公司,城燃企业同样可以发挥下游销售优势进入中上游领域锁定气源。

目前,国家和省级管道已经对混合所有制开放,已经有部分燃气公司加紧布局LNG接收站等,新奥、深燃、广汇已有接收站投产。

此外,凭借用户资源开展综合能源和增值服务也是一种探索已久的路线。事实上,不仅是各大燃气集团,发电集团、甚至是电网公司都已经提出“综合能源服务”多年。

简单来讲,就是气、电、冷热、氢等客户所需能源综合统一供应,通过大数据对用户的用能分析,提供低成本更高效的能源生产方式。

城燃企业依靠终端市场,在用户侧特别是民用侧有着先发优势,如何挖掘需求侧价值潜力,提高用户粘性并实现锁定,通过新业务开拓城燃企业多元化发展道路。

从政策制定的角度来看,从特许经营权到市场化改革,需要过渡机制。首先需要给城燃企业适应调整的时间,做好与特许经营协议规定期限的衔接,在协议范围内保护城燃企业相应的投资权、建设权和经营权,通过包括取消交叉补贴等方式在内的政策调整引导城燃企业转型改革,体现出政府的公信力及责任感。

其次,在对城市燃气特许经营权修改完善的同时,推动终端销售市场竞争主体的多元化,培育新的市场主体和经营业态,支持其它社会资本进入城燃市场,发挥“看得见的手”对社会资源配置的优化,增强市场活力。

最后,要加强对燃气特许经营的监管,完善特许经营评估工作。通过科学、全面、系统、有效的评估体系,对城燃企业管道规划、工程建设、安全运营、服务质量、协议履行等诸多方面进行有效监管。面对天然气全面市场化的政策风向,城燃企业也将迎来新一轮整合,细化和明确评估工作,也是对下游市场重新梳理和管制的过程。

正在加载...

正在加载...