在IPO道路上屡败屡战的九丰能源,终于迎来好消息。

2021年4月23日,证监会按法定程序核准了以下企业的首发申请:中国三峡新能源(集团)股份有限公司,江西九丰能源股份有限公司,天津市依依卫生用品股份有限公司。

这意味着成功运营国内首座民营LNG接收站的九丰能源即将登上A股,享受资本盛宴的梦想终于实现。

1、国内首座民营LNG接收站,成就A股梦想!

九丰能源发家于广东东莞,最早的主营业务为LPG销售。

依托在珠江旁边的东莞立沙岛综合能源基地及码头,九丰能源形成强大的LPG 储配与销售网络,年销售量接近200万吨,连续多年成为华南区域主要的LPG进口商和分销商之一,位居国内前十大LPG进口商之列。

2006年,中国内地第一座接收站大鹏接收站在广东深圳大鹏正式投产,大鹏接收站空前成功,也让包括三大油在内的一批玩家蠢蠢欲动,均想进入接收站这个行当中。

九丰能源也不例外,其时LNG接收站在国内刚刚兴起,民营企业想入局谈何容易,但九丰手里捏着东莞立沙岛LPG码头,不必为码头岸线和土地等资源发愁,具备先天优势条件。

2008年1月九丰能源成立了东莞市九丰天然气储运有限公司,专注于液化天然气(LNG)的全产业链各环节业务,包括海外采购、海外运输、国内接收及仓储、国内销售以及相关金融衍生产品业务,最重要的是筹备改造建设九丰LNG接收站,九丰计划在立沙岛上建设两个8万方的LNG储罐同时改造码头接卸通道。

4年后,2012年6月,东莞九丰LNG接收站开车运行,设计年周转能力100万吨,不过由于处在珠江上,岸线资源条件受限,最大只能接卸5万吨级的小船,九丰只能依托马石油、印尼等进口LNG资源。

2016年,九丰与马石油签订了每年60万吨的短协,为期5年,九丰的LNG业务开始进入快车道,不仅仅是接收站运营、LNG进口销售,同时还发力国内LNG贸易。此外,九丰还与意大利ENI签了长协。

根据九丰介绍,九丰的长协既有与BRENT原油期货价格挂钩的,也有传统与日本原油清关价格JCC挂钩的。

在接收站改造投产后,九丰已成为专注于燃气产业中游及终端领域的大型清洁能源综合服务提供商,经营产品包括液化天然气(LNG)、液化石油气(LPG)等清洁能源以及甲醇、二甲醚(DME)等化工产品,主要应用于燃气发电、工业燃料、城镇燃气、汽车燃料、化工原料等领域。

在生意越做越大后,九丰谋求国内A股上市的渴求越来越强烈。

2018年,原在广东的九丰能源将注册地迁移至江西赣州,注册成立江西九丰能源股份有限公司。

为啥突然从东莞转战到较偏僻的江西赣州?只因为为了支持脱贫攻坚,证监会将国内一些相对经济落后的地方设立资本上市绿色通道,包括之前提到过的新疆,江西赣州作为革命老区也在之列,九丰为了上市也是拼尽所有。

2019年,九丰聘请了国内在上市领域最牛逼的中金公司作为保荐机构,正式向证监会提交了上市申请。

不过好事多磨,九丰上市之路并非一路顺风,经过数轮折腾之后,2021年4月23日,证监会终于通过了九丰能源的上市申请。

2、2020年净利润暴增2倍,接收站是个好买卖吗?

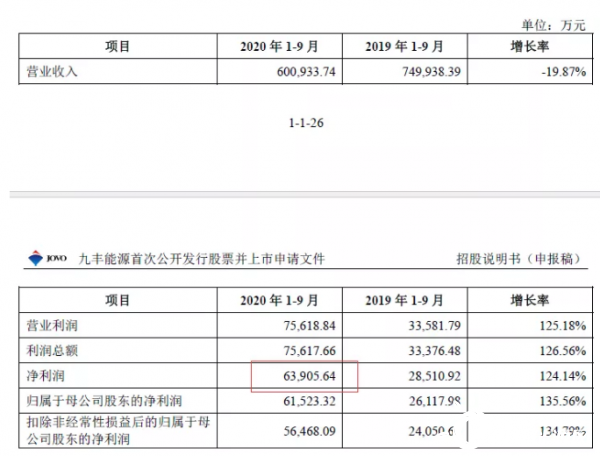

从招股说明书来看,九丰能源2020年的业绩可以用离谱来形容。

2020年1-9月,归母净利润达到6.15亿元,通知增长135.56%。

九丰能源称,2020年归母净利润上升主要系国际LNG市场指数下降至较低水平,使公司LNG整体采购成本下降明显,而由于LNG国内价格与国际采购价格走势尊在一定脱钩下降幅度有限,故而公司LNG毛利率水平明显提升,使公司整体毛利率视水平明显提升。

这很好理解,2020年亚洲LNG价格最低跌至1.9美金/mmbtu,即便九丰接收站的周转体量少,但毛利还是猛涨,而这只是前三个季度的,考虑到4季度国内LNG销售价格一度超过万元每吨,九丰2020年全年的净利润增长估计还要更高!

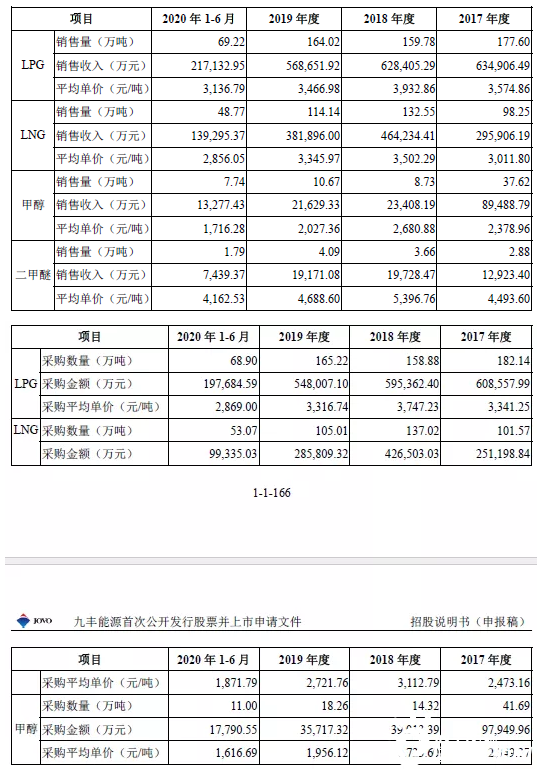

2020年上半年,九丰销售LNG48.77万吨,销售平均单价2856.05元/吨,而采购平均单价1871.79元/吨,毛利率达到34.5%!

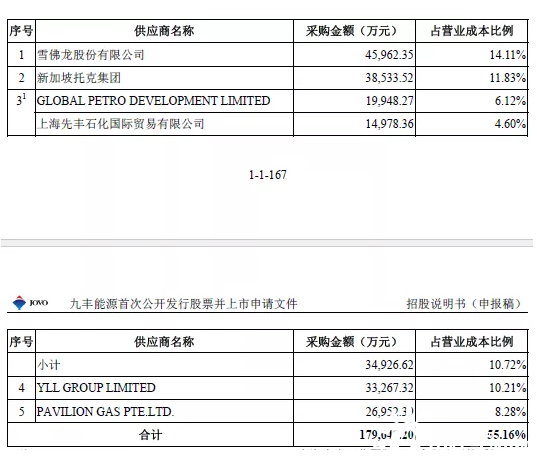

而从国际LNG采购来源来看,2020年上半年,九丰供应商前两名为雪弗龙、托克,显然买的最多的还是现货,价格便宜毛利空间大。

当然,2020年是个特殊年份,国际资源价格确实便宜,到了今年可能就是另外一番光景。

在东莞接收站之后,九丰不满足于此,2019年1月底,江门城投与九丰集团注册广东广海湾能源控股有限公司,准备推进江门广海湾接收站项目。

2019年2月,正式开展广海湾LNG接收站项目选址方案的编制工作,同时,关于纳入国家能源发展规划、编制项目预可研报告及各种支持性文件等的前期准备工作也正在加紧推进之中。

根据新的规划,广海湾LNG接收能力600万吨/年,计划总投资100亿元。

2020年8月25日,广东广海湾能源控股有限公司正式在广州产权交易所挂出增资项目。拟募集资金总额10.47亿元,对应持股比例达65%。

最终,广东能源取得建设运营类,占股35.1%,佛燃能源作为城市燃气企业类,占股19.9%,而台山大湾企业管理作为企业管理类,占股10%,共计出资10.46亿元。

而此次上市,九丰拟发行不超过1.2亿股,不超过发行后总股本25%,拟募资26.7亿元,其中21.3亿九丰准备用来购建2艘LNG运输船,由于东莞接收站最大只能接卸5万吨级,船型特殊目前都是租赁,按照之前签订的合同,这2艘船将由中国船舶和江南造船厂来建造。

3、上市后,身价几何?

作为大俗人,最后还是说说钱和身价的事。

九丰能源主要发起人为九丰控股、张建国和蔡丽红,其中九丰控股为公司控股股东,张建国和蔡丽红为公司实际控制人。

张建国直接持有14.41%股权,蔡丽红直接持有6.18%,张建国、蔡丽红通过九丰控股简直控制39.8%股权,通过盈发投资间接控制4.21%,合计支配64.6%表决权。

在上市公开发行后,张建国、蔡丽红夫妇直接间接持股比例也差不多50%左右。

按照2020年前三季度6.4亿元净利润,预计2020年净利润估计在8.5亿元左右。

还是按照市盈率来对标预估下上市后的市值规模,以LPG和LNG为主要业务的上市对标公司,九丰在招股说明里提到了深圳燃气、广汇能源、恒通股份等。

从所处地域和业务类型来讲,深圳燃气恐怕是最接近的,目前,深圳燃气市盈率17.5,考虑到九丰刚上市同时恰逢最近碳中和概念影响燃气公司市值,九丰市盈率超过20估计还是很有可能的,也即是市值超过170亿元。

如果上市时间合适,资本市场青睐的话,创始人张建国、蔡丽红夫妇身价超百亿也不是难事,人生赢家!

又一个资本市场创富的故事,估计给各类拟进入接收站投资的资本再打一针鸡血!