1 国际市场长贸LNG价格形成机制

在经济学中,价格是商品价值的货币表现,是某种供求状态下买卖双方就买卖商品订立的兑换比率。市场的供求关系决定着商品价格的高低和走势,供求关系的变化受行业竞争、商品成本、政策法规等多种因素影响。

从商品价格的形成机制来看,至少存在以下4种机制:

1)从需求端(买方)看,提供同样的价值,一种产品的价格与其他可替代产品的价格应该相当,两者的价格水平由此相互关联,即产品替代机制;

2)从供应端(卖方)看,商品价格的确定需要同时满足项目成本回收和投资者对项目最低收益的要求,即成本加成机制;

3)从边际分析的角度看,当市场上商品的供应与需求两者平衡时,最后一项满足市场需求的商品价格即市场边际价格,即边际定价机制;

4)市场净回值机制,即把用户对产品的可承受价格作为市场价格形成的基础。

以上4种机制同时存在,共同作用构成了商品价格的形成机制。

液化及运输技术的进步提高了天然气的流动性,扩大了其消费市场。对于买家而言,在选择LNG还是选择原油等其他可替代能源产品时,首先考虑自身适用某种能源的经济承受能力,然后考虑不同替代能源之间的比价关系;作为上游项目投资方的卖家,在决策是否开发建设液化天然气项目时,首先考虑在资源国税费法律条件下保证项目成本回收前提下的预期收益,即什么样的价格水平符合投资者最低收益要求。因此,在国际市场上,资源端的成本加成水平及边际价格要求、消费端的价格承受能力及替代资源情况,均对长贸LNG价格的确定产生决定性的影响。不论长贸LNG合同价格的形式如何,其确定过程必然隐含着买卖双方利益的博弈,最终的定价公式都体现着双方博弈的平衡。

2 东北亚长贸LNG价格走势分析

2.1 东北亚长贸LNG定价公式变化

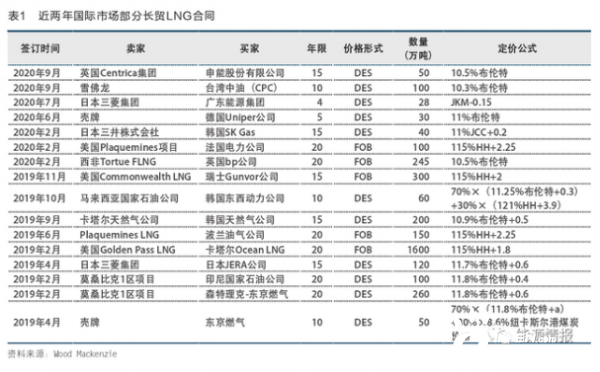

近年来,东北亚地区长贸LNG的定价公式逐步从单一与日本原油价格指数(JCC)挂钩的传统模式,向与美国亨利枢纽(HH)气价、加拿大AECO枢纽气价、布伦特油价、日韩JKM LNG现货价格、澳大利亚纽卡斯尔港(Newcastle)煤炭价格等多种替代能源挂钩的混合定价模式演变。长贸LNG定价公式挂靠能源种类的变化体现了全球LNG资源供应来源及消费市场权重的多样性,未来LNG原料气及LNG产品替代能源的影响将充分融入长贸LNG定价公式之中。从定价公式挂靠油价斜率的变化来看,相对于10年前高达15%以上的斜率水平,现阶段挂靠斜率逐年走低,目前市场行情维持在11%左右。

从价格形式的变化来看,绝大部分买家由于运输船的原因选择了更为便利的到岸价格(DES),海运费被考虑进定价公式之内;而北美LNG项目的买家偏向选择离岸价格(FOB),价格公式通常在原料气价格之上考虑15%的风险溢价,再加上液化厂包含投资收益在内的单位液化费作为常数项。此外,鉴于上游天然气项目的开发特点,常规情况下气井的生产寿命在15年左右,尽管气田开发许可证年限通常在20年以上,但长贸LNG合同再难觅25年的长期合约,现阶段大都选择10年、15年或20年的期限(见表1),且同时约定有2次左右的价格复议机制,反映了买家对长贸LNG合同的价格风险持更为谨慎的态度。

2.2 近年来东北亚长贸LNG价格走势

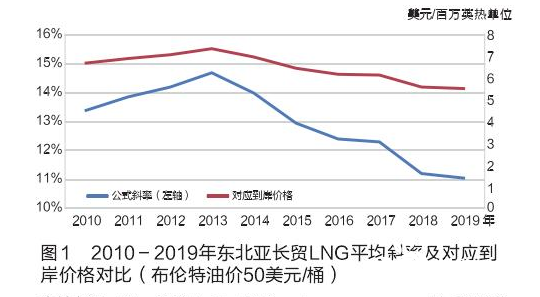

东北亚长贸LNG到岸价格随着挂靠油气价格的波动而变化。2014年以前,国际市场经济形势一片大好,原油价格节节攀升,且2011年日本福岛核电站事故泄漏显著影响亚太市场对进口LNG的需求,LNG合同挂靠油价斜率基本在14%左右;2015年,随着国际油价大幅下跌,合同斜率下降到12%,2018年进一步下降到11%左右。假设布伦特油价为50美元/桶,考虑各类挂靠能源与布伦特油价的相关性,以及LNG离岸到目标市场的海运费,近10来年东北亚部分LNG买家到岸价格水平对比如图1所示。

2010-2014年,在全球经济发展势头迅猛、油价高企的背景下签订的LNG长贸LNG合同到岸价格都在7美元/百万英热单位以上;2015年至今,在经济低迷、油价低位运行状态下签订的长贸LNG合同到岸价格在6美元/百万英热单位左右,其中2019年后签订的长贸LNG合同到岸价格更低至近5美元/百万英热单位。

3 基于资源端成本的长贸LNG定价分析

3.1 全球潜在长贸LNG资源

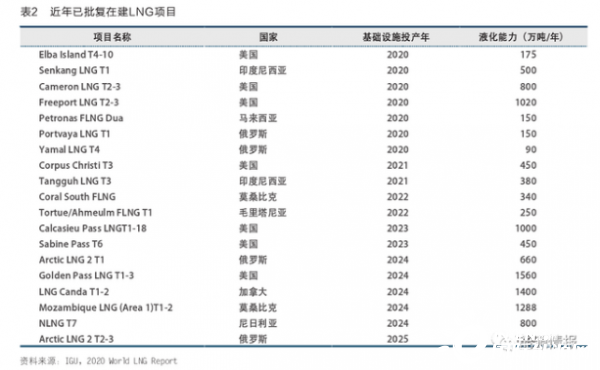

根据国际天然气联盟(IGU)2020年年中发布的《2020世界LNG报告》,截至2019年底,全球LNG产能为4.31亿吨/年,较2018年增长了11%,其中澳大利亚8760万吨/年、卡塔尔7710万吨/年,增量主要集中在澳大利亚、俄罗斯、美国和阿根廷;处于最终投资决定(FID)阶段的LNG产能为1.06亿吨/年,其中2019年决定7080万吨/年,主要集中在美国、莫桑比克、俄罗斯和尼日利亚;处于预决策(Pre-FID)阶段的LNG产能为9.07亿吨/年,其中美国3.50亿吨/年、加拿大2.21亿吨/年、澳大利亚5000万吨/年、卡塔尔4900万吨/年。

预计随着已决定LNG项目的陆续建成投产,2025年全球LNG产能将接近4.5亿吨/年,投产项目集中在美国、俄罗斯、莫桑比克、尼日利亚、印度尼西亚等国(见表2)。

2019年,全球天然气液化能力利用率为81.4%,受制于上游原料气、液化技术、资源国政治因素等的影响,液化能力在未来无法达到满负荷运营状态。此外,投产项目的负荷率还与市场行情变化密切相关。

2020年,受全球新冠肺炎疫情的影响,能源价格雪上加霜,市场对LNG资源需求不足使得很多处于最终投资决策阶段的液化项目推迟决策,这是影响长贸LNG价格变化的重要因素。据Wood Mackenzie相关信息,美国Calcasieu Pass与Golden Pass LNG项目基础设施启动年份均计划延后1~2年。

3.2 基于成本加成的LNG价格分析

对上游开发商而言,LNG销售价格是建立在对LNG项目的最低回报要求上的,即在满足天然气项目开发、液化成本及资源国税费等要求的前提下,上游开发商对于此类项目通常存在内部收益率达到10%左右的最低回报要求。因此,对LNG买家而言,正常市场条件下报出的采购价格应该满足上游开发商对项目投资的最低预期。这里的销售(采购)价格以成本法定价,即最低回报率定价,也就是产品实现市场价值的底限。即:

销售收入=运营成本+折旧摊销+息前税后利润+所得税+其他税费

LNG销售价格=销售收入/商品量

如果项目的资金来源还包括债务资本,在项目开发合同协议条款允许的情况下,财务费用也计入项目总成本,并通过产品销售收入偿还。假设某产品分成合同模式下的上游天然气项目产量税为3%、所得税为30%、开发期为30年、成本回收上限为70%,并根据R因子确定资源国政府与开发商之间利润油分成的比例,项目销售收入来自长贸LNG及液化过程中副产的凝析油。

根据上面的分析,项目销售收入应覆盖以下三部分:一是项目要求的上游天然气开发、中游液化的资本性支出以及操作成本、液化成本、其他成本等经营性支出;二是资源国要求的所得税、其他税费及利润油分成;三是投资者要求的收益回报。以某天然气液化项目为例(见表3),该项目长贸LNG离岸价格为10.5%布伦特油价,那么当布伦特油价为50美元/桶时,LNG离岸价格为5.25美元/百万英热单位;项目凝析油销售价格按照97.5%布伦特油价考虑,将凝析油的收入贡献同样折算到LNG商品量上,则单位销售收入(价格)合计为5.49美元/百万英热单位。

按照前面的成本分解,补偿资本性支出需要1.41美元/百万英热单位,补偿运营成本性支出需要0.99美元/百万英热单位,资源国税费及利润油所得需要1.49美元/百万英热单位,剩余为投资者收益1.60美元/百万英热单位。假设到目的地市场海运费(包括各种相关费用)为1美元/百万英热单位,那么在布伦特油价为50美元/桶时,长贸LNG到岸价格预计为6.49美元/百万英热单位,此时项目建设及运营期预计实现内部收益率7.68%。在实际贸易谈判中,下游LNG采购商希望获得长贸LNG离岸价格公式与布伦特油价的挂靠斜率能够低于10.5%,上游开发商希望长贸LNG离岸价格公式与布伦特油价的挂靠斜率至少不低于10.5%,从而保证项目预期实现7.68%的内部收益率。

成本加成定价方式下,长贸LNG销售价格通过挂靠斜率体现到项目内部收益率上。如果7.68%的内部收益率在合同条款条件下符合上游开发商的投资预期,那么上游开发商就可以接受市场上斜率为10.5%的离岸价格公式,否则上游开发商就会与买方进一步谈判,追求更高的离岸价格,或者暂停LNG项目的推进,等待更有利的市场机会。因此,从LNG资源端分析,成本加成的底限是卖家积极推进LNG项目的决策标准之一,只有符合开发商预期的采购价格才能促成长贸LNG合同的签订。

4 基于市场端承受能力的长贸LNG定价分析

4.1 基于替代能源价格的长贸LNG采购价格预期

LNG的终端需求主要来自城市燃气、工业燃料、化工产品生产、天然气发电几大类,不管是作为原料还是燃料,这些天然气用户在选择气化后的长贸LNG时首先会比较其与可替代能源的价格,可替代能源可能是一次能源状态下的原油、煤炭,也可能是二次能源状态下的电、燃料油等。按照商品定价机制中的替代能源理论,长贸LNG的采购成本受市场上可替代能源价格水平的影响。遵循有效热值等价的原则,可以用与天然气具有替代竞争关系的能源价格来确定用户可承受的天然气价格,进而倒推长贸LNG的采购价格。

以某玻璃生产企业为例(见表4),对比该企业选择天然气还是燃料油作为燃料,以确定LNG的竞争优势和采购价格。假设该企业单位产品耗油为15千克/重箱、耗气为18立方米/重箱,采用天然气作为燃料可以使玻璃制品的成品率和优质品率分别提供5%和3%,产品市场单价150元/重箱,那么当燃料油价格在1800元/吨时,对应替代产品LNG到岸价格为6美元/百万英热单位;当燃料油价格上涨到2400元/吨时,对应替代产品LNG到岸价格为8.06美元/百万英热单位。玻璃企业在选择原料时,从经济性角度比对市场上可替代能源的价格水平,据此选择有利于企业长期效益的能源。因此,从国际市场上采购LNG进入国内市场时,需要参考天然气用户对各类可替代能源的价格承受能力。

4.2 基于净回值的长贸LNG采购价格预期

以天然气为原料或燃料的生产企业,当项目投资、运营成本、企业产品价格已知时,利用经济评价的方法反推得到使企业获得预期效益目标下的天然气价格上限,进而预测可接受的长贸LNG价格水平。按照商品定价机制中的市场净回值理论,长贸LNG采购价格受用户价格承受能力的影响。用户承受能力的高低不仅取决于替代能源价格,而且与所处行业的收益预期、政府对污染物排放的政策要求、行业技术发展状况等因素有关。以某天然气热电联产企业为例(见表5),假设某地不含税上网电价为0.363元/千瓦时、供热价格为0.23元/千瓦时,天然气发电厂投资为3560元/千瓦、发电运行成本为0.05元/千瓦时、发电气耗为0.2立方米/千瓦时、商品率为97.5%,在投资者保持零收益预期的情况下,天然气进厂价格为1.58元/立方米,折合6.51美元/百万英热单位,如果扣除0.35元/立方米的气化管输费,该热电联产企业在盈亏平衡的条件下可接受的长贸LNG采购价格为5.07美元/百万英热单位。

如果其他条件不变,热电联产企业投资者期望获得一定投资回报,收益率每上涨1个百分点,天然气进厂价格需降低0.03~0.04元/立方米,折合0.13~0.16美元/百万英热单位。在投资者6%的收益预期下,企业能接受的LNG到岸价格仅为4.2美元/百万英热单位。因此,如果政府致力于大气污染治理及碳排放总额控制,大力推动天然气发电业务的发展,那么提升天然气发电上网电价或者提高天然气发电补贴额度,是提高发电企业对天然气价格承受力的有效途径。上网电价在0.363元/千瓦时的基础上每上涨2.5%(约0.9分/千瓦时),热电联产企业可承受的天然气到厂价格就会增加0.04元/立方米,折合0.17美元/百万英热单位。因此,上网电价至少需上涨15%或者发电补贴0.05元/千瓦时以上时,该企业才能用得起到岸价格为6美元/百万英热单位的LNG。

2020年,广东省天然气发电9F型及以上机组、9E型机组、6F及以下机组年利用小时数在4000小时以上的不含税上网电价约为0.41元/千瓦时,在发电企业盈亏平衡的状况下其能接受的LNG到岸价格大约为6美元/百万英热单位。在天然气发电领域,现行上网电价水平使得天然气发电企业与天然气销售企业均处于亏损的边缘,非市场化的天然气价格及上网电价导致两类企业均无法实现长期良性发展。

4.3 基于沿海省份天然气基准门站价的长贸LNG采购价格预期

早在2014年,国家发改委即发文允许“供气企业与下游用户单独签订购销和运输合同,气源和出厂价格由市场决定”,进入管道气化销售的LNG在能明确销售用户且用户接受的情况下能够顺价销售,但在实际执行过程中很少实现点对点销售。LNG气化进入管道后需要关注消费地市场门站价格水平。目前中国沿海市场基准门站价格见表6。剔除增值税,按照6.8元人民币兑换1美元、1百万英热单位≈28立方米、气化管输费0.35元/立方米折算,到岸价格基本在5.5美元/百万英热单位以上;实行旺季推价20%的价格政策时,相应的到岸价格可达到6.6美元/百万英热单位以上。如果需要考虑干线管网的管输费,那么市场能够接受的价格水平将进一步降低。

基于以上分析,当国际市场布伦特油价低于50美元/桶时,长贸LNG产品在国内销售基本可以实现盈亏平衡或者开始盈利。但是,对于上网电价受管制的发电企业来说,上网电价如果无法达到0.4元/千瓦时以上,企业仍将处于亏损状态。

5 结论

综上所述,国际长贸LNG价格是由供需双方的利益平衡点决定的。投资的目的是为了获取投资效益,当产品实现价格无法达到预期收益时,上游开发商就失去了开发液化天然气项目的动力;当LNG采购价格高于终端市场需求的价格承受能力时,下游销售企业同样没有采购液化天然气的动力。长贸LNG价格最终由市场供求关系决定。进口企业在国际市场进行长贸LNG价格谈判时,应该从资源端和市场端等角度,结合成本加成、边际价值、替代能源价格、市场净回值定价理论进行判断。

一是要深入了解卖方形成LNG产品过程中油气区块开发成本、液化厂的建设成本、项目运营成本、投资者收益要求、资源国相关税费,以及资源地至目的港海运费等信息。美国、加拿大、莫桑比克、尼日利亚等资源国天然气资源的开发成本,因资源属性差异而有所不同,各国适用的合同模式及资源税费也有差异,但全球成熟的液化技术屈指可数,各个国家天然气液化厂的建设及运营成本差别不大。投资者对常规、非常规或陆上、海上油气开发项目的回报底限基本在10%左右。海运费会受船运市场运输船数量及LNG供需形势的影响,但同一时间单位海运费水平全球基本一致。

二是要深入了解终端市场的价格水平及天然气用户对长贸LNG的价格承受力,针对市场增量对应的重点天然气用户,掌握用户所在地天然气价格及形成产品的价格,分析此类用户投资预期下的可接受价格,以此作为长贸LNG采购价格上限的参考。