切换行业

切换行业

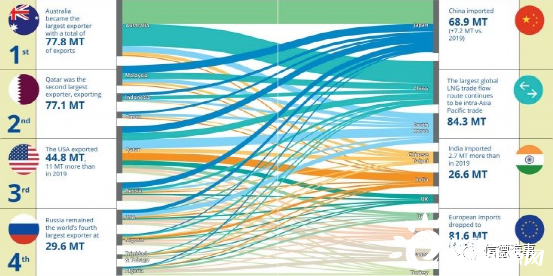

国际天然气联盟(IGU)发布了《世界液化天然气报告》,给我们提供了液化天然气行业发展趋势的信息。

正如报告所说,2020年的液化天然气贸易受到COVID-19的严重影响,全球各地的市场、城市和生产商都在努力应对封锁和其他各种中断问题,经济活动水平的大幅下降影响了需求,需求下降后又必须由缩减供应来调节平衡,以协调需求冲击与市场动态之间的关系。

IGU指出:“2020年初,Rystad Energy能源公司预计液化天然气贸易将同比增长8%,但疫情的影响导致其仅小幅增长至356.1 MT,LNG船舶总航次较2019年仅增长1%。但是也是少数在2020年还能维持增长的大宗商品之一,这也显示了天然气行业的弹性、灵活性和可靠性。”

第一季度的供应十足

由于日本、中国和韩国的经济活动减少,亚洲的液化天然气进口在去年2月底开始下降,这是新冠疫情带来的第一个影响,且当时冬季相对往年比较温暖,库存水平还比较高。随着中国进入封锁期,许多货物被转移到印度和韩国。由于卡塔尔和澳大利亚在维持产量,而且美国生产商还在试图提高产量,因此去年第一季度的供应依然十足。

随后亚洲许多市场相继进入封锁期,这种过剩的供应开始被欧洲吸收,买家利用低价,用液化天然气替代部分管道天然气。然而不久后,欧洲最大的石油进口国西班牙、意大利和法国也很快宣布了封锁。

到去年3月底,欧洲的液化天然气储存量已经爆满,买家开始利用美国承购合同中的弹性条款取消夏季交货的货物,导致墨西哥湾沿岸液化天然气终端不得不减少出口。

第二季度需求骤降

为应对2019冠状病毒病对欧洲和亚洲需求的影响,以及季节性需求波动,美国液化天然气出口从5月至8月下降了70%,主要原因是Sabine Pass和Corpus Christi减产。

第三季度需求反弹

2020年第三季度,由于在日本和韩国减少运输量时,中国和印度的需求反弹,因而亚洲的液化天然气贸易重新获得了一些优势。

第四季度供应紧张

这可以归因于由于全球天然气需求的整体下降导致较大进口国的整体使用率降低,从而允许投机购买。为了平衡大流行对需求的负面影响,再加上北半球冬季非常寒冷、货运市场收紧,导致2020年第四季度末液化天然气的供应开始紧张。

LNG运输的挑战

全球疫情危机给LNG市场的船东和运营商带来了十足的挑战性,在这样前所未有的一年里,影响LNG运输的主要主题是:

重大需求中断

运价持续走低

增加对浮式LNG储存平台的使用

新船延迟交付

全球天然气消费量的减少导致供应减少,从而带来了液化天然气货运需求的中断。根据净收益定价,对大多数公司来说,美国的LNG出口变得不那么经济,而且受疫情影响,船舶常常被迫中途改变航线。

例如,去年2月初,四家来自中东的航运公司被迫改变航线,甚至返回港口。虽然美国的减产一定程度上平衡了市场,但由于经济和运营因素,非美国的减产导致了供应紧张。这一年来的结果就是,生产商们为平衡供过于求和不确定的全球需求,于是货物订单被取消。

此外,航运需求的减少导致现货价格从1月至3月中旬下降,之后因为投机行为而出现短暂反弹。

从历史上看,高昂的运营成本和蒸发气bog阻碍了液化天然气公司在海上储存液化天然气,即使是在短期内,几乎所有的LNG船都只用于运输。

然而,今年年初过剩的天然气供应和低运费促使船东们把船作为海上短期储存平台。这样使船东可以找到蒸发气(bog)产生量较低的新船,且其中很多都不是长期租船,可以进一步提高经济效益。

正在加载...

正在加载...