切换行业

切换行业

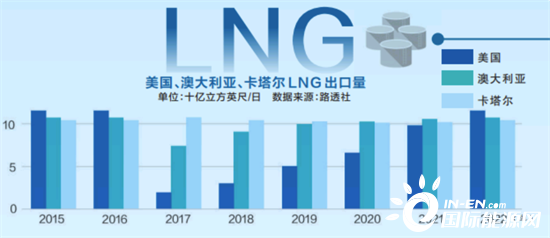

从二叠纪盆地油气生产商到油服公司,美国油气行业正在全面复苏。据美国能源信息署(EIA)预测,今年6月美国页岩油产量将增至876万桶/日,恢复至2020年3月以来最高水平。同时,随着新项目的投产,美国LNG出口量将超过卡塔尔和澳大利亚,成为全球最大LNG出口国。然而,受本国和出口国能源政策、公司决策、产能建设等一系列因素影响,美国页岩油产量、LNG出口能否如期实现大幅增长?

LNG:出口激增 发展仍存隐忧

6年前,切尼尔能源位于路易斯安那州的Sabine Pass项目向巴西运送了一船LNG货物,为美国天然气出口拉开序幕。今年,Sabine Pass T6和Calcasieu Pass两个项目的投产将使美国LNG出口能力激增。美国能源信息署(EIA)预计,2022年美国平均日出口量将达122亿立方英尺,超过卡塔尔和澳大利亚,成为全球最大LNG出口国。但受液化能力长期增长存在不确定性、欧洲绿色转型加速推进以及国内天然气价格高企等因素影响,美国LNG出口繁荣景象下仍存隐忧。

LNG项目建设步伐提速

今年3月,拜登总统宣布了一项协议,承诺年内将向欧洲增供150亿立方米LNG。该协议还设想,到2030年前,美国对欧洲的LNG年供应量将增至500亿立方米,相当于去年欧盟自俄罗斯天然气进口量的约1/3。

在国际形势和本国政策利好的作用下,美国LNG生产商加快建设步伐。4月底,美国能源部批准了卡塔尔石油与埃克森美孚正在建设的Golden Pass项目,以及Glenfarne Group计划建设的Magnolia项目的出口请求。根据EIA年度展望报告,到2022年底,美国LNG投产项目将达7个,总液化能力达1310亿立方米/年。

拜登政府增加出口的协议使美国LNG行业受到鼓舞,多位高管认为出口前景乐观。能源基础设施开发公司Sempra Infrastructure公司总裁丹·布劳伊莱特表示,欧洲对美国化石燃料的态度发生了巨变。美国LNG行业新的建设浪潮即将到来;Freeport LNG项目首席执行官迈克尔·史密斯称,欧洲已经认识到需要LNG,而不是相信可以通过可再生能源摆脱能源短缺,美国LNG出口前景广阔;切尼尔能源总裁杰克·弗斯科认为,欧洲将天然气纳入绿色投资,这表明欧洲对LNG在能源安全及能源转型中的积极作用更为看重。

新建液化产能难以大幅提升

目前,美国现有LNG出口终端正在满负荷运行,但考虑到缺乏长贸保障、项目建设成本攀升、资源可获得性下降等不利因素,长期来看,美国LNG新建液化产能难以大幅提升。

去年,美国联邦能源管理委员会(FERC)和美国能源部批准了10个新项目,以及Cameron、Freeport和Corpus Christi三个现有项目的产能扩建。EIA乐观预计,若这些项目都能在2030年前投产,届时美国液化能力将达4100亿立方米/年,远大于10年后的LNG出口量。但分析人士表示,上述获批新项目能否如期投产存在不确定性。

一是新项目缺乏长贸协议保障。LNG属资本密集型行业,具有投资大、建设周期长、收回成本慢的特点,需要在项目FID前与高信用买家签订10年以上的长贸合同,涵盖至少80%的产能。但此次获批的新项目缺乏长贸协议支撑,这对确保项目融资、明确产品市场需求和偿还贷款至关重要。二是项目建设成本大幅攀升。LNG项目建设动辄需花费数十亿美元,通胀加剧使项目建设成本不断增加。部分生产商认为,供应链中断和劳动力市场紧张或将影响项目投产。例如,过去两年钢铁价格翻了一番,每百万吨LNG产能耗资5亿美元的项目,现在需要花费近10亿美元。三是资源可获得性的制约。美国政府目前仍限制油气上游许可证发放,而液化能力的增长需要额外的资源接续,上游许可证对保证美国天然气产量长期增长至关重要。

欧盟转型加速推进制约LNG需求

路孚特数据显示,今年以来,欧洲已连续4个月成为美国LNG最大买家,约占其出口总量的65%。但欧盟气候政策制定者寻求长期摆脱化石能源和相关排放,给美国LNG出口前景带来不确定性。

欧盟此前宣布将于2050年实现“气候中性”目标,天然气长期发展空间有限。欧盟绿色转型仍在加速推进。5月,欧盟公布了“RePowerEU”能源计划,提到总体要“更快减少化石能源使用”,计划将2030年可再生能源占比从40%提高至45%。而且,美国水力压裂制天然气所造成的甲烷排放已引起关注。在这种情况下,生产商必须权衡欧洲LNG需求及其减少化石燃料使用的长期目标。

华盛顿战略与国际研究中心能源专家Nikos Tsafos认为,欧洲正试图迅速退出天然气业务,其天然气长期需求存在不确定性。业内人士认为,全球LNG价格飙升,使欧洲需求非但达不到美国生产商预期,反而会增强其脱碳决心。一些美国生产商也对欧洲市场的长期性表示担心,认为欧盟可能不希望长期进口LNG,一旦危机过去,欧洲将选择恢复“更环保”的选择,只与美国签订短期合同。

国内气价高企 反对出口呼声渐起

由于对欧洲LNG出口的大幅增加。本月月初,美国HH现货价格涨至13年来最高点——8.78美元/百万英热,反对LNG出口的呼声日益高涨。

美国工业能源消费者协会(IECA)表示,希望政府在天然气库存水平回升至5年均值前,停止LNG出口许可审批,优先考虑自身需求。该组织担心国内天然气供应量因LNG出口受到威胁,随之引发的气价上涨将使制造业生产成本增加,降低美国产品的国际竞争力。

气价上涨推高了化工巨头亨斯迈(Huntsman)的生产成本,该公司主要生产聚氨酯,这种化工材料可广泛运用于建筑、家电、交通领域。总裁彼得·亨斯迈表示,去年该公司因原材料成本上升的造成的损失超过15亿美元。西湖化工(Westlake Chemical)主要生产塑料和建筑外墙挂板,据该公司计算,气价每上涨1美元/百万英热,其年度成本将增加1亿美元。分析人士表示,面对高企的气价,美国制造业已不堪重负,或将呼吁政府限制LNG生产商继续出口套利,挤占本国天然气需求空间。

因此,虽然目前美国释放政策利好信号,意在加快LNG项目建设,扩大出口规模。但在具体实施层面,受缺乏长贸协议支撑、建设成本大幅攀升、后续资源接替能力不足制约,新建产能能否如期投产存在不确定性。此外,欧洲并未放弃能源转型,大量进口LNG仅为其阶段性策略,留给美国LNG出口的窗口期有限。最后,因LNG出口挤占本国工业用气需求,不排除美国政府在极端情况下限制生产商出口套利,平抑国内天然气价格。(记者 董宣)

页岩油:产量短期内难以大幅增长

进入2022年后,受前期上游投资不足和部分产油国地缘风险加剧等因素综合影响,国际油价再度出现加速上涨态势,WTI价格3-5月份维持在100~130美元/桶区间高位。部分机构逐步上调了对美国页岩油产量增长的预期,其中,美国能源信息署预测,6月美国主要页岩油盆地的总产量将增加14.2万桶/日至876.1万桶/日,恢复至2020年3月以来最高水平,二叠盆地等页岩区带将继续引领美国页岩油产量上涨。但笔者认为,现阶段美国页岩油开发活动受多重因素共同制约,短期内产量难以实现大幅增长。

因素一:石油公司投资决策变化

近年来,以“巴黎协定”“格拉斯哥宣言”等为代表的全球性气候与环境治理机制获得了绝大多数国家的认可和支持,煤炭和石油等“高碳”化石燃料被加速替代成为能源行业的普遍预期。在此背景下,部分美国页岩产业的投资者认为未来油气行业可能有颠覆性风险发生,所以将关注重点由增长转为价值返还,要求及时获得分红并增加分配比例。这也是2020年下半年以来,尽管WTI全年涨幅巨大,但美国页岩油产量增长不及预期的原因之一。

根据伍德麦肯兹公司测算,2022年美国页岩油生产企业上游投资将较2021年增长约20%,主要用于稳定页岩油现有产量规模,包括用于满足工程服务板块成本的普遍性增长,以及用于满足页岩油库存井(DUCs)数量大幅下降所导致的新增钻井成本的大幅提高等。伍德麦肯兹公司还预测认为,即使在100美元/桶甚至更高的WTI油价下,美国页岩油生产企业可能“额外”获得规模巨大的自由现金流,但其更倾向将此部分现金流用于偿还债务、增加股东回报、回购公司股票或投资其他清洁项目,而不是直接用于页岩油生产的再投资。

因素二:工程服务板块降本增效

从行业发展的角度看,预计页岩油工程服务板块在2022年将迎来新发展机遇,主要是高油价下优质服务资产需求空间可能持续扩大,特别是对停机时间更短、钻井速度更快和排放水平更低的“优势”钻机的需求将大幅增加。然而,2014年下半年国际油价出现大幅下跌至今,工程服务板块始终是美国页岩油生产商降低投资、提高效率的重点,压缩成本引发的预算持续减少、熟练技工流失和设备老化等问题,也导致工程服务企业短期内难以提供更大规模的服务以满足页岩油产量的大幅增长,工程服务企业需要价格更高、期限更长的合同,才能对自身业务进行更高水平的再投资。以增加钻机数量为例,假设每台钻机每年可钻井25口,每口井费用600万美元,工程服务运营商每年需要增加1.5亿美元的合同预算才可能新增加1台钻机。此外,前期对工程服务板块降本增效的要求已使其市场处于“弱平衡”状态,一旦需求大幅增长,将推高各页岩区带工程技术服务价格的整体上涨,进而增加美国页岩油的开发成本。

因素三:美国政府能源政策变化

首先,拜登政府加强气候与环保治理各项政策,已对页岩油发展产生直接或者间接负面影响,包括重新加入巴黎协定、2050年实现净零排放,以及暂停发放在美国联邦土地和水域的油气租赁许可及新钻井许可等。

其次,美国能源政策近期所呈现出的不一致性,也导致部分页岩油企业对扩大生产持“观望”态度。受全球原油市场价格大幅波动因素影响,美国能源部长詹妮弗·格兰霍姆呼吁页岩油企业加大生产力度、提高页岩油产量以抑制油价,但这与拜登政府提出“美国经济摆脱对碳氢化合物依赖”的中长期目标并不一致。而作为拥有几千家生产企业的“自由市场”,页岩油产业良性发展显然更依赖于透明、可预测和可持续的政策制定。

因素四:新增大规模接替资源不足

在过去3年内,美国几乎所有页岩区带的“甜点”资源量都出现了较大幅度降低,巴肯页岩区带的“甜点”资源量更是将在2026年内开发完毕。由于页岩油单井生命周期内存在明显产量递减,页岩油开发需要不断钻新井维持产量规模,如果没有足够规模的新增接替资源,美国页岩油发展将面临重大危机。事实上,部分页岩油生产商已在评估进一步加大勘探力度的可操作性,并将威利斯顿盆地、墨西哥湾盆地、DJ盆地等区域作为近期页岩油勘探的热点;同时,预计2022年约有30%的水平井钻井活动发生在二叠盆地以外地区,较2021年明显增加,也部分表明了美国石油企业寻找页岩油新增资源接替的迫切意愿。

因素五:出口产能建设进展缓慢

由于美国已于2019年正式成为原油净出口国,未来新增页岩油产量必须通过出口获取利润,但目前美国国内原油输送管道和港口等基础设施,难以支撑页岩油出口规模大幅增长。管道方面,现阶段美国部分页岩区带外输管道产能建设仍存在不足。

以二叠盆地通往科珠斯·克里斯蒂港口的管道为例,该管道闲置运输能力不足40万桶/日,无法满足新增页岩油产量从产地到港口的需求。港口方面,作为墨西哥湾主要的出口枢纽,科珠斯·克里斯蒂港口原油出口作业能力约为180万桶/日,已基本饱和,但新建海上原油出口项目进展缓慢。2020年前后的6个拟新建海上原油出口项目,仅有海港石油终端(Sea Port Oil Terminal)1个通过了最终投资决定,根据伍德麦肯兹公司测算,只有WTI油价2025年前维持在100美元/桶以上区间,该项目才可能顺利投产。(侯明扬 中国石化石勘院规划所)

正在加载...

正在加载...