国际能源市场液化天然气(LNG)长期采购合同的定价正迎来一波大涨。数据显示,近期10年期LNG采购合同的定价已比2021年的价格高出了约75%。

上世纪70年代以来,国际市场的LNG定价通常绑定为油价的一定比例,长期合约价格通常大幅低于现货市场价格。不过,近期长期合约价格相对于现货市场价的折扣比例在降低。

伍德麦肯兹指出,去年长期LNG合约采购价约为布伦特油价的10%,而目前销售商通常要把长期LNG合约采购价定到布伦特油价的12%才肯签约。举例来说,如当月布伦特油价为每桶100美元,按布伦特油价12%确定长期LNG采购价,那么相当于LNG的采购价为每百万英热单位12美元,当然,这里所说的是一个基本定价原则,实际合同中会针对各种具体情况再对价格作不同的详细安排。

整体而言,市场的供需不平衡导致价格上涨。天然气作为一种相对清洁的能源,在能源转型过程中备受青睐。天然气产能在疫情冲击、恶劣天气和劳动力短缺等因素的影响下受到冲击。当下,天然气现货和短期市场价格波动剧烈且价格整体呈持续飙升态势,因此,尽管长约价格在不断升高,但LNG进口方却对签订长约越来越感兴趣。

数据显示,去年终端市场签约的长期LNG采购合同达到5年来的峰值。也有业内人士透露,目前,长期LNG采购价已涨为布伦特油价的12.5%~14%。另有消息称,今年以来,10年期LNG长约采购价已比去年飙升75%左右。

在当前有利的市场态势下,LNG供应商自然会努力抓住商机。业内消息称,当前新增LNG长约主要都被美国供应商拿下,且定价都以北美市场为基准。以美国路易斯安那州的桑普拉基础设施公司为例,该公司在过去5个月内拿下了6份LNG长期供应合同。根据最新签署的合同,该公司每年将向波兰石油天然气公司(PGNiG)供应200万吨LNG。

与此同时,美国LNG领域的投资趋于火热,未来产能提升前景看好。有分析认为,今年美国LNG领域的投资有望将美国LNG出口量至少翻一番。数据显示,目前美国LNG出口量为每日138亿立方英尺,而有关投资新增的LNG出口产能则达到每日151亿立方英尺。

相关:天然气危机迎来曙光?机构预计未来两年LNG投资将激增并触顶

在欧洲天然气危机愈演愈烈的背景下,全球正在加快液化天然气LNG的投资步伐。

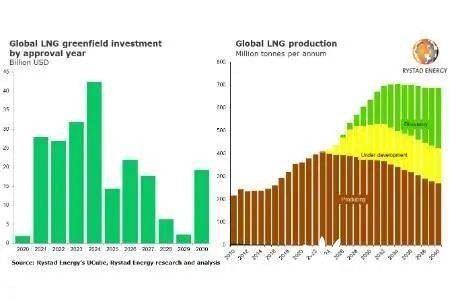

瑞斯塔德能源研究公司(Rystad Energy)的研究显示,预计2024年LNG项目投资将达到420亿美元的峰值,约为2020年的200倍,即使是较当前水平也将增加50%。

该报告解释称,由于俄乌冲突以及俄罗斯对天然气出口的限制,欧洲和亚洲天然气需求在短期内飙升,推动LNG项目增长。

此外,该报告预计今明两年的LNG投资规模将保持相对平稳。2022年全年的投资规模将从2021年的280亿微降至278亿美元,2023年将小幅回升至320亿美元。

然而增势可能在2024年戛然而止。报告称全球正在逐步减少化石燃料的使用,加快新能源项目投资,因此LNG项目投资将一落千丈,预计到2029年降至23亿美元,回到2020年的水平。不过,该机构预计LNG投资将在2030年将再次大幅增加,至200亿美元。

天然气需求飙升 能源巨头加大LNG赛道押注

LNG是地球上最干净的化石能源,被越来越多国家作为能源转型的过渡性燃料,其需求也快速增长。

Rystad Energy预计,到2030年,全球天然气年度需求将从当前的4万亿立方米增长12.5%至4.5万亿立方米。

具体来看,亚太地区的天然气需求增速最猛。在经济快速上行和政策支持下,其需求将增长30%至1.16万亿立方米,占全球需求的25%。美洲(主要是美国)的天然气需求将保持相对平稳,不过仍占总需求的30%。

随着相关投资加快脚步,预计未来几年全球LNG总供应量将几乎翻一番,即从2021年的约3.8亿吨增长到2030年的6.36亿吨;LNG产量预计将在2034年达到7.05亿吨的峰值。

对此,Rystad Energy分析副总裁 Palzor Shenga表示:

“最近全球天然气价格飙升在一定程度上抑制了天然气需求,导致煤炭发电在许多国家死灰复燃。然而,政府仍然看好天然气的经济性,将其作为未来几年的过渡发电燃料,LNG基础设施投资的快速增长证明了这一点。”

比如,能源巨头卡塔尔能源和埃克森美孚联合建立的Golden Pass LNG公司, 该项目年出口能力达到1800万吨液化天然气,预计将于2024年投产。该项目位于美国德克萨斯州,价值100亿美元,卡塔尔能源持有70%的股份,埃克森美孚持有30%的股份。

Venture Global在美国路易斯安那州的 Plaquemine液化天然气项目预计将于2025年投产,年产能高达2400万吨。

在美国之外,卡塔尔、莫桑比克以及俄罗斯正在迎头赶上。

卡塔尔计划到2027年将液化天然气出口能力从目前的7700万吨/年提高到1.26亿吨/年。莫桑比克正在开发意大利埃尼(Eni)集团运营的Area 4 (Coral South) LNG项目,将在2022年底前投产。该项目将为国内市场提供约1.5亿立方英尺/天的天然气。

俄罗斯的LNG产量增长主要依赖于俄罗斯第二大天然气生产商Novatek运营的北极2号项目。Novatek同时也是全球第七大天然气上市公司,在今年年初暂停了大部分正在开发的项目。

目前,全球已获批准或正在开发的项目将生产约300万亿立方英尺的液化天然气,美国以约97万亿立方英尺的规模居首,卡塔尔为52万亿立方英尺,俄罗斯为50万亿英尺。根据Rystad Energy的数据,这三大国家占全球已获批准、尚未生产项目的70%。