切换行业

切换行业

能源是人类文明进步的基础和动力,关系着人类的未来和国家的安全。俄乌冲突助推了美国能源霸权,世界能源供需格局发生新变化之下,我国油气资源持续稳定供应面临多重挑战。对此,我国如何构建自主可控的油气供应体系保障国家能源安全?一起来看!

当前,中国油气资源的持续稳定供应面临国内供需缺口持续扩大、国际供应链较为脆弱的双重挑战。俄乌冲突更是助长美国能源霸权,致使全球能源市场面临高度不确定性。对此,我国亟需加快构建“海陆并举、常非并重”的国内油气勘探开发新格局、构建以中东-中亚-俄罗斯带为中心的多元化油气进口新格局,高质量保障实体经济对油气消费增长的刚性需求。

1中国油气资源持续稳定供应面临双重挑战

挑战之一:中国油气缺口持续扩大,且供应链较为脆弱

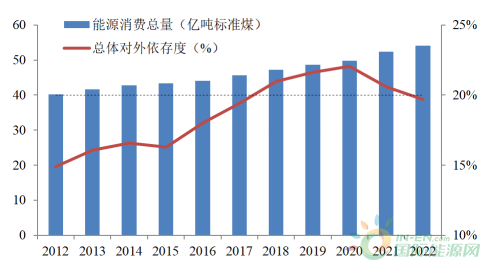

国内油气进口规模和对外依存度长期居高不下。改革开放(特别是加入WTO)以来,中国工业发展、城镇化建设持续加快,带动能源消费需求逐年攀高。在此背景下,“多煤少油缺气”的中国在加大煤炭、一次电力勘探开发投入力度的同时,开始以9-12%的年化增长速度加大海外油气进口力度,能源总体(特别是石油、天然气)对外依存度随之快速攀升。

至2022年,全国能源总体对外依存度攀升并持续徘徊在20%附近,石油、天然气对外依存度攀升并继续保持在70%以上、40%以上,国家能源安全继续高位承压。

图1:2012-2022年中国能源消费总量及总体对外依存度(数据来源:国家统计局)

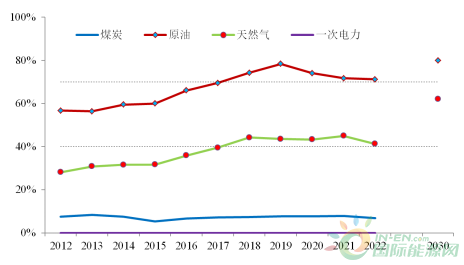

图2:2012-2022年及2030年中国主要能源品种对外依存度(数据来源:国家统计局)

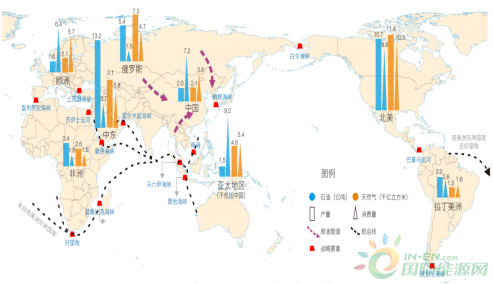

油气海外来源过于单一且常年遭遇价格歧视。当前,我国已成为全球石油第一大进口国和第二大消费国、天然气第二大进口国和第三大消费国,但由于全球石油和天然气储量分布的不均衡、地缘政治等因素,中国石油进口量的50%和天然气进口量的20%来自局势动荡的中东地区、天然气进口量的28%来自澳大利亚,海外来源过于单一。

与此同时,由于2000年以来全球50%以上原油消费增量、36%以上天然气贸易总量的“(中日印韩)东亚集聚”叠加了进口来源地的“(沙阿伊等)中东集聚”,中东-亚太油气贸易集团间,因中日印韩等买方潜在的竞争关系、相对较低的话语权而导致石油超3.5美元/桶、天然气超1.3美元/百万英热单位的“亚洲溢价”。

图3:全球石油和天然气供需格局

油气供应链安全有所提升但输运通道仍将继续受制于人。2000年代中期以来,随着中哈油气管道、中缅油气管道、中俄油气管道3条陆上油气进口通道线路的相继运营,我国对由中东航线、非洲航线、南美航线3条航线组成的海上油气进口通道的依赖有所降低。至2022年,依靠海上油轮、LNG船,从海上通道进口的原油和天然气占比降低至79%和65%,油气保供稳价底气有所增强。

但也要看到,通过海上通道进口的油气占比仍然很高、75%以上的海上油气进口仍然需要由外国船东承运,霍尔木兹海峡、马六甲海峡、中国南海等海上通道咽喉地带出现意外的风险没有降低,亟需加快提升油气资源海上运输控制权,进一步防范化解海上油气进口通道安全风险。

通过陆上管道进口的油气占比还较低、80%以上的管道天然气进口依赖中哈油气管道,亟需加快提升油气资源陆上获取权,进一步缓解对海上油气通道(特别是马六甲海峡等咽喉地带)的严重依赖。

挑战之二:俄乌冲突助推美国能源霸权,将极大影响中国式现代化进程

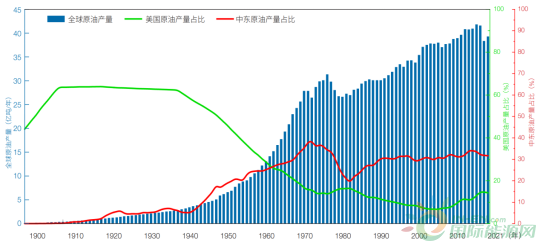

美国重拾全球油气领导力,能源霸权卷土重来。1973年和1979年以来,美国通过加快全球能源布局、实施“页岩气革命”、把控加拿大油气出口通道、单边制裁反美油气资源国以挤占其国际能源市场等方式,占据了全球油气产量当量的30%,再次提升了在全球油气市场的话语权,也提升了其对盟友及地缘政治格局的控制能力。

至2017年,美国进而开始推动实施“能源统治”战略,一方面通过重新领导全球气候变化进程,推动实现“环境”“道义”层面的统治;另一方面通过加大对战略对手的遏制打击,强化美国全球能源主导地位。

专栏:美国能源霸权始末:

1859年,美国开启了现代石油工业。至1920年代,开始依托标准石油公司及其裂变公司,在开发其本土石油的同时,大肆向南美(墨西哥湾等)、亚洲、中东等石油储量丰富地区扩张权益,推动其石油产量连续近30年占全球产量的70%。然而,随着其石油产量下降但消费量的不断增长,美国于1948年成为原油净进口国。加之墨西哥(1920-1930年代)、中东(1950-1970年代)等产油国石油国有化运动的相继兴起,以及1960年石油输出国组织(OPEC)的成立,美国在全球石油市场的主导地位被削弱。

图4:全球历年原油产量及美国与中东地区占比

1973年和1979年两次世界石油危机使欧美石油公司失去大量权益产量后,美国一方面开始转而加大国内油气(特别是1980年代开始的页岩气和致密油)勘探开发和全球(特别是加拿大、墨西哥等)资源获取力度,另一方面持续采用单边制裁手段打压并抢占伊朗、委内瑞拉、俄罗斯等反美竞争对手的国际原油市场,至2017年、2020年再次成为天然气、石油净出口国,实现了能源独立。随后,美国开始推动实施“能源统治”战略。

俄乌冲突结局未知,全球油气贸易格局或将调整,中国式现代化机遇挑战并存。总体看,随着俄乌冲突的不断持续,欧美国家加大对俄制裁、减弱与俄经济合作关系的长期趋势正在形成。这或将使得近几十年来依托市场相邻、输运设施完备、输运通道通畅、价格经济等基础建立起来的“四圈两系”稳定油气贸易格局发生重大调整。

美国绝对主导下供需一体化的北美-拉丁美洲贸易圈,由于已形成供需平衡、略有富余的相对稳定发展态势,受影响相对较小;但供需分离的中东-亚太贸易圈、俄罗斯-欧洲贸易圈、非洲-南欧-南太贸易圈,由于极易受外部因素影响而呈现出明显的脆弱性。

以俄罗斯-欧洲贸易圈为例,俄乌冲突以来,欧盟对俄油气限价禁运并寻求来自中东/美国/非洲的替代油气、“北溪-1”“北溪-2”遭到破坏等一系列举措和事件,使得俄罗斯加快了其在亚洲寻求新市场的步伐。随着冲突的进一步持续,在美国对欧洲控制再次加强的同时,俄罗斯-亚太贸易圈也将加速形成,从而改变现有油气贸易格局。

而就中东-亚太贸易圈而言,虽然中国于3月上旬成功斡旋并促成了沙特和伊朗的和解,但也要看到,美国对中东局势干涉所引起的地区冲突风险仍然存在,该贸易圈的稳定性和有序性仍然面临严峻挑战。

2中国要加快构建自主可控的油气供应体系

当前至2030年代中后期,是中国自工业化后期向现代化跨越的关键发展阶段,国内炼油产能规模将进一步攀升、天然气在治理大气污染和应对气候变化等方面发挥的作用也将进一步提升,油气需求总量或将攀升至7.8亿吨和4500-5000亿立方米、对外依存度或将攀升至80%和62%。

因此,在中美博弈加剧、俄欧合作减弱、中俄互相靠拢的背景下,我国亟需加快构建“海陆并举、常非并重”的国内油气勘探开发新格局、构建以中东-中亚-俄罗斯带为中心的多元化油气进口格局,高质量保障实体经济对油气消费增长的刚性需求。

策略一:加快构建“海陆并举、常非并重”的国内油气勘探开发新格局,实现“稳油增气”目标

1.推进油气高效勘探持续增储

1980年代以来,我国油气勘探开发持续加快。至2022年,原油产量再达2亿吨,天然气产量突破2170亿立方米。但也要看到,西部新区新增原油储量品位下降且开采难度增加,东部主力老油田进入高含水、高采出程度的开发后期,原油后备储量接替紧张;复杂气田虽快速增产,但开发难度较大,且供需缺口持续扩大。

因此,为推动实现原油稳产、天然气上产,建议:一是强化松辽盆地、塔里木盆地、准格尔盆地、四川盆地、东海陆架盆地等重点富油气区隐蔽性常规油气集中勘探,谋求近期规模效益增储。

二是加大对陆域超6000米深层-超深层常规油气、海域超1500米深水常规油气、依赖超长水平井开发的非常规油气风险勘探投入力度,推动“两深一非”油气产量占比持续提升。

三是积极推进鄂尔多斯盆地和松辽盆地中低熟页岩油原位转化技术下的经济开发、加快推进在中西部富油煤集聚区开展热解提油气与发电一体化利用、逐步推进1000-3000米埋深煤炭资源的煤气化利用、加快推进南海神狐海域和青海冻土层天然气水合物持续安全经济开采的关键技术突破,力争2030-2035年前后实现新油气资源的规模上产。

2.推动低品位油气规模效益开发

由于中国以陆相沉积为主的含油气盆地蕴育了大量低渗-特低渗、低压、低丰度油气,以及国内中高品位油气的不断被开发利用,使得我国新增探明油气储量、剩余油气远景资源中,低品位油气占比持续提升。至2022年,新增探明储量中低品位油气占比分别达90%以上、近100%,剩余油气远景资源中低品位油气占比分别达60%以上、50%以上。

建议参照美国、加拿大、印尼等国家的资源耗竭补贴制度以及页岩油气等非常规油气的开发经验,一方面,探索从油企上缴的资源税、环保税等各类费用中提取一定比例资金,再以国家低品位油气专项发展基金的形式,支持(特别是中小型)油气公司专注于低品位油气资源的开发、新技术研发;另一方面,研究出台惠及高凝油、重油或化学驱等资源以及低渗、特高含水等类型油藏的资源税优惠政策,促进低品位油气开发利用。

3.推动老油气田采收率大幅提高

当前,全国70%的原油、超30%的天然气仍然来自老油气田,并且在可以预期的未来较长一段时间内,老油气田仍将是我国油气供给主力。因此,抓好已开发油气田“控递减”和“提高采收率”,推动老油气田稳产,是符合现实需要的选择。

截至2022年底,我国累计探明石油、天然气地质储量434.1亿吨、15.4万亿立方米,原油、天然气标定采收率分别为26%、55%,远低于全球35%、70%的平均值。如果将采收率提高1个百分点,分别可增加石油、天然气采储量4.3亿吨、1540亿立方米,相当于年石油消费总量的60%、天然气消费总量的41.6%。

建议依托人工智能、大数据、材料等领域的技术创新,加快发展完善针对不同类型、不同开发阶段、不同地质条件油气藏的剩余油气藏精细描述与优化管理理论和技术,以及采用精细水驱、气驱、聚合物驱等二次、三次采油技术方法,通过差异化各井筒采油气速度、确保井筒通畅和优化排液方案等方式减缓油气田产量递减率、提高油气田采收率,最终达到优化成本、延长油气田经济寿命的目的。

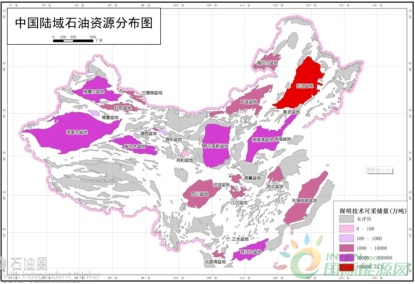

图5:中国石油资源分布图

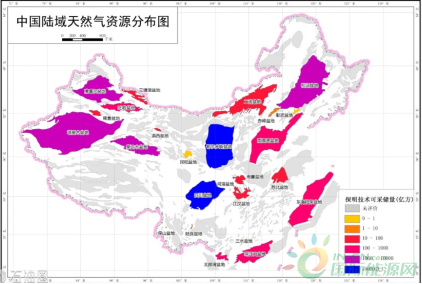

图6:中国天然气资源分布图

策略二:构建以中东-中亚-俄罗斯带为中心的多元化油气进口新格局,保障进口油气供给安全

1.提升海外油气权益投资

1993年以来,我国开始实施跨国油气勘探开发,先后通过勘探发现、资产或公司并购等方式,在中东、中亚-俄罗斯、非洲、美洲、亚太、欧洲等地获得了一批大型油气田,已连续四年保持亿吨权益产量。然而,随着油气田产量的自然梯减,合同期内原油和天然气权益产量分别于2026和2027年达峰,我国亟需加快开拓大量新项目以保持产量。

结合全球油气资源分布特点,建议:一是借鉴碧辟、雪佛龙、埃尼等国际油气公司做法,引导我国大型油气公司强化Top5资源国油气权益产量集中度,培育和巩固8-10个保供核心产区。

二是基于“‘一带一路’沿线已探明技术可开采油气总量为6439亿吨油当量,占全球总量66.1%”的现状,支持“走出去”的油气公司通过竞标、并购等方式,快速获取“一带一路”沿线大型油气勘探项目的规模产能,并大规模有序储备深水勘探区块。

三是基于“北极地区未探明潜在可开采油气储量约占全球潜在储量22-24%且84%分布在近海区”的特点,支持国有油气公司组团或联合外资,通过自主风险勘探等方式,适度加强北极地区油气勘探开发,长远布局海外油气权益。四是支持国有油气公司加强与彼此间、与欧美油气公司合资合作力度,以全产业链与整体经营效益最大化为目标,动态优化海外油气资产组合,形成“有进有出”的油气资产组合。

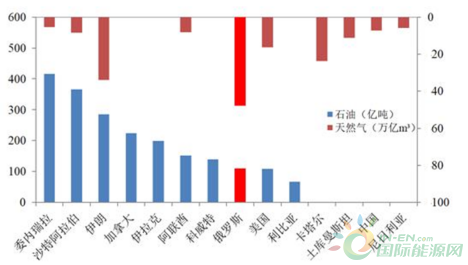

图7:2022年全球油气储量Top10国家

图8:中国四大国有石油公司海外上游项目分布图

2.推动油气进口渠道和通道多元化

当前,美国全球霸权保卫战愈演愈烈,中美博弈加剧、俄欧合作减弱、中俄互相靠拢的长期趋势正加速形成。在此背景下,为持续稳定公平获取更多的油气资源。

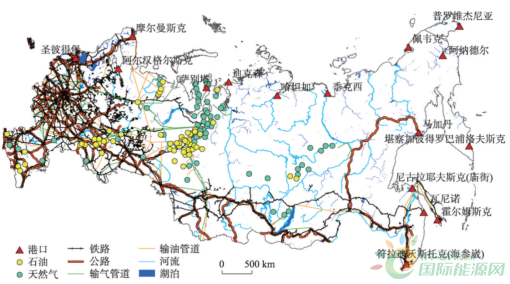

建议:一是鉴于俄罗斯是全球重要的油气资源国,其油气资源主产区与我国东南沿海等消费地距离超过5000公里,油轮/LNG船运输比管线输送更为经济的特点,紧抓俄罗斯“向东看”机遇,在加快推进中俄中线、西线管道规划建设的同时,联合俄罗斯加快开发建设北极航线(东北航道)这一海上油气进口新通道,持续推动俄罗斯(乃至北极地区)进口油气总量、占比上升,缓解中东、澳大利亚进口油气占比过高、价格偏高问题。

二是加快推动中巴油气管道探讨论证,进一步降低油气进口对马六甲海峡等咽喉地带的依赖。

图9:俄罗斯港口与油气资源分布图

正在加载...

正在加载...