哈萨克斯坦油气方面的投资环境取决于自然、经济、组织等各方面的因素。其中最重要的是原料基地、开采能力、考虑到国内需求前提下的出口前景及市场价格、运输设施状况和发展方向,以及国家经济政策,包括出口政策和法律调节。近几年,所有这些因素都在变化,油气储量增长,开采量增长,建设了用于出口的新的运输设施。根据 WTO 的法则在对外贸易法律方面进行了大量的工作,通过了对外贸易法、地下资源利用法、外国投资法、海关法、专利法、标准化法、鉴定法、反倾销法、不正当竞争法、投资法、地下资源和地下资源利用法、石油法等。目前,哈萨克斯坦宏观经济和政策稳定,大大改善了投资环境。同时对外国公司的法律和许可证政策更加严格,从哈萨克斯坦政府方面对其加强了经济和政治压力。

一、 油气原料基地状况

最近 7 年,主要由外国投资者在里海陆架和哈萨克斯坦西部进行了地勘工作,哈萨克斯坦证实的石油储量几乎增加了 60 % ,天然气增加了 50 % (表 l )新储量在 2001 一 2002 年提交到储量平衡表中,主要是卡沙甘、田吉兹和卡拉恰加纳克矿床。

2003 一 2006 年虽然油气储量没有大量增长,但由于在已开发油气田中进行了重新评估和补充勘探,油气储量还是增加了一些几没有新发现是由于在许多远景地段含油气预测未予证实,包括里海陆架中部,特别是在秋勃、卡拉甘纳、杰列诺泽克一普罗尔瓦、勃扎申隆起的北坡(曼格斯套和勃扎申地带),因而在这些地区继续工作的投资者利益受到损失。此外,政府发放新许可证的政策也有改变,方针是加强国家在油气工业中的作用,限制外国公司的活动规模和数旦里。

目前根据哈萨克斯坦共和国动力和矿产资源部的数据,与估计的情况很近似,哈萨克斯坦石油证实储量总数为 55 亿吨,天然气为 3 万亿立方米。可采收油气资源估计有 150 亿一 170 亿吨油当量。其中 70 %以卜是在里海的哈萨克斯坦部分。

二、哈萨克斯坦的油气开采情况

哈萨克斯坦是里海地区最大的油气生产国,国内正在开发的约有 80 个油气田。 2005 年开采了 6200 万吨石油和凝析油,及 270 亿立方米天然气。 1997 一 2005 年石油开采量增加 2 倍,天然气开采量增加 1 . 5倍(表2)开采增长的主要原因是参加开发大塑油气吉兹卡拉恰加纳克的合资企业中外国公司的活动所致。

外国公司参与一系列投资项目其中有美国的谢夫隆德、埃克森美孚、康纳菲立斯,俄罗斯的天然气卜业公司、鲁克石油公司、俄罗斯石油公司、天然气建设运输公司、塔特石油公司,中国的石油公司,意大和的 EN /阿吉普.法国、比利时的道达尔,荷业、英国的壳牌国际公司日本石油勘探公司,英国天然气公司,印度尼西亚的中亚石油,丹麦的 Maerskol 记。 Gas As ,德国的 Feba 011 AG 、 Erdol Erdgas oommem GmbH。

三、 哈萨克斯坦油气运输

设施哈萨克斯坦的石油、石油产品及天然气沿管道运输系统、铁路及海运河运向国内外提供。

1 .哈萨克斯坦的输油管道系统

哈萨克斯坦的输油管道系统把油旧同石油加}厂及俄罗斯的输油管道系统联接起来输油管道由两套独立的输油管道系统组成 ― 西部管道系统和东部管道系统,总长度为 6430 公里,其中 5840 公里属于国营哈萨克斯坦石油运输公司, 590 公里属于国际里海管道财团。

西部输油管道系统起始十曼格斯套州的长拉姆卡斯油田,保障将石油运送到里海阿克套港的终端 ― 一阿特劳市的石油加工厂以及俄罗斯联邦的管道系统(萨马拉)中。在阿特劳一萨马拉段,管道输送能力为每年 1500 万吨。这系统同里海管道财团的肯基亚克一阿特劳和肯基亚克一奥尔斯克输油管道联接起来、肯基亚克一奥尔斯克管道长 400 多公里.年运送能力 650 万吨,它负责从阿克秋宾州的油田向俄罗斯奥尔斯克的石油加工厂运送石油肯基亚克一阿特劳输油管道 2003 年开始运送石油后,沿这条路线运送的石油数量减少。 2001 年底,田吉兹一诺沃罗西斯克输油管道投人使用。 2001 年底投人使用的里海管道财团的管道将田吉兹油田同黑海南奥泽列耶夫卡的深水终端联接起来。第一阶段运送能力为 2820 万吨/年,设计能力为 6700 万吨/年,总长度 1 580 公里,其中哈萨克斯坦境内为 590 公里。里海管道财团的股东有:俄罗斯,占 24 %股份;哈萨克斯坦,占 19 % ; 阿曼苏丹,占 7 % ;谢夫隆里海管道公司,占巧%;卢克石油公司和英国石油公司的合资公司,占 12 . 5 % ;俄罗斯石油公司与壳牌合资公司的管道风险投资公司,。片 7 . 5 % ;阿吉普国际公司,占 2 % ;英国天然气控股公司,占 2 % ;哈萨克斯坦管道风险投资公司,占 1 . 75 % ; 科尔一麦占公司(瑞克斯里海管道公司),占 1 . 75 %。

东部输油管道系统包括前苏联时期建造的跨亚洲输油管道(奥姆斯克一巴甫洛达尔一奇姆肯特一土库曼纳巴德(恰尔周))的哈萨克斯坦部分,其当时的用途是将哈萨克斯坦、乌兹别克斯坦及上库曼斯坦的石油运送到西西伯利亚的石油加工厂这条管道在奇姆肯特段的输送能力为 1700 万吨/年。这条管道还有卡拉科因一库姆科尔的双线支线。西西伯利亚的石油沿奥姆斯克一巴甫洛达尔管道运送到巴甫洛达尔的石油加工厂和阿塔苏的铁路注油平台,同哈萨克斯坦的石油混合。

2 .哈萨克斯坦的输气管道系统

哈萨克斯坦的输气管道系统将中亚的天然气开采地区同统一的供气系统联接起来。输气系统的主要干线是从土库曼斯坦和乌兹别克斯坦到俄罗斯沿哈西部近纬向延伸的输气管道:中亚一中部五线系统全长 5000 公里,布哈拉一乌拉尔双线输气管道长 1278 公里。中亚一中部系统还有另外的输气管道与高加索(今卡特一北高加索)和土库曼斯坦西部(奥卡列姆-别伊纽)联接。扎纳中尔一十月城一阿克托别管道和卡尔塔累一鲁德内一科斯塔奈管道联接到布哈拉一鸟拉尔系统的北部。布哈拉含气区一塔什十一比什凯克-阿尔马特输气管道在南部地区的阿拉木图州、扎姆贝尔州和南哈萨克斯坦州经过。联盟管道和奥伦堡一诺沃普斯科夫斯克管道在哈萨克斯坦西北部通过,其支线同卡拉恰加纳克气田联接哈萨克斯坦十线输气管道总长度按单线计算超过 10000 公里,输送能力约 1 900 亿立方米/年。

3 .哈萨克斯坦的铁路网

哈萨克斯坦的铁路网覆盖了国家主要地区,向邻国也有出口,西部、西北部、北部和东北部与俄罗斯连接,南部和西南部与乌兹别克斯坦连接,东南部与吉尔吉斯斯坦连接,东部与中国连接哈萨克斯坦境内铁路总长 14400 公里(轨宽 1 . 52 米),其中 3300 公里为电气化铁路。

4 .里海的阿克套港

里海阿克套海洋贸易港于 2003 年完成改造后,建设了大面积的露天仓库,可接受大批量的铁路货车,装载货物,并为船只卸货

5 .河道运输

河道运输在哈萨克斯坦具有很大的季节性,对于石油运输不具很大意义。主要沿乌拉尔河、瑟尔达里亚河和额尔齐斯河运输石油。目前阿特劳港是哈萨克斯坦最大的河―海型港口,它承载着大部分油船运输任务。

四、油气需求和出口

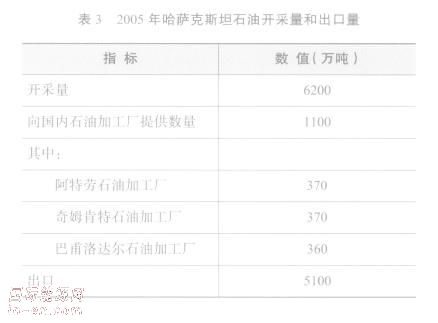

近几年,哈萨克斯坦的石油加工量为700万一 1000 万吨,同国内石油产品需求量基本相符(包括技术需求和损失)。 2005 年由于国家限制原料出口政策,石油加工量增加了近 17 % ,达到 1100 万吨。与此同时,国内生产的原料(5100 万吨)主要还是用于出口(表 3 )。

哈萨克斯坦的石油沿以下方向出口:

( 1 )阿特劳一萨马拉输油管道,而后通过俄罗斯“石油运输公司”的管道运往欧洲市场;

( 2 )里海管道财团的田吉兹一诺沃罗西斯克输;

( 3 )混合路线:阿克套港口海运到马哈奇卡拉港,再经马哈奇精拉一诺沃罗西斯克输油管道(或图阿普萨)输送;

( 4 )混合路线:阿克套港口海运到巴库港,然后经铁路运到巴图米港;

( 5 )铁路运输:肯基亚克阿塔苏一阿拉山口,运往中国的石油加工厂;

( 6 )经阿克套港海运到伊朗的涅加港口,然后运到伊朗的石油加工厂,在波斯湾港日同伊朗石油混合;

( 7 )铁路运输:阿特劳波罗的海港口。

哈萨克斯坦约 80 %的原油沿输油管道干线出口。 2005 年约一半的出口量( 2450 万吨)沿里海管道财团的管道出口,约 30 % ( 1500 万吨)沿阿特劳一萨马拉管道出口, 13 %以 ( 670 万吨)经阿克套港出口(表 4 ) 2004 年,沿阿克套一巴库一诺沃罗西斯克运输约 270 万吨,2004 年沿阿克套一巴库一诺沃罗西斯克路线运输约 250 万吨,在里海伊朗港口运输 150 万吨约 330 万一 350 万吨原油沿铁路经俄罗斯运往欧洲的石油加工厂和波罗的海港口(文茨皮尔斯、普里莫尔斯克等) , 150 万一 200 万吨运往中国。 2005 年原油出口方向基本未变。

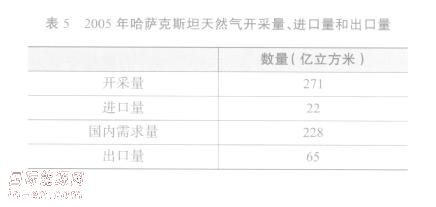

哈萨克斯坦国内对天然气的需求量 2005 年达到 228 亿立方米,出口 65 亿立方米(表 5 )唯一的出日路线是从卡拉恰加纳克气田将天然气运送到奥伦堡的天然气加工厂 ,加下后的天然气进人俄罗斯统一供气系统。

因为大量的天然气储量与油旧、油气田和凝析油气田伴生.所以约半数的天然气开采量是伴生石油气,大部分的石油气用火炬燃烧掉或用于油田的自身需求。 2005 年在天然气加工能力不足的情况下,主要天然气增长量都用于燃烧或回填到地层间,而没有用于最终消费。

虽然哈萨克斯坦拥有丰富的天然气资源,而且油气出口获得的收人已经占到了哈萨克斯坦出口总收入的一大半,但是,由于哈萨克斯坦天然气气田地理分布的不均衡性,导致这个能源大国的北部和西部天然气充裕、南部和东部天然气短缺,目前这个问题还很难解决。另外,哈萨克斯坦的天然气输送系统还存在着技术及工艺方面的不足。输气管道等设施大多是 20 世纪 60 一 70 年代建成投产的,如今已严重破损,需要大修,所以需要大量的资金投人。