切换行业

切换行业

国际油价大幅反弹,国内油价迎来三连涨

3月下旬以来,国际油价大幅反弹,WTI和布伦特油价的上涨幅度分别超过35%和20%,4月份更是创出近六年最大单月涨幅。

受此影响,国内油价在5月12日迎来年内首个“三连涨”。根据发改委通知,汽、柴油供应价格每吨分别提高255元和245元,折合每升90号汽油上涨0.19元,0号柴油上涨0.21元。

此轮国际油价的反弹,并非“昙花一现”的行情波动。虽有一部分投机基金的推动,但更核心的内因还是油价回归理性区间的趋势,而美国原油产量的回落,以及钻井数和钻井机数量的持续下降,也成为油价回调的一大支撑。根据众多研究机构的预测,2015年的国际油价将小幅震荡缓慢爬坡,逐渐走出底部。

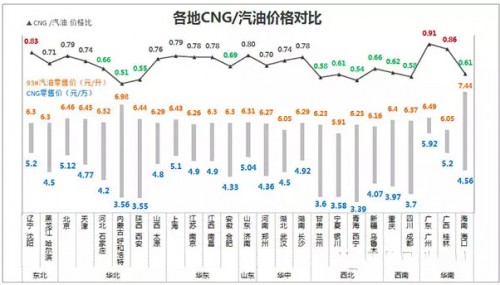

半数区域“油气比”低于0.7,天然气经济性缓慢复苏

油价的上涨使得天然气的经济性优势再度显现。

去年年底延续到今年年初的国内油价“十三连跌”,让车用燃气与燃油相比价格优势几乎消失殆尽。再加上冬季LNG气源吃紧价格相对偏高, 2015年年初无疑是天然气汽车经济性最受打击的时段,可谓整个NGV行业的严冬。

不过,随着油价的逐级上调,各地天然气汽车的经济性也慢慢回暖。本轮调价前,国内已有近半数的区域,CNG与汽油的价格比,或者LNG与柴油的价格比,回落到了0.7以下。

展望后市,LNG市场化程度将进一步加大,价格仍有下探空间。

首先是进口LNG低价现货对市场的影响。随着亚洲LNG现货从17美元/mmbtu一路下滑至7美元/mmbtu,国内进口LNG现货的成本也随之降到了2500元/吨,已低于国内LNG生产成本,不仅吞噬了一部分的沿海消费市场,也使国内LNG销售价格进一步承压。

如果说进口LNG现货占比较低影响有限,那更大的冲击则来自国内LNG行业自身的扩张。虽然国内LNG工厂开工率一度低于40%,但根据此前的规划,2015年仍将有不少新建产能将伺机投产。一旦国内LNG售价稍有回暖,这些新建产能投产以及一部分停产检修项目的复产,将把LNG市场价格再次拉低。

此外,若今年并轨后的天然气定价按照此前“两广试点方案”提出的“根据替代燃料价格每半年调整一次”方案执行,则2015年下半年天然气门站价仍存在下调空间,届时还能使LNG原料气价进一步下降。而已正式成立的上海(国家)石油天然气交易中心,也计划在管道气交易之外,推出LNG现货交易,甚至还将规划LNG接收站窗口期的上线交易,进一步优化LNG市场价格的形成机制。

燃气汽车长远发展看好,燃气公司坚持布局谋发展

前景无限好,只是路漫漫。燃气汽车无论从中长期的经济性发展趋势,还是环保的社会意义来看,都有较大的发展空间和价值。虽然眼前的道路仍有些崎岖,但众多燃气公司仍然在坚持寻找市场机会积极布局,谋求自身发展的同时也推动着天然气汽车和加气站行业的前进。

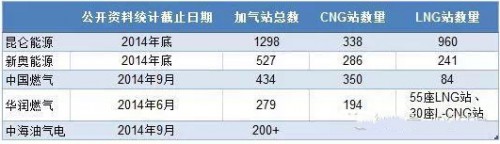

根据公开资料查询,昆仑能源(包括旗下的新疆新捷和华油天然气等公司)、新奥能源、中国燃气、中海油气电公司、广汇能源、华润燃气等企业,都已建成相当数量的加气站,为我国天然气汽车行业发展打下了坚实的基础。此外,包括中石化、中油燃气、易高等企业也在积极拓展车用天然气的发展,构成我国日益壮大的加气站网络。

回顾2014,许多企业虽放缓了脚步却坚守阵地,展望2015,市场回暖信号已在前方若隐若现。经历了前几年过山车式的发展,如今天然气汽车和加气站行业的企业,已有了更丰富的经验和更成熟的思考,如何在经济性突出的区域深挖需求市场,如何看准潜力区域先行培育市场,如何深入分析市场需求并结合自身资源降本增效?2015年,无论是对加气站行业整体而言,还是对各企业自身而言,都将是承上启下的关键年。

正在加载...

正在加载...