非经合组织引领天然气需求的增长

电力和工业用气量增加

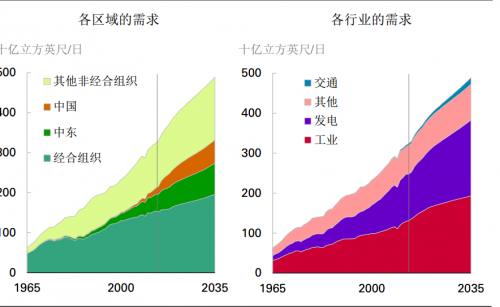

1.预计全球天然气需求在展望期内年均增长1.9%,到2035年达到约4,900亿立方英尺/日。

2.非经合组织需求推动上述增长,其年均增速为2.5%,增加1,230亿立方英尺/日。经合组织的增长较为缓慢(年均1.1%),增加420亿立方英尺/日。

3.电力和工业的新增用气量占需求增长总量的80%以上,电力行业出现750亿立方英尺/日的最大增幅(年均2.3%),其后是工业(610亿立方英尺/日,年均1.8%)。

4.非经合组织,电力行业和工业各增加约500亿立方英尺/日需求。在经合组织,电力行业需求的增长(250亿立方英尺日)是工业(120亿立方英尺/日)的两倍以上。

5.交通业是增长最快的行业,虽然基数极小。到2035年,交通业在天然气消费总量中的比重升至3%。

非经合组织还提供了最大的供应增量

而经合组织的页岩气增长最快

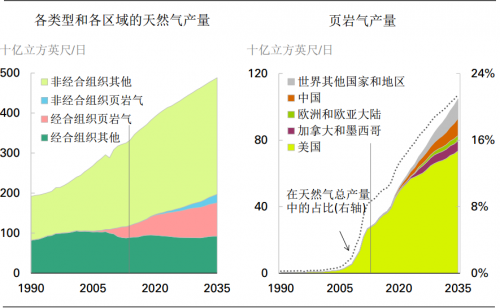

1.在特别是中东和俄罗斯的推动下,约一半的全球天然气供应增长来自非经合组织常规气(820亿立方英尺/日,即年均1.5%)。近80%的非经合组织增长来自非页岩资源。

2.经合组织的页岩气增速更快,年均5%,增加520亿立方英尺/日。到2035年,约占全球天然气供应增长的三分之一。

3.北美主导页岩气生产,目前提供了几乎所有的页岩气供应,2035年仍将占约四分之三的份额。

4.然而,北美以外的页岩气加速增长,到2030 年代将超过北美的增长(按量计算)。中国是北美以外最有潜力的国家,占全球页岩气增长的13%。到展望期结束时,中国和北美约占85%的全球页岩气产量。

区域不平衡状况大幅增长

亚洲超过欧洲成为关键进口区域

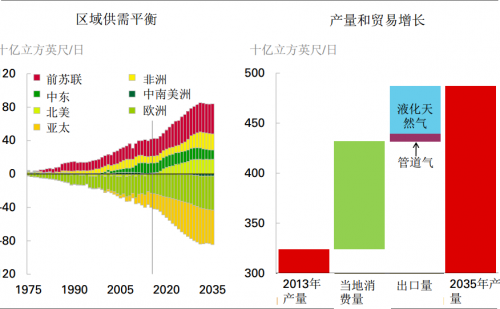

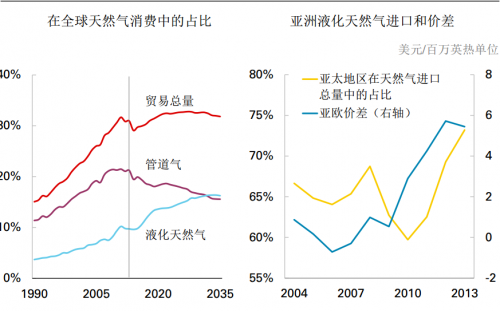

1.到2035年,区域间净不平衡量增长一倍以上。区域间天然气贸易增长约占天然气消费总量增长的三分之一。

2.贸易扩张的推动因素是亚太,其净进口几乎增长两倍,到2035年占全球天然气净进口的近50%。2020年代初,亚太超过欧洲成为最大的净进口区域。页岩气的增长意味着北美将在今后几年内从净进口区域转为净出口区域。

支持亚洲进口的增长

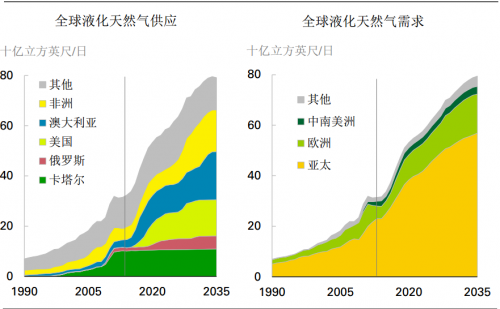

1.液化天然气市场将迎来一段增长期,到2020年,一系列新项目将增加220亿立方英尺/日的供应。2013-20年,液化天然气供应年均增长7.8%。

2.总体而言,到2035年,液化天然气供应增长480亿立方英尺/日,澳大利亚 (160亿立方英尺/日) 和美国 (140亿立方英尺/日)各贡献上述增长的三分之一。非洲的液化天然气供应在东非引领下增加120亿立方英尺/日。因此,当前拥有最大市场份额的卡塔尔将被澳大利亚 (到2035年拥有24%的市场份额)、非洲 (21%)和美国(18%)超过。

3.亚洲是液化天然气的最大目的地,其在全球液化天然气需求中的比重仍将超过70%。到2035年,中国成为液化天然气第二大进口国(120亿立方英尺日),仅低于日本(130亿立方英尺/日)。

4.2013至2035年,欧洲在全球液化天然气进口中的比重从16%升至19%,液化天然气需求增加100亿立方英尺/日。

液化天然气成为天然气贸易的主要类型

供应主要流向庞大的亚洲市场

1.全球贸易在展望期内年均增长2%,导致通过天然气贸易供应的天然气在消费中的比重略有提高。

2.通过管道供应的天然气贸易量在消费中的比重下降,反映出进口需求重心从美国和欧盟转至亚洲。

3.与此对照,通过液化天然气供应的气量年均增长4.3%,是总体贸易增速的两倍以上。因此,阿到展望期结束时,液化天然气成为天然气贸易的主导形式。

4.液化天然气供应适应全球不同供需趋势的能力更强,意味着亚太等天然气短缺区域能通过支付超出其他市场的溢价吸引更多的液化天然气供应。

5.从长期来看,液化天然气供应的增长使市场更加一体化,区域气价走势更加统一。

液化天然气的增长形成更为多元化的天然气供应

对欧洲和中国都是如此

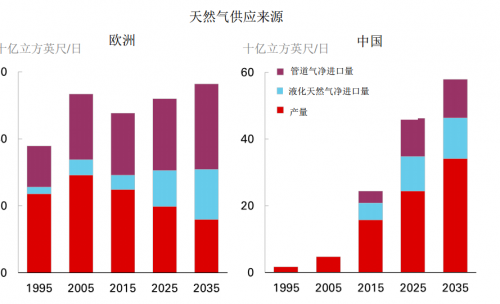

1.目前欧洲的天然气进口约占天然气消费总量的50%。80%以上是通过管道进口,绝大部分供应来自俄罗斯。

2.欧洲内部产量在展望期内年均下降2%,因此,即使需求仅略有增长(年均0.8%),到2035年,近四分之三的欧洲天然气需求将依靠进口。液化天然气的发展意味着这些进口将更为多元化,管道天然气约占进口的三分之二,其余由液化天然气供应。

3.与此对照,中国的各类天然气供应的产量强劲增长(年均5.1%)。页岩气是增长的重要推动因素(100亿立方英尺/日,年均33%),大多数增长出现在展望期的最后十年。

4.尽管如此,中国的需求增长仍需迅速增加液化天然气和管道天然气进口(年均7.6%)。到2030年代,液化天然气超过管道天然气供应,成为中国天然气进口的主导类型。