美国的页岩革命早已被神化。而成熟的油气市场,发达的金融体系才是页岩革命成功的基础。但是现在,这个基础却有动摇的迹象。

2016年,页岩油气企业的债务水平不断增长。而这是不可持续的,投资者的收益会受到很大的影响。随着油价的下跌,页岩油气企业的收入减少,债务增加。企业风险也随之增加。更糟糕的是,这种情况会随着低油价的持续而持续。(点击图片可以查看高清大图)

美国勘探企业发行债券和WTI油价变化表

仅2016年的第一季度,页岩油气企业就发行了89亿美元的债券,这一数字是2015年最后一季度的10倍,2011年以来的最高水准。

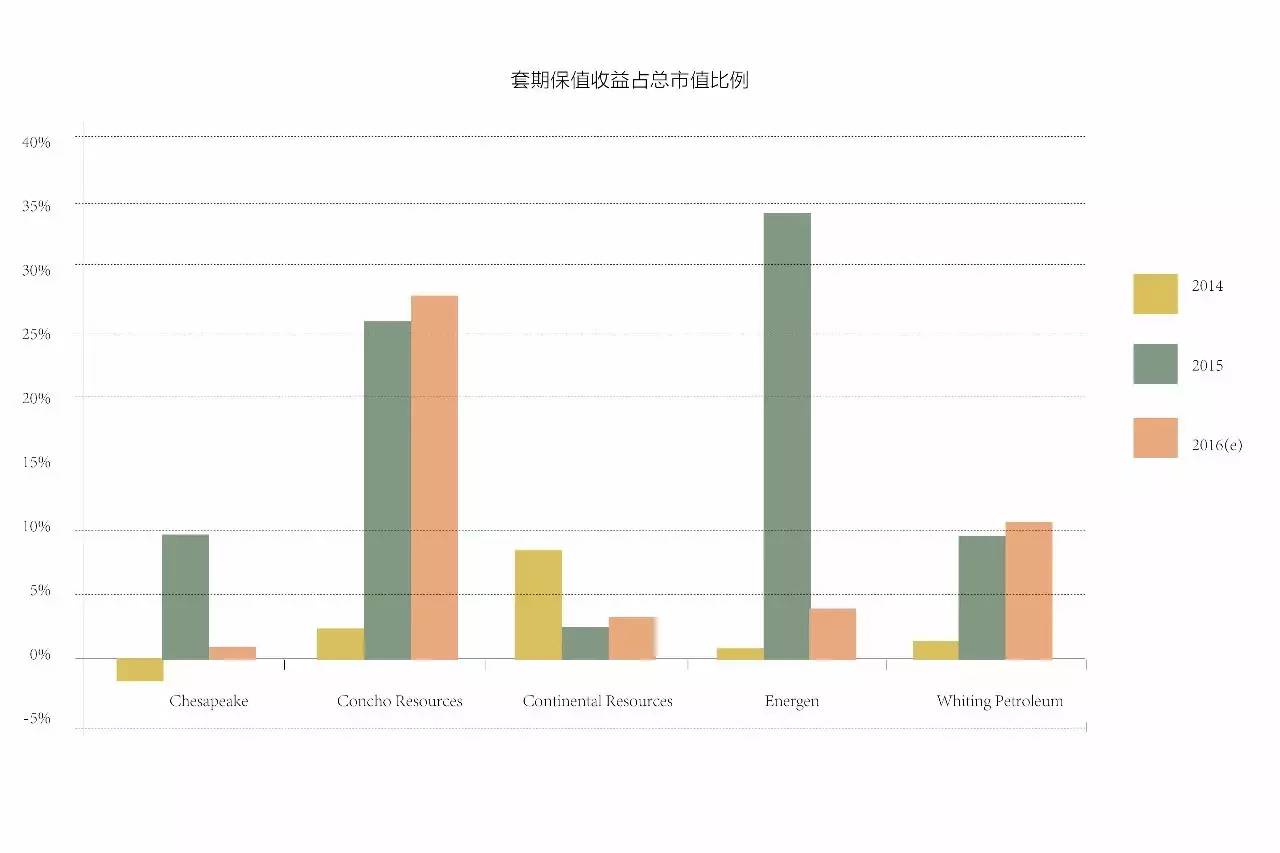

?套期保值收益占总市值比例?

高杠杆是页岩油气生产商能够在过去十年获得巨大成功的保证。但是这种高投入高产出高收益的模式恐怕很难继续。美国最大的页岩油、气勘探和生产公司中的五个 Chesapeake Energy Corporation, Concho Resources, Continental Resources, Energen和 Whiting Petroleum,预计这五家公司2016年产量同比下降10%,收入同比下降20%,对冲收益下降62%。在目前石油和天然气价格下,大多数新的美国陆上页岩生产都是不经济的。

种种迹象都表明,高杠杆的页岩油气商业模式走到了尽头。切萨皮克的标准普尔信用评级已经降至最低(CCC)。

美国页岩油气产业3530亿美元的债务中,有36%属于次级债或者夹层债务。勘探开发部门的债务甚至更多,占到了整个美国次级债或者夹层债务的8%。

油价若此,美国的页岩油气企业还撑得下去么?