切换行业

切换行业

概述

英国的GDP位居世界第五位。一直以来,英国都是一个原油和天然气的净出口国。而在2004年和2005年,英国相继成为一个油气净进口国。英国的石油和天然气产量在上世纪90年代后期达到顶峰,此后,由于新发现的油田产量不足,其油气产量逐年降低。2015年,英国的石油和其他液体燃料的产量再次上升,油价处于高位时油气行业的投资也大幅增加,但即便如此,英国仍然是一个石油净进口国。

2013年,继英国成为成品油的净进口国之后,英国所有的化石燃料都需要依赖进口。2014年,英国的成品油进口量继续增加。为了降低对燃料进口的依赖,英国政府已经开始制定多项政策以应对国内产量降低的问题。这些政策包括:对现有的成熟油气田应用提高采收率措施、提高能源利用效率、减少化石燃料的使用量、加强与挪威的能源合作以及加大可再生能源的投资,走低碳化道路。然而,低碳化发展需要大量投资来建设能源基础设施。

在2005-2014的过去十年间,英国可再生能源的使用量已经增加了一倍,尤其是在电力部门。然而,石油和天然气仍然是英国消费量最大的能源。2014年,石油和天然气分别占总能源消费量的36%和33%(图2)。

英国的单位GDP能耗是西方国家中最低的经济体之一。过去十年间,英国的基本能源消耗总量下降了将近20%,这主要得益于高耗能行业减少、经济萎缩以及能源利用率的提高。

石油和其他液体燃料

过去相当长的一段时间内,英国的石油产量和消费量都呈下降趋势,而2015年的数据似乎预示着下降趋势暂时得到扭转。

英国的石油消费量在2005年达到顶峰,此后,英国的石油产量和消费量整体上呈下降趋势。2010年之后,产量的下降速度超过消费量的下降速度,这导致英国更加依赖原油进口和成品油进口。根据美国EIA初步估算,英国的石油产量在2015年增加了10万桶/天,而消费量较之前基本持平(图3)。

1 部门组织

为鼓励投资,提高油气项目竞争力,英国政府降低了油气部门的税率。

英国政府在油气生产过程中并没有直接受益,但是由于油气行业对英国整体经济的贡献和需要向政府上缴大量的税收,因而对英国政府来说油气仍然是一个十分重要的部门。2014-2015财年,英国大陆架石油生产税收总额为22亿英镑。

2011年,英国政府改变了英国大陆架石油生产活动的税收结构和税率,税收新政大幅增加了英国油气行业的税率。高税收和高成本导致英国北海地区的油气田缺乏竞争力。2013年,英国政府在一篇报告中建议,应对英国大陆架的油气田采取降低税率的策略,实现经济回报率最大化。因此从2016年1月份开始执行新的税收政策,油气生产活动的边际税率介于30~67.5%之间,最高税率较2011年降低81%。

2 勘探和开发

2013-2014年,英国的石油和其他液体燃料产量相对平稳,但2015年产量有所增加。

英国的石油和其他液体燃料产量在1986年达到顶峰。1999年,由于北海地区多个油田得以开发,英国的石油和其他液体燃料产量再次达到顶峰。1999-2013年,英国的石油和其他液体燃料产量以平均每年8%的速度递减。2014年,产量递减速度放缓,平均产量为90万桶/天。2015年初步数据显示,英国的石油和其他液体燃料产量增加了10%,达到100万桶/天。

2015年增加的大部分产量得益于近两年来新油田的投产。北海地区的石油开发项目具有投资回报周期较长的特点,因此,2015年产量的增加来自几年前油价较高时的投资。尽管英国石油产量并没有因油价下跌而下降,但油气行业的投资已经开始减少,这将会导致未来石油产量的下降。

据报道,2015年英国的已探明石油储量为28亿桶,较2014年的储量下降了8%。于1981年发现的Mariner油田即将进入开发阶段,这将抵消部分储量的下降。英国能源部于2013年批准了Mariner油田的开发,计划该油田将于2017年投产。但是2015年年底,挪威国家石油公司宣布Mariner油田预计的投产时间推迟到了2018年下半年。据估计,Mariner油田将会持续生产30年以上,总产量为2.5亿桶,年均产量为5.5万桶/天。

英国的大部分石油储量位于大陆架,而石油产量主要来自北海的中部和北部地区。大部分的石油储量位于小型油田,只有1/3的油田拥有5千万桶以上的储量。

Weald页岩盆地位于英国南部陆地地区,油气储量十分可观。2015年,英国的一家勘探公司在Weald页岩盆地靠近伦敦Gatwick机场附近钻了一口井,初步分析结果非常理想。然而,Weald页岩盆地的勘探仍旧处于早期阶段。据估计,Weald页岩盆地的资源种类十分丰富,潜力巨大。

3 原油等级

英国的原油等级主要有三种:Flotta、Forties和Brent混合油。原油以轻质和低硫原油为主,这对全球的石油买家而言十分具有吸引力。Flotta是英国产量最小、油质最低的原油等级(API为37.1°,含硫量为0.92%),主要产于苏格兰Orkney岛的Flotta能源站。

Forties混合油为轻质低硫原油(API约39°,含硫量约为0.7%),是由来自北海地区50多个油田的原油混合而成,其中最大的一个为Buzzard油田,其含硫量更高。

Brent混合油也是一种轻质、低硫原油(API为37.6°,含硫量为0.40%),是由二十多个油田的原油混合而成,其中仅有极少量的原油来自Brent油田。Brent混合油通过管道运输至位于苏格兰Shetland岛的Sullom Voe终端,该终端由BP公司运营。尽管Brent混合油产量在下降,但是作为一种金融基准,它的重要性却日益增加。

4 Brent基准原油

基准原油通常交易量巨大,通过基准原油,世界各地的卖家和买家可以更好地对不同品种的原油进行定价。Brent是一种在世界范围内广泛使用的基准原油,由四种原油混合而成:Brent、Forties、Ekofisk和Oseberg(BFOE)。Brent和Forties原油主要来自英国近海地区,Ekofisk和Oseberg主要来自挪威近海地区。

Brent基准原油早期主要以Brent油田的产出油为主。Brent油田位于英国北海地区,其产量高峰期出现在1984年,达40万桶/天。80年代后期,该油田产量急剧下跌。

90年代初,其产量出现过短暂的上升,但不久之后再次下跌。2014年,Brent油田3个仍在运行的平台中,有两个平台停产。2015年,剩余唯一一个平台的产量不足1000桶/天并将在不久的将来停产。届时,Brent原油中将不会出现Brent油田产出的原油。

在Brent油田产量下降的同时,Brent基准原油增加了其他的来源。如今,Brent基准原油包括四种混合油(BFOE),其中大部分来源的产量处于下降趋势。尽管Brent基准原油总体产量很少,但它仍是国际油价的主要指标。

5 英国的油田及其运营商

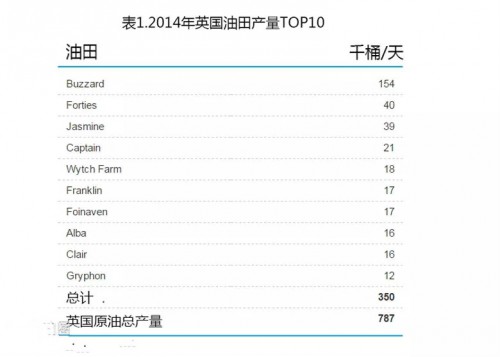

根据石油产量计算,Nexen是英国最大的原油生产商。2015年年底,Nexen控制着英国8个油田,这些油田在2014年的产量总和为18.7万桶/天。2014年,Nexen旗下的油田产量占英国总产量的24%。

英国最大的油田——Buzzard油田由Nexen公司运营,该油田在2014年的产量略高于15.4万桶/天(表1)。Buzzard油田于2007年投产,其产量于2008年达到20万桶/天的峰值。2009-2013年,该油田的产量持续下跌。2014年,由于运行维护导致大量关停,Buzzard油田的产量较2013年下降了15%。2015年,Buzzard油田恢复稳定生产,前9个月的年均产量为16.8万桶/天。

6 消费和进口

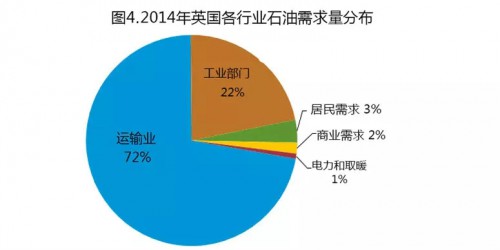

2014年,英国的原油及其他液体燃料消费量为150万桶/天,与2013年和2015年的水平基本一致。英国的原油消费量高峰出现在2005年,那时的消费量为180万桶/天。此后,消费量逐渐下降,2013年原油消费量略高于150万桶/天。其中,运输和工业部门消费了90%以上的原油(见图4)。

英国对中间馏分油(尤其是柴油和航空燃料)的需求稳步增加。2014年英国的燃料消费中馏分燃料油占34%,航空煤油占17%,车用汽油占19%。随着柴油汽车使用量增加以及汽车耗油量的降低,自1990之后,英国的车用汽油消费量逐渐下降。

2014年,英国国内炼油厂的原油消耗量为100万桶/天。2014年英国的原油进口中,47%来自挪威,3%来自欧盟国家,37%来自非洲国家,尤其是阿尔及利亚和尼日利亚,中东和美洲国家各占3%,7%来自其他欧洲和亚洲国家,大部分来自俄罗斯。

7 出口

英国曾是一个主要的原油出口国,但是随着国内原油产量下降,其出口量也在不断减少。英国的原油出口量在2000年左右达到最高的190万桶/天,到2014年下跌至60万桶/天。

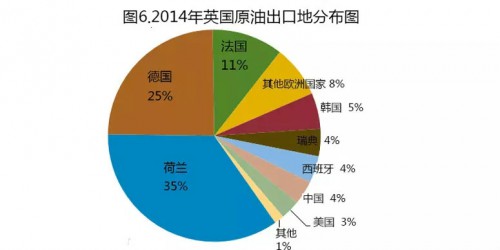

[pagebreak] 尽管英国已经成为原油和石油产品的净进口国,但是英国仍然是欧洲最大的石油生产国和出口国。在英国的原油出口中,86%出口至欧洲国家,主要是荷兰和德国。出口至德国的原油主要用于炼化和消费,而出口至荷兰的原油则会进一步出口至其他国家。欧洲以外的出口国主要是亚洲国家(9%)和美国(图6)。

天然气

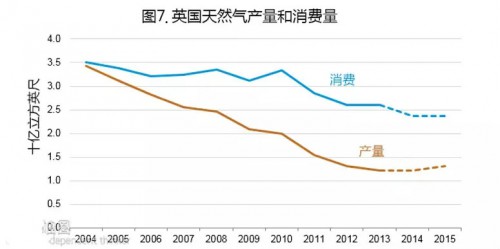

长期以来,英国的天然气产量和消费量一直呈下降的趋势。而近几年的天然气产量较为平稳,并有小幅增长趋势。

英国的天然气产量在2000年达到顶峰,而其消费量在2004年达到顶峰。此后,天然气产量和消费量双双下跌(图7)。根据2015年数据初步分析,英国的天然气消费量停止下跌的趋势,并出现略微的上升。

1 部门组织

英国天然气的全部产业链均为私有化运营,包括生产、输气和配气。英国国内最大的天然气经销商为Centrica公司,隶属于英国天然气公司。根据英国天然气和电力市场部门的数据,Centrica在2013年占有英国天然气市场40%的份额。另外5家市场份额介于10%~16%之间的天然气供应商分别为E. On、NPower、SSE、Scottish Power和EDF。

2015年,英国天然气输配板块经历巨变,National Grid Gas公司将其八个天然气输配系统中的4个出售给了Scotia Gas Networks、Wales and West Utilities和Northern Gas Networks。在出售管网之前,National Grid垄断着英国国内的天然气输配系统。

2 勘探与开发

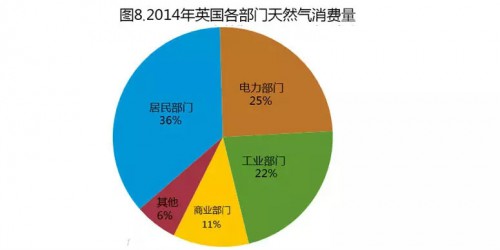

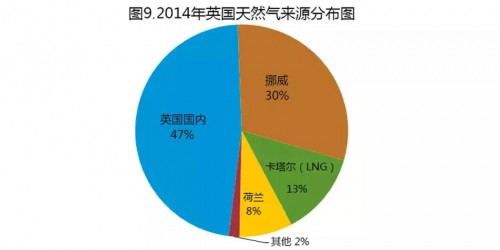

根据石油与天然气杂志2016年1月份的统计数据估算,英国已探明的天然气储量为7.3万亿立方英尺。英国的天然气供应总量中有47%来自国内(图8),BP、壳牌和康菲是英国主要的天然气生产商。

2014年,英国的天然气总产量中55%来自海上油田伴生气。2013~2014年间,海上油田伴生气产量增加了3%以上。海上干气气田的产量占2014年总天然气产量的45%,而陆地油田只占不到1%。

英国的天然气产量在2000年达到峰值3.8万亿立方英尺。2000~2013年间,天然气产量以平均每年超过8%的速度下降。2014年之前的高油价为北海地区的石油开发带来了大量的投资,而2014和2015年间英国石油产量的增加也得益于这些投资。2014年英国的天然气产量仅比2013年高出0.1%,而2015年前三个季度的产量较14年同期增长6.8%。

3 页岩气

与美国相比,英国的页岩油气开发还处在初级阶段,页岩区的地理分布十分复杂。目前,最受关注的两个页岩区分别气区为Bowland页岩区和英格兰南部的Weald盆地。Bowland页岩区以天然气为主,而Weald盆地以原油为主。

2011年,Bowland盆地的水力压裂活动造成了两次小型地震,英国政府因而暂停了水力压裂。但是2012年12月,英国政府在加强了监管措施之后,恢复了页岩地层的钻井和水力压裂活动。从此以后,石油公司只有在拿到了英国政府和当地议会的批准之后,才可进行钻井和水力压裂。尽管英国政府十分支持页岩地层的勘探与开发,但是石油公司常常遭遇来自地方议会的阻力。

4 消费、进口与出口

2014年英国的天然气消费量略高于2.5万亿立方英尺,较2013年下降了9%。2014年民用天然气占总消费量的36%(图8),较2013年的水平下降了19%,下降的主要原因是2014年冬天的气温高于平均值。2014年工业部门的天然气消费量较2013年下降了4%,只有发电部门的天然气消费量增长了8%以上。

2004年,英国成为了天然气净进口国。2014年,英国天然气进口量达1.5万亿立方英尺,其中3/4通过管道方式运输,另外1/4以LNG的形式运输。从挪威通过管道进口的天然气和从卡塔尔进口的LNG占总天然气进口量的80%。同时,英国也会通过管道向欧洲大陆和爱尔兰出口天然气,2014年的出口量达0.4万亿立方英尺。

5 液化天然气(LNG)

历史上英国一直进口LNG,直到20世纪80年代初,北海地区天然气产量才足以代替LNG进口。然而,随着国内天然气需求不断增加以及北海产气量减少,英国于2005年恢复了LNG进口。如今,英国共有4座LNG接收站,总处理量达1.9万亿立方英尺/年。

过去5年间,LNG接收站的平均利用率仅为28%,但是LNG进口量的月度和年度波动幅度十分剧烈。2011年初,因日本LNG需求量巨大,全球LNG市场一片繁荣,英国LNG利用率也超过了50%。而2011年底,由于亚洲吸引了更多的LNG运输船,英国LNG终端的利用率下降到了30%。

2013年3月,Centrica公司与Cheniere Energy公司签署了一份长达20年的合同,从 Louisiana州Sabine Pass train 5进口LNG。Train 5 LNG工厂的建设始于2015年6月,预计2019年年底投入运行。根据合同,Centrica每年将从Cheniere购买175万公吨LNG,折合890亿立方英尺天然气。

2014年,英国LNG进口量为3990亿立方英尺,较2013年增长了20%。2015年1月至10月LNG进口量同比增加23%。从2012年开始,从卡塔尔进口的LNG占总进口量的90%以上(图9)。.

2015年,英国Grain LNG公司成功测试了将进口的LNG重新装船的技术,该技术预计在2016年实现商业化。这项技术可以将进口的LNG再次用于出口或者装载到更小的船上。

英国脱欧之后,其油气行业业随即受到影响。英国能源基础设施的投资增加,新项目建设被推迟,无形中增加了很多成本。9月初,英国首相特雷莎-梅(Theresa May)接受外媒采访表示,英国政府将在未来一周公布在脱欧之后如何处理与欧盟关系的计划,此举会对英国油气行业产生什么影响呢?

正在加载...

正在加载...