切换行业

切换行业

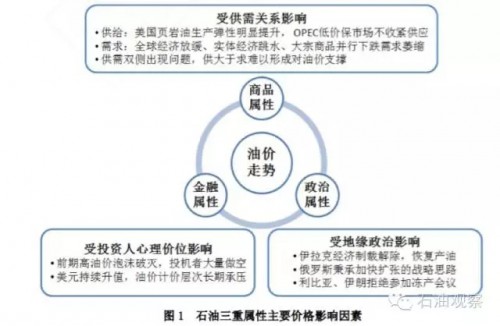

自2014年下半年国际原油价格大幅度下跌以来,石油从商品、金融、政治三重属性上都发生了格局性的巨大变化。

在商品层面上,石油需求、供给两端出现双重问题。

供给方面:世界石油供需宽松成为新常态,技术进步推动全球非常规石油生产韧性增强,技术进步推动美国页岩油平均生产成本从60美元/bbl降至40美元/bbl,生产弹性明显提升,美国从原先最大的石油需求方变成了仅次于沙特的供给方,OPEC转变市场策略低价保市场不收紧供应或将长期化延缓产能出清过程。

需求方面:全球性经济放缓、实体经济跳水、大宗商品并行下跌导致石油需求量萎缩。“十三五” 期间,预计全球石油供给、需求年均增速分别为 1.4%、1.1%,全球石油剩余生产能力保持在400× 104bbl/d,供大于求的基本面难以对油价形成有效支撑。

在金融层面上,受石油投资人心理价位影响,投机者大量做空;美元持续升值,导致原油价格在计价层次上下降,对油价进一步打压,当前美国经济回升条件趋于成熟,新一轮加息周期已开启, 预计 2020年前美元将处于升值通道,令油价长期承压。

在政治层面上,伊拉克经济制裁解除,恢复产油,为油价低位运行提供了更大空间;俄罗斯在低油价下仍秉承加快扩张的战略思路,伊朗、利比亚拒绝参加2016年4月在多哈举行的冻产会议, 进一步造成国际油气市场持续低迷。

以上三重属性各方因素影响情况如图 1 所示。

在各方因素的综合影响下,本轮油价下跌预期将会带来一段较长时间的油价低位,相较前几次油价大跌,目前市场看法普遍悲观。摩根士丹利、渣打银行、美银美林及众多华尔街金融机构均下调了对油价的预测,认为油价或将跌至每桶20美元,甚至不排除极端情况可能会跌到10美元。

当低价位维持相当一段时间,部分生产商减产、停产,甚至倒闭;随着世界经济全面复苏,供需再度趋向平衡,市场才会回暖。预计2016年价格仍然疲软,直至2017年底或2018年初才有望看到油价反弹。国际能源署认为,2020年油价有望反弹回升至80 美元区间。

2 低油价下海上油气开发面临的问题

2.1 投资规模及海工市场均遇寒冬

油价下跌以来,国际海上资源仍不断有重大发现,但70%以上为深水资源,投资回收期较长; 世界油气开发投资2016年预计下降约25%(2015年5950亿美元、2016年预计4500亿美元),国内油气开发投资2016年一季度同比下降40%(2015年一季度403亿元人民币、2016 年一季度241亿元人民币),全球市场油气开发进入寒冰期,海上油气开发相应严重缩水;中国海油2016年一季度勘探、开发投资分别下降 37%、39%(2015年一季度共142亿元人民币、2016年一季度共87亿元人民币)。

受国际油价低迷影响,全球海工正经历十几年内最大规模衰退,并仍持走低,市场活跃度下降显著。各类钻井平台动用率、日费均有明显下滑,上游资本支出和工程技术市场规模双降。自升式钻井平台动用率维持在65%左右,半潜式钻井平台动用率持续下降最为明显,目前仅为60%左右(图2)。

随着钻井平台动用率不断下滑,钻井平台日费同步下滑。2015年10月至2016 年4月的半年内, 各式钻井平台日费仍有明显下降,普遍降幅 10%左右(表 1)。

英国能源咨询公司Douglas-Westwood(DW)于2015年底发布报告称,2015 年海工行业经历了过去十几年来最严重的衰退。由于油价低迷,全球各区海工市场普遍乏力,各油气商加大招标力度, 并不断降低投资预算。相较钻井市场而言,世界范围内海工建造安装活动相对活跃,但市场仍处下降趋势,预计2016年仍将下降15%左右。[pagebreak]

海上油气开发各项数据显示,自油价大幅下跌以来,海上油气开发及海工市场呈现明显的下降趋势,未来该趋势还会持续。

2.2 保生存、求发展成为主流意识

由于海上油气开发相较陆地工种具有环境条件恶劣、油气藏复杂、技术标准高、施工周期长、投资费用高、项目风险高等特点,因此任何一个要素条件的变化及不确定性,都会对海上油气开发项目造成较大影响。油价持续走低,使海上油气开发业务的自身矛盾和问题进一步凸显,给相关业 务的生存发展带来了挑战,项目效益短期内难以显现。

对于海上油气开发项目而言,主要存在自然性风险、技术性风险、管理性风险、经济性风险和政策性风险,油价走低对项目的影响主要体现在经济性风险中。目前该项风险已经全面爆发,海上油气公司必须直接面对,形成系统性抗风险举措。

回顾20世纪70年代至今,国际石油市场共经历过4次油价下跌,每次油价大幅波动都对海上油气开发造成了一定影响,开发趋势有所萎缩,但市场的增长趋势并未改变,仅仅是增长幅度有所减弱。而具体到每个企业,无论是企业的利润水平还是生存发展,都会受到相当大程度的挑战。

目前全球主流大型石油公司的海上油气开发项目虽在正常推进,但为应对低油价,部分油气公司结成战略联盟以共担投资风险,且更加注重技术创新和管理优化,以降低海上油气项目成本,提 升利润空间。海上油气公司未来一段时间虽在利润水平上没有保障,发展规划也需根据实际情况适时调整,但仍可望保持稳定发展,整体行业产量仍将继续增长。海上油气开发相关承包商和服务商则将受到较大压力,相关业务利润大幅下挫,截至2015年第三季度,斯伦贝谢公司利润下降33%, 哈里伯顿公司下降36%,贝克休斯公司下降39%。

美国HIS咨询公司于2015年12月预测,2016—2020年5年间,海上油气业务较上一个5年将实现约29%的增长,如果油价能够恢复到70美元/bbl 以上,海上油气产量将长期持续快速增长。英国Douglas-Westwood咨询公司近期第14次发布《深水市场 5 年预测》(2016—2020年),指出基于油价一段时期内维持低位的假设,未来5年的深水油气项目仍将保持增长,但投资预测较上次预测 (2015—2019年)下调了35%,其中87%的投资项目将落户美洲、非洲;在其另外两份报告中,也分别提到,中东地区,尤其是沙特阿拉伯和伊朗,将在此次低油价期间保持海上油气项目的稳定增 长,而丹麦、德国、挪威、英国等地区则呈现持续下降趋势。

总而言之,低油价会削弱未来海上油气开发的增量,虽然业务的增长发展趋势不变,但利润水平会大幅缩水,保生存、求发展成为未来一段时间内海上油气企业的主要目标。当低油价成为一定时期内的常态,海上油气开发业务即面临一个战略性课题——如何适应和应对油价低位下的长期发展。在此环境下,中国石油企业应坚定海洋油气勘探开发方向,发展海上油气业务战略不动摇,积 极响应和面对低油价下新的发展方式。

3 海上油气开发企业应对低油价的主要措施

鉴于海上油气企业将在一定时期内持续应对低油价,确立正确的指导思想、明确具体举措是必不可少的管理要件。

3.1 国内大型油企海上油气开发应对低油价的指导思想

海上油气开发门槛相对较高,国际大石油公司是行业主力军,埃克森美孚、雪佛龙、壳牌、BP和道达尔五大国际石油公司的海上勘探开发投资,占到各自总投资的50%以上。随着进入低油价期, 目前各大公司仍正常推进海上油气项目,但也纷纷采取了一定应对策略,主要包括拓技术、提管理、 增效能,缩勘探、压钻井、保开发,寻优区、搞收购、谈合作等,在业务流程的各个环节降本增效、优化体系、实现利润。

以海上油气企业视角,对低油价下海上油气开发的指导思想分为战略管理层面、经营管理层面和项目管理层面3个层次进行系统梳理。

3.1.1 战略管理层面

(1) 坚定海上油气开发方向,发展海上油气业务战略不动摇;

(2) 油气并举、向气倾斜,大力开发海上天然气项目;

(3) 打造海上油气开发核心竞争力,充分发挥比较优势,坚持技术创新;

(4) 全面推行低成本战略;[pagebreak]

(5) 加大对外合作谋求海外发展,优选海外发展区位;

(6) 资产结构与股权结构进一步优化,创新灵活使用多种合作模式;

(7)充分利用低油价发展机遇,多渠道拓展海上油气开发能力。

3.1.2 经营管理层面

(1) 梳理管理体制,实行制度创新,优化管理体系;

(2) 实施资产经营和资本运营,最大化资产资本效益;

(3) 实行技术和思维三新三化:新思想、新技术、新方法,标准化、国产化、简易化;

(4) 加强培训,强化全体员工低成本战略意识,提升竞争力;

(5) 深入推进开源节流、降本增效、精益管理,对冲低油价影响;

(6)企业改革与综合管理有序推进,HSSE 管理和风险防控加强。

3.1.3 项目管理层面

(1)坚持效益导向,项目投资决策实行成本和效益一票否决;

(2)严格项目内部收益率控制,前期加强投资估算与经济评价,后期完善项目后评估;

(3)突出项目投资控制,根据油价安排各项目工程投资规模与进度;

(4)项目推进遵循降本增效与精益管理原则,推行全过程差异化成本管控;

(5)提高项目风险管控水平,杜绝一切不必要的损失。

3.2 国内大型油企海上油气开发应对低油价的具体举措

在以上战略、经营、项目3个层面指导思想的框架下,建议国内大型油企海上油气开发应对长期低油价采取如下具体措施。

3.2.1 战略管理层面

(1)重点关注海外海上油气项目,着重开发中东、美洲、非洲区块;

(2)国内以南海油气开发为契机,扩大市场开发;

(3)积极应对货币贬值风险,关注金融报告,保持世界经济动向敏感性;

(4)多渠道吸引低成本资金,加强优化资源配置;

(5)把握低油价机遇,创新合作模式,灵活使用合资公司、战略联盟、资产或股权置换、资产打包、产品分成等合作方式。

3.2.2 经营管理层面

(1)按照“降价扩市场”原则,推动对高油价时期所签合同的复议工作,同时全面开展服务合同复议,降低采办成本;

(2)对于新合同,通过扩大招标范围、加强谈判力度等市场化手段,实现合同金额控制;

(3)优化组织机构和人员结构,建设共享管理平台,推进员工本地化,降低海外人工成本,全 面控制人力成本;

(4)妥善处理各项诉讼纠纷,避免或减少经济损失。

3.2.3 项目管理层面

(1)在资源国允许的情况下,从单项招标向综合招标转变,加大总包合同比例,增加总包合同 内容,增进项目范围与深度;

(2)加强项目源头控制,控减投资规模,按照完全成本和付现成本“两把尺子”对所有投资项目进行效益评价和排队优选,将投资向效益好的项目倾斜;

(3)推迟高风险、高投入、回报周期长的项目的实施,延缓实物工作量,考虑低油价特殊时期,

加强谈判,申请延期、减免义务工作量;

(4)加强策略研究,优化项目方案设计,压缩投资成本,控制投资节奏;

(5)项目前期强化项目经济性分析,后期将项目后评估落到实处,积累组织过程资产;

4 低油价下海上油气开发业务发展前景

虽然低油价会在未来一段时间成为常态,对于海上油气企业造成挑战,但机遇依然存在。“一带一路”战略实施为我国油气企业海外业务发展提供了更加便利的合作环境,海上油气企业应抓住时代机遇,深化改革以助推海外海上油气业务优质高效发展。部分海外资源国政策有所调整,有利于海外业务的拓展,如新兴资源国和上产难度大的产油国放宽合作政策,加大引资力度;俄罗斯、哈萨克斯坦、印度尼西亚等国降低开采税费,吸引海内外投资;墨西哥、乌干达、安哥拉放宽招标限制,为海上油气业务的海外拓展创造了良好机遇。

同时,低油价为兼并收购创造了良机,安永公司发布的报告显示,2014年全球油气行业并购交易额同比增加69%,总额达到4430亿美元,明显高于2012年创下的3740亿美元的近年最高水平, 其中中国民营企业海外油气投资步伐明显加快。但是对海上油气企业来说,选对并购时机只是将收购成本降至最低,但能否盈利还取决于低油价持续多久以及何时开采,兼并决策仍需持审慎态度。

未来几年内,可预期全球海上油气开发业务仍将持续上升,虽然发展步伐明显放缓,但不会出现大规模萎缩的现象。国内海上油气企业虽然利润受到极大打击,但通过一系列低油价期的举措, 可以有效对抗低油价所带来的负面影响,甚至合理利用低油价期的机遇。

5 结束语

自2014年下半年起,国际原油价格开始大幅下跌,时至 2016 年油价仍然持续低迷,预期在一段时间内,市场仍会处在一个低油价位。低油价给石油相关业务,尤其是相关海上油气业务的生存发展带来了威胁,给企业造成了经营困境。对于海上油气开发业务来说,只有正视困难、分析分解问题、寻求解决方案与应对措施,系统性地进行调整改善,才能在低油价常态中生存发展。

本文首先分析低油价成因及走势,对海上油气开发面对的挑战和困难进行了讨论,提出了一些低油价下海上油气开发应对举措建议,并展望了未来海上油气业务发展。建议国内大型海上油气企业从战略管理、经营管理、项目管理几个层面明确低油价期间生存发展的指导思想和具体举措,系统性地规避、转移、减轻、接受低油价期间的经济风险,度过低油价的艰难时期,并做好准备,伺机通过大的资本运作或兼并购实现跨越式发展。

正在加载...

正在加载...