截至2017年6月底,国内建成投产的LNG工厂178座,LNG总产能达到9890万方/天,总产能与2016年上半年同期增长8%,增速下降16个百分点。但是今年上半年仅投产3家LNG工厂,产能为95万方/天,增速放缓明显。

2017年上半年,中海油粤东200万吨/年LNG接收站项目以及广汇启东一期60万吨/年LNG接收项目投产,目前国内共建成投产17座LNG接收站(包含LNG中转站),接收能力共计5165万吨/年。

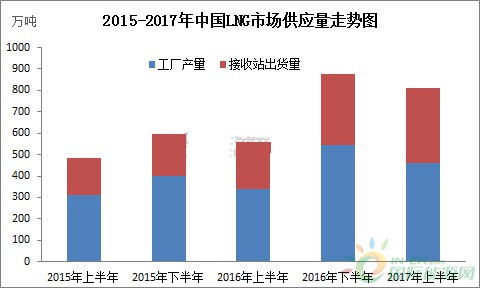

图 1

据卓创资讯统计数据显示,供应量方面,2017年上半年,中国LNG市场供应量为811万吨,同比增长46%,较去年同比上涨46%。

2017年上半年,国产LNG供应量为463万吨,同比增长33%,LNG接收站槽车出货量为348万吨,同比增长67%。

2017年上半年数据来看,呈现以下特点:

1.进口气供应量增速较快,进口LNG市场份额提升至43%。进口LNG在成本优势下占据华东、华南市场,同时粤东、启东LNG项目投产,加剧了华东、华南市场的竞争,使进口资源进一步向内地辐射。

2.2017年上半年LNG市场消费量略低于2016年下半年,与1月底春节假期需求下降以及11-12月LNG的冬季需求高峰有关。

3.LNG市场进入相对稳定期,国产资源增速放缓较为明显。

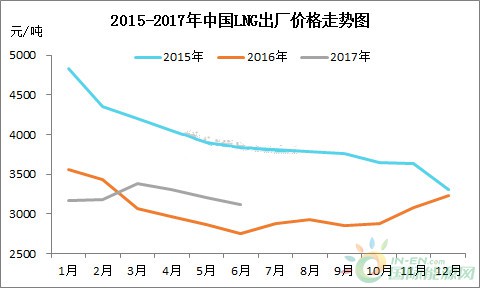

图 2

2017年上半年,卓创资讯统计中国LNG市场均价为3227元/吨,较2016年上半年均价上涨131元/吨。上半年,LNG市场整体呈现供应吃紧状态,且LNG市场需求较往年出现明显好转,导致市场价格出现短期大幅上涨;随着市场供应恢复后,LNG市场呈现缓慢下跌趋势。

2月中旬,淖毛湖工厂停产后,恰逢国产工厂进入春季检修期,LNG市场价格开始回升,至3月中旬,LNG价格回升至3400元/吨。随着前期检修工厂复工致使供应量大增,且进口LNG供应充沛,加之下游需求仍未出现明显增长点,市场价格自3月中旬开始下调,至6月中旬,LNG市场价格跌至3100元/吨。

据卓创资讯了解,前期检修工厂目前已有部分工厂恢复开工,涉及产能达450万方/天,市场供应量大幅增加,另进口气供应量充足,进一步抢占LNG终端市场,加大国产气出货压力。

在目前供过于求的局面下,卓创资讯预计,7月LNG价格或将继续下行。启东LNG接收站货船预计7月将到港,陕西内蒙仍 有部分国产LNG项目计划于7月复产,且仍有新投产工厂继续投产,多重利空因素影响,LNG供过于求的局面或将难以改善,预计下半年市场价格继续低价运行。