切换行业

切换行业

国内丙烷市场在二三季度走出明显的“V”字行情,行情变化比较急促,特别是七月份起市场出现连续的推涨态势,超出人们预期。

进入五月份后随着温度逐渐升高,丙烷市场进入消费淡季,行情较往年同期大同小异,呈现逐渐走跌的态势,符合人们预期。但在六月底七月初市场出现触底反弹,并且形成持续推涨的局面,超出人们预期,有一种提前进入消费旺季感觉。

由于六月份的急速下跌,丙烷价格出现年内低点,虽然仍处在高温季节,但部分商户有抄底欲望,对市场走势起到提振作用;且进入七月份后,国内环保检查力度空前,多数炼厂部分装置或者全厂停工检修,丙烷的实际供应量有下降,缓解厂家的销售压力;八月底全运会举行,河北及周边地区交通管制,山东、华北、东北的资源流通受到明显影响,东北及周边地区资源短缺,进一步提振市场。以上利好接踵而至,持续给予丙烷市场推涨动力,另丙烷市场在第三季度震荡上行,目前价位已在4282元/吨,接近年内高点。

由于第三季度丙烷市场表现强势,连续推涨,价格已攀升至相对高位。等进入第四季度的传统销售旺季后,其是否依旧有上行空间?市场表现能否达预期?

第四季度为国内液化气的销售旺季,其中市场对丙烷的需求量增加尤为明显,特别是东北等北方地区。丙烷由于其压力高、燃烧旺盛的特点,尤其适合北方冬季寒冷的气候。但东北地区目前正常供应丙烷的厂家仅大连石化、大连西太、锦州石化三家炼厂(锦西石化供应量不稳定),整体供应量偏少,届时东北地区的供应缺口需要华北、山东甚至华东的资源去填补,以上地区的丙烷销售压力可以得到缓解。并且第四季度东北及周边地区的丙烷消化能力提升后,其资源几乎不会再南下进入山东、华东等地区,从侧面给予山东、华东等地区的丙烷市场以提振。

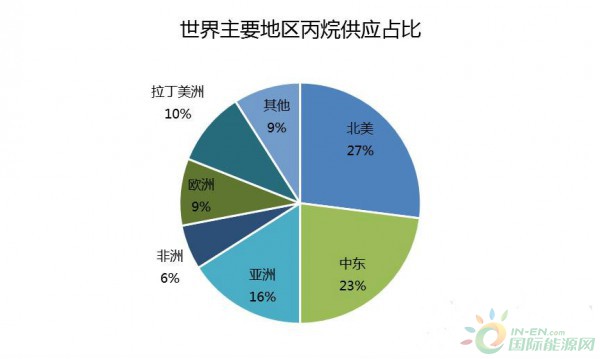

进口气方面,冬季不仅我国丙烷需求量巨大,印度、日等周边国建本的需求量同样不可忽视。中东地区和美国作为北亚地区主要的丙烷供应商,在冬季的销售量亦有明显上升,价格同样会有提高,届时将推动华南、沿江等沿海地区的丙烷市场向上攀升。

目前已至九月下旬,国庆长假马上来临,部分商户存在节前补货需求,对丙烷市场一定提振作用。但由于目前气温变化并不明显,终端对丙烷的消化能力暂未有明显提高,故短期内市场难有明显的强势表现。国庆节后,市场将进入第四季度,随着气温降低,终端消化能力提高,以及民用气、进口气价格抬升等利好推动,中长线国内丙烷市场存在上行动力,届时市场整体表现还是值得期待的。

正在加载...

正在加载...