切换行业

切换行业

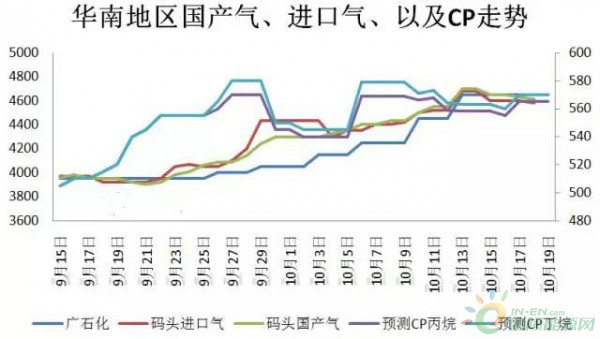

消息面:10月份CP大涨出台,价格的上涨便已注定

10月份沙特CP持续超预期大涨,丙烷575美元/吨,较上月涨95美元/吨;丁烷580美元/吨,较上月涨80美元/吨。丙烷折合到岸成本在4411元/吨左右,丁烷4448元/吨左右。进口成本的大幅拉高,给予华南市场强有力的提振,码头进口气率先进入上行通道,带动码头国产气走高,随后就是主营炼厂配合走高。

基本面:民用气需求进入传统旺季,而后期供应将有收紧预期

从供应方面看:随着中海油惠州二期试车成功,华南地区液化气供应增加,因装置刚开始运行尚不稳定,液化气增加量约300吨/日左右,正常运行后,后期液化气预期增产900-1000吨/日。就目前来看,增量尚不明显,对华南整体市场影响并不显著。另外中国石化海南炼化将在11月8日到明年1月份进行全厂停工检修,计划检修周期为65天左右,整个海南省岛内以及珠三角地区的资源供应将大幅减少,利好整个华南液化气市场。海南炼化以1600吨/日的产量,占据华南地区18%左右的国产气供应,其生产的民用气大量的资源通过船运流入广州、阳江等地的国产气码头、工业气流入广州、惠州、茂名等地。而且以往年惯例,各主营单位一般在11月份左右将完成全年的原油加工量,届时炼厂液化气供应将有缩减,继续利好市场销售。

需求方面:随着国庆长假结束,各地区降温随着而来,液化气的消费旺季也随着打开。北方供暖虽未开始,但降温已给终端需求带来提升,华南地区表现更加明显,丙烷的消费旺季也随着打开。

其他方面:进口气冲击还是助推

目前来看,华南码头又刚刚迎来新一轮密集到船,进气口的大量涌入,令当前的供应端资源量大增,所以近期出现了码头小幅下滑走势,下游随着转为观望,以消耗社会库存为主,市场再次进入进退两难局面。短线来看,前期涨势过快,近期将有回调风险,但中长期来看,走势依旧乐观,后期将仍有新高点,随着下游库存消耗,进入新一轮补货周期,价格将继续攀升,建议下游现可适度补仓。

正在加载...

正在加载...