切换行业

切换行业

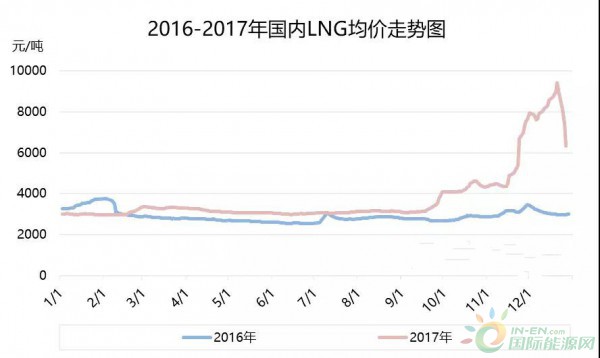

由于今年“煤改气”势头强劲,供暖也由燃煤改为燃气,以京津冀为核心向四周。而作为燃气供暖来看,天然气消耗大幅增加,造成国内天然气供应短缺,今冬“气荒”现象严重。而在“保民生、限工业”的影响下,LNG工厂被限气。LNG供不应求,价格大幅上涨。

终端用户苦不堪言。一方面,本身天然气“气荒”各地限制工业用气,主要保供居民燃气做饭和燃气供暖;另一方面,天然气供不应求,导致LNG工厂限气,供不应求进一步促使LNG价格大幅走高,终端用户成本不断增加,已无力承担,只能选择提前放年假。

2017年在整体“煤改气”的带动下,国内LNG需求大幅增加。需求正常LNG工厂正常开工,除去长期停工工厂意外,开工工厂生产相对稳定。

从11月份之后由于国内天然气供应紧张,中石油对LNG工厂逐步限气,LNG开工负荷大幅下降。2017年对天然气,对LNG市场来说都是特别的,由于北方多数地区供暖由燃煤改为燃气,国内供暖需求急剧上升。为保民生,中石油对管道气LNG工厂限气,到12月中旬多数管道气工厂关停,剩余部分LNG工厂维持最低生产负荷,国产LNG主要是焦炉气制LNG或是煤制LNG,LNG开工负荷降至30%上下。

西北作为国产LNG主产区供应尚且如此紧张,导致西北LNG价格自11月中旬开始大幅走高,由于资源有限价格高企,辐射范围逐步缩小。LNG市场呈现有市无价状态,LNG也被业内人士戏称为“黄金液”,奇货可居。直至12月下旬,中亚管道气恢复供气,缓解国内天然气整体供应。

2017年1-11月,我国天然气进口量为6082.64万吨,已经超过2016年全年进口量,较去年同期增长37.85%。其中液化天然气进口量为3325.67万吨,超过去年全年进口量,同比增长48.33%,占天然气总进口量的55%;气态天然气进口量为2756.97万吨,同比增加7.52%,占比45%。气态天然气供应较为稳定,国内供需矛盾突出,液化天然气进口比较灵活,比重日渐增大。

2017年,中海油粤东200万吨/年以及广汇启东一期60万吨/年LNG接收项目投产后,LNG进入我国增加了汕头海关。在“煤改气”的带动下,LNG需求增加,从青岛、宁波、南京、石家庄等地今日我国的LNG资源增多。随着中海油粤东和广汇启东的投入运营,华东和华南进口LNG市场份额将再度提升,,供暖开始后,由于北方供暖需求旺盛,华南资源首次北上,“南气北上”成为2017年天然气市场的特殊景象。

12月份,国内LNG到船总计约58艘次,约416万吨,多数港口到货量均比11月有所增加,也缓解了我国冬季LNG市场的紧张局面。从而使LNG降至合理价位,在2017年结束之前,LNG下游逐步复工生产,达到新的、平稳的供需平衡点。

正在加载...

正在加载...