全球贸易局势偏紧、美元走强和美联储加息以及其官员言论偏鹰派,新兴国家货币出现不同幅度的贬值,以美元计价的原油已然更贵了。

对于土耳其来讲,以里拉计价购买原油,成本大约就翻了一番。同理,其相对于印度卢比上涨了39%;相对于印尼盾上涨了34%;更别提阿根廷比索了。

LNG价格攀升

目前可以立即交割的LNG现货价格已涨至12美元/百万英热单位,较去年同期高出40%。今年底交付的LNG价格为13-14美元/百万英热单位,代表LNG市场供给更为趋紧。

另据Interfax Energy统计,亚洲现货LNG价格较去年同期几乎翻倍。上周亚洲现货LNG收盘价为11.55美元/百万英热单位,周度环比上涨1.31%,上周均价为11.64美元/百万英热单位,去年同期则为6美元/百万英热单位。

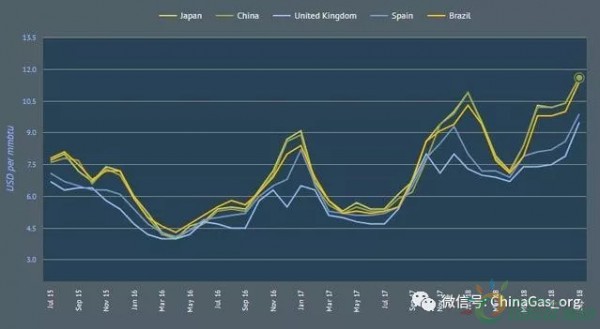

(2015年至今全球LNG价格,来源:bluegoldresearch.com)

能源咨询机构Wood Mackenzie亚洲天然气与LNG主管Nicholas Browne认为,高油价、LNG市场趋紧和强劲的美元走势等三大因素,将持续为LNG价格制造上行压力。今年初欧洲的冷空气增加了当地LNG需求,叠加俄罗斯供给减少,令库存去化加快。而中国今冬的采暖和环保需求,有望在未来几个月进一步推动LNG需求激增。

海关总署最新数据显示,2018年1-8月中国共进口天然气5718.0万吨,同比增长34.8%,其中进口LNG为3300万吨,同比增长50%。2017年中国进口LNG约为3800万吨,同比增长46%,超过了韩国成为全球第二大LNG买入国,总量仅次于日本。Wood Mackenzie认为,2018年中国进口LNG将增加37%至5200万吨。

据中国新闻网报道,彭博新能源财经(BNEF)9月发布的《2018下半年全球液化天然气市场展望报告》显示,2018年全球LNG需求创历史新高,增速将达到8.5%,亚洲将成为未来全球LNG需求增长的主要推动力:

2018年全球液化天然气的需求量将从2017年的284MMtpa(百万公吨每年)增长至308MMtpa。2018年新增的24MMtpa需求中有一半来自中国,其余一半大部分来自日本、韩国、印度等国。亚洲将成为未来十年LNG需求的核心增长区,2017年至2030年期间,亚洲地区的LNG需求将增长143MMtpa,占同期全球LNG总需求增量的86%。

我们认为,在天然气需求快速增长的大背景之下,2018年全年天然气供给存在约150亿方左右缺口,大概率在冬季再次造成LNG价格上涨,存在的供需缺口将主要通过LNG进口量增加来弥补。未来国内天然气需求提升是大势所趋,整个行业将进入黄金发展时期。

油价未来怎么走?多空争执激烈

供应方面,OPEC 成员国和俄罗斯预计会增加供应,美国原油产量也在稳定增加。

卡塔尔石油部长Al-Sada称,原油产业的投资仍然不足,无法满足未来需求;我们需要“公平”的长期油价,以确保投资。俄罗斯能源部长诺瓦克近期表示,俄罗斯仍旧有增产能力。科威特石油公司称,有关科威特对美国的原油出口量下降的报道是不正确的。 石油输出国组织(OPEC) 9月份产量增长,因为美国制裁在即而损失的伊朗产量被其他国家抵消。美国能源资料协会(EIA)月度报告称,美国7月原油产量增加26.9万桶/日至创纪录的1096.4万桶/日,主要受德州及北达科他州的创纪录产出带动。EIA并小幅上修6月产量至1,069.5万桶/日。页岩油激增,美国原油产量已大幅上升,目前足以与最重要产油国俄罗斯和沙特阿拉伯竞争。

需求方面,新兴市场需求没有出现较大波动,高油价抑制消费的趋势还没有显现。另外,美墨加新贸易协议达成后,投资者对贸易纷争导致增长放缓影响石油需求的担忧得到缓解。

巴克莱银行预计,WTI原油均价2018年为67美元/桶,2019年为65美元/桶;预计布伦特原油均价2018年为74美元/桶,2019年为72美元/桶。

高盛认为,鉴于伊朗的对手产油国可能难以弥补伊朗出口减少的所有空缺,原油到年底或将站上80美元/桶。

但PVM Oil Associates原油分析师Stephen Brennock则表示,沙特无法阻止市场的供应问题,第四季原油会不可阻挡地走高。

JTD Energy Services首席策略官John Driscoll认为,全球的库存、闲置产能和对买家的保护都在下降,原油完全有可能上涨至100美元。

LNG价格2018年后期价格走势判断

LNG价格与石油价格有很大的关联性,其价格还与当地(我国)天然气产量、需求量、进口量有关,目前看都将同步增长,今后液化天然气价格将维持较高水平,并很有可能提前进入冬季上涨行情。

天然气产量预测。自然资源部的数据显示,我国天然气剩余可采资源量38.5万亿立方米。当前,我国天然气勘探处于早中期阶段,同时,天然气上游企业也具备增产能力。因此,我国天然气增储上产的潜力很大,预计2018年我国天然气产量将继续保持稳定增长。金凯讯石化财经预计2018年我国天然气产量将达到1606亿立方米,比2017年增长8.5%。

2018年国内LNG工厂新增产能也将显著增加。据金凯讯石化财经统计,2018年我国在建、待运营LNG工厂项目共计14个,总设计产能达2202万方/天。2018年下半年新增LNG接收站的接转能力预计达800万吨/年,其中一些LNG项目冬季气源供应相对稳定,将在冬季直供时发挥重要作用。

天然气需求预测。当前,我国天然气需求的增量主要来源于两方面,一是经济增长导致的需求增加,二是煤改气、燃煤锅炉改造等产生的额外需求提升。按我国GDP增长6.5%测算,2018年天然气需求随经济增长将增加约145亿方。另据金凯讯石化财经预计,2018年煤改气、燃煤锅炉改造、新增燃气机将分别增加天然气需求30亿方、100亿方、45亿方。因此,预计2018年我国天然气消费总需求约增加320亿方,达到2600亿立方米,比2017年增长13.5%。

天然气进口预测。2018年我国天然气刚需提升,供需缺口较大,天然气进口比例可能进一步扩大,对外依存度上升至40%左右,超过日本成为世界第一大进口国。金凯讯石化财经预计2018年我国天然气进口总量可能达到9373万吨(合1302.8亿立方米),同比增长37%。2018年我国进口管道气增长仍然有限,进口LNG将继续成为国内天然气市场最重要的补充。

后期天然气价格预测。综合供需等因素判断,预计下半年我国LNG价格将先稳后升,一些企业为防止2017年冬季“气荒”再次上演,9月份开始进行战略储备,LNG价格将提前进入冬季上涨行情,9月份以来市价平均涨幅近14%。下半年总体运行水平将有所提高。