一场突如其来的疫情,打破了中国传统的春节状态与假期模式,为避免疫情进一步扩大,政府采取了延长假期、延缓开工等一系列措施。“疫情黑天鹅”的翅膀扇动的风并不意外地吹向了作为市场主体的企业们。

2020年的天然气行业大势是否会受此疫情的影响,天然气从业企业又面临怎样的变数呢?

天然气增长困境

每一年的冬季都意味着天然气消费峰值的到来,春节假期后的复工则是其中可以预见的峰值之一。然而今年的2月,天然气消费却并陷入了低迷,且这一困境仍不知何时可解。

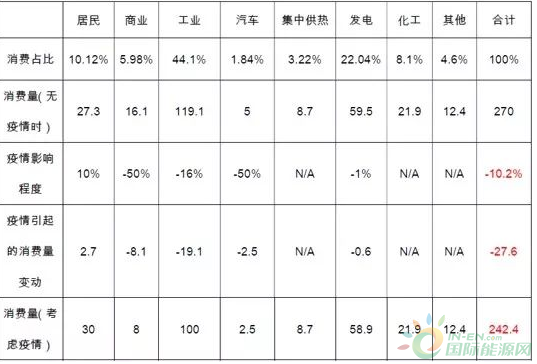

据重庆石油天然气交易中心推导测算,预测2020年国内天然气消费量受疫情影响的减量为100亿方左右。其分析指出,预测在无疫情情况下,2020年2月全国天然气消费量为270亿立方米左右,经过对居民、商业、工业等多方面的消费测算,预计2月份天然气消费量相对无疫情时下降27.6亿立方米,降幅10.2%。

疫情对2月天然气消费量的影响(亿立方米)

数据来源:发布方统计测算

从表中可以看出,除集中供热、发电和化工基本不受影响,工业、商业和汽车用气量明显下降。根据各地政府的公开信息,北京、上海、浙江、广东、重庆等省市复工时间为2月10日,同时各地要求企业在复工时做到“分批有序”。交易中心调研显示,部分工业企业难以做到准时复工,即使准时复工也不能完全恢复生产。

此外,因长途货运受限,居民用车大幅减少,预计整体降幅为50%;商业用气低迷,部分区域商业用气甚至为零,预计全国商业用气下降50%乃至更多。

“如果商业活动在2月底恢复正常,政府随后出台刺激性措施,预计中国2020年天然气需求将为3210亿立方米,低于疫情前预期的3270亿立方米,增长率将从8%降至6%。” 国际能源咨询公司IHS马基特亚太区电力、天然气、煤炭和可再生能源董事总监周希舟6日表示。

周希舟认为,由于中国天然气供应来源增多,LNG合同预计将受到一定挤压。受疫情影响,预计2020年中国LNG需求量将增长250万吨(约合35亿立方米),低于疫情爆发前预期的440万吨的增幅。

疫情形势仍然严峻,受疫情影响严重的省份中不乏天然气消费大省,疫情的进展将直接关系到各省经济及天然气消费量,“十三五”规划消费目标或难以完成。

“不可抗力”的变数

自2月7日中海油以冠状病毒为由,向荷兰皇家壳牌和道达尔等公司发出不可抗力通知遭到拒绝后,关于“不可抗力”这一概念的讨论便吸引了业内的目光。

据悉,中海油下属子公司中海石油气电集团有限责任公司签发不可抗力告知书称,因对抗病毒的措施导致收货港关键人员因自我隔离而无法在岗,超出该公司正常履行合同义务的能力。

对此,道达尔天然气、可再生能源和电力部门主管菲利普·索奎特回应道,“如果中国所有的装货港和卸货港都实行隔离,我们就有真正的不可抗力。就目前而言,情况并非如此。此外客户正试图利用不可抗力的概念,一边主张不能按照长协提货,一边想买现货这是矛盾的。”

中国贸促会商事法律服务中心法律顾问唐怡日前表示,“从目前的新闻报道来看,还不能确定中国的液化天然气买家具体以何种理由发出不可抗力通知,以及基于该通知提出了何种主张。我们推测这一事件主要涉及中国买家是否有权主张因疫情导致的相关问题构成不可抗力,是否有权因此拒绝履行义务、解除合同等。”

尽管各国法律细节不同,但总体来看,时间构成不可抗力需满足三大条件:不能合理的控制、不能合理的预见、不能避免或不能克服。

业内人士认为,中国企业提出不可抗力免责甚至解除合同的主张,是否能被客户接受,将来是否可能被法院或者仲裁庭支持,取决于合同条款的约定和准据法的规定。

中国国际贸易促进机构在曾表示,将向受冠状病毒疫情影响而苦苦挣扎的企业提供不可抗力证明,并将其提供给它们的海外合作伙伴。

包括中海油在内的中国天然气买家,乃至其他进口货物的企业,均在“疫情黑天鹅”带来的变数中求存。市场确实因疫情而受到影响,但是结构性调整的大行业趋势并不会因此发生转折,黑天鹅事件究竟会在时间和空间上产生怎样的辐射,还需要现实的逐步推进,而这场浪潮中的主体,则无法避免沉浮。