切换行业

切换行业

资深分析师Gonzalo de Arteaga在伦敦举行的Astrup Fearnley Shipping, Energy & Offshore Conference 2020上表示,目前约有500艘常规液化天然气运输船,而按照原定计划完成目前的新船交付后,到2021年全球LNG运输船船队将增至600艘。

De Arteaga还表示,在2023-2027年期间,还需要建造更多的LNG运输船,以应对该行业每年约1.34亿吨的LNG供应增长。他说,到2026年,全球将总共需要大约800艘液化天然气运输船。

但LNG船东却并不像市场一下涌入太多的新船订单。

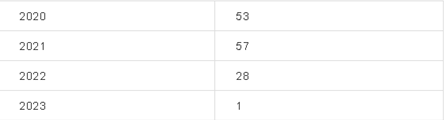

实际上,根据VesselsValue提供的数据显示,仅在今年就将有53艘LNG运输船交付,在2023年前将再有大约139艘LNG运输船新船交付。

Flex LNG首席执行官?ystein Kalleklev就表示,“作为船东,我们都担心有较多的新船订单产生,因为这会给运费带来负面影响。”“我必须说,我们对2019年的订单数量感到有点惊讶,因为我们一个订单都没有。”

按照目前的订单情况,未来几年内LNG运输船交付计划:

LNG运输船,希腊船东的最爱

尤其值得一提的是,在上述新船订单中,希腊船东以40%的订单占有率当之无愧的成为了该种船型的造船大户。

排在榜首的是Maran Gas Maritime,这家天然气运输公司隶属于希腊的Angelicoussis航运公司。该公司有13艘LNG船待交付。

船东手持LNG船舶订单详细情况如下:

值得一提的是,上述LNG新船订单大多被韩国的三大船厂DSME、三星重工和现代重工拿走,中国日本和新加坡船厂仅仅是分得少量订单。

北美和亚洲是推动液化天然气需求的主要力量,而卡塔尔、澳大利亚、美国和俄罗斯等主要生产国也是如此。咨询公司麦肯锡预计,2035年之前,这个市场将以年均3.5%的速度增长。

然而,到2019年底,市场情绪略有好转,这意味着几家大型上市航运公司的股价下跌。这是由于一些因素,如越来越多的船舶被用作浮动仓库重新进入市场。

贷款机构丹麦船舶金融公司(Danish Ship Finance)预计,未来3年,液化天然气船队将增长22%,而另一方面,用于出口液化天然气的新项目的增长速度却达不到这个水平。

该银行在其最新的半年航运分析报告中写道:“新船的大量涌入可能会导致市场出现运力供应过剩,我们预计到2020年末或2021年初,运费将面临压力。”

以首席分析师克里斯托弗?雷克斯(Christopher Rex)为首的该行分析师写道:“我们预计,在2024年之前,市场将一直处于供过于求的状态,届时出口能力才可能将恢复强劲增长。”

Flex LNG首席执行官Kalleklev则显得更为乐观,他预计今年和2021年的市场会很强劲,尤其是明年的冬天。在2024年情况开始好转之前,2022年和2023年看起来更具挑战性。

其表示,新船订单的确将带来一些问题,但是目前市场上仍有大约200艘老式LNG运输船(比如蒸汽式LNG运输船)。这相当于目前运力的40%,其中大约70艘是2000年以前建造的、另有大约40艘需要在未来几年进行30、35、40年年检,这意味着未来几年里老旧船舶拆解量也将会有一个上升的趋势。

正在加载...

正在加载...