切换行业

切换行业

2015年以来,国内外油气市场发生了重大变化。突出表现是,受美国页岩气革命的影响, 2014年石油输出国组织(OPEC)采取了保市场份额的策略,坚持不减产的立场和政策,导致交易商心态崩溃,国际油气市场持续处于供过于求状态,国际油气价格自2014年以来持续低迷,这种负面影响一直延续至2016年。随后尽管OPEC也采取了联合限产等一系列措施来拉升油气价格,但效果明显低于预期。国际油气市场的变化对国内油气市场的供给和需求都造成了很大冲击。

2020年,中国油气行业十三五规划进入收官之年,评估过去四年油气发展“十三五”规划的目标达成情况,可以为下一步油气行业“十四五” 规划的制定提供经验支持。

石油:达标度参差不齐

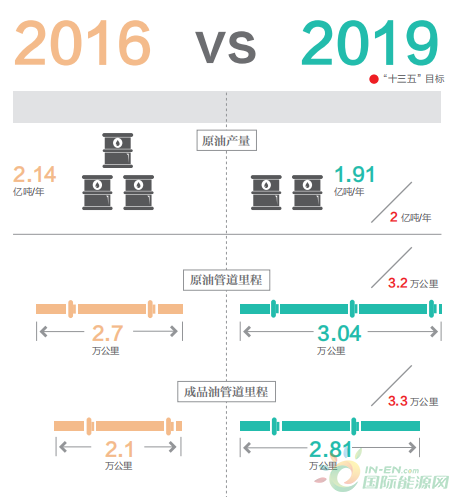

截至2019年底,石油发展“十三五” 规划制定的各项目标达成度参差不齐。从新增探明储量来看,受2014年开始的国际石油价格低迷的影响,石油行业经济效益下降,投入速度放慢,2016年和2017年新增探明储量分别为9.3亿吨和8.65亿吨,出现了连续下滑的现象,低于“十三五”期间年均新增探明石油地质储量10 亿吨的目标。与此相叠加,国内原油产量也出现了2015年以后的连续三年下滑,2018年产量不足1.9亿吨。但是,我国经济持续保持较快增速,石油需求增量大,导致中国原油对外依赖程度不断攀升,2015年达到60%,2018年则超过了70%。

新增探明储量和产量双降、对外依存度大幅飙升的现象,引起了包括中央政府在内的社会各界的广泛关注,石油安全问题再次成为一个焦点话题。

资本密集、技术密集所形成的行业高进入壁垒与行政进入限制的存在导致石油行业上游缺乏竞争与活力,是石油行业长期饱受诟病的主要原因。

十三五期间,发挥市场在资源配置中的决定性作用成为我国改革的主导思路,石油行业上游也不例外。在政策层面,2017 年以来,政府相关部门围绕竞争性出让、区块流转、出让收益等出台了一系列政策性文件。尤其是2019年12月31日,自然资源部印发《关于推进矿产资源管理改革若干事项的意见(试行)》,与原油价格和区块面积挂钩的油气矿业权出让收益市场基准价标准落地,包括延长石油在内的四大石油公司持有的大量矿区面临退减压力,更清晰地体现矿权资产价值的油气探矿权和采矿权合一为石油公司统筹规划勘探开发、提高资源动用促进上产铺平了制度道路。

同时,该文件也明确了内外资企业新进入油气上游领域的标准。这一政策的出台,为我国油气上游的开放创造了条件,竞争格局将从原来的四家企业,逐步转向多家。在企业层面,面对2015年以后国内供给比重下滑的严峻形势,党中央对保障国家能源安全提出了新的要求,国家能源局在2019 年督导石油企业制定了“七年行动计划”(2019-2025年),三大石油公司按照行动计划,大幅提高上游投资,2019年预计全国新增探明石油储量11亿吨,同时原油产量达到1.91亿吨,双双实现止跌为升,在中低油价下实现了原油产量转跌为升。

2020年,油气行业新增探明储量预计仍将会达到较高水平,累计探明储量有望超额实现420亿吨的目标,产量将达到1.94亿吨,略低于2亿吨的目标,对外依存度较2019年略有上升,预计在73%,石油总体表观消费量预计将达到6.7亿吨,较2020年5.9亿吨的目标高出近8000万吨,远高于预期,表明石油消费总量控制在短期内仍然难以实现。受政策预期不稳定的影响,原油管道和成品油管道建设速度低于预期,按照过去四年的进度,将难以实现2020年的目标。

石油发展“十三五”规划中提出了要加快国家石油储备基地建设,推进国家石油储备二期、三期项目建设的任务。但从实际进展来看,国家石油储备基地建设速度大幅度低于预期,《国家石油储备条例》自2016年推出征求意见稿以后,一直没有出台正式的政策文件,说明石油储备建设与管理还存在较多难以克服的问题,政府储备、企业义务储备和企业生产经营库存有机结合、互为补充的储备体系在2020年内难以建成,中国的石油储备达到90天净进口量的目标难以实现。

天然气:目标与现实差距大

天然气的市场表现与石油市场有很大的关联性。随着2014年到2015年国内外油价的走低和消费的低迷,中国天然气消费也陷入低谷。2015年和2016年,中国天然气消费都是个位数增长,一度出现了供过于求的局面,业界对于天然气产业的发展前景信心不足。与此同时,随着环境保护压力的加大,扩大清洁的天然气使用范围、替代排放严重的煤炭,成为政府有关部门的一项重要环保举措。“气代煤”政策的大范围执行直接导致了2017年和2018年中国天然气消费高达20%的增速,但也带来了“气荒”等诸多问题,保供成为压在政府和油气企业头上的一座大山。

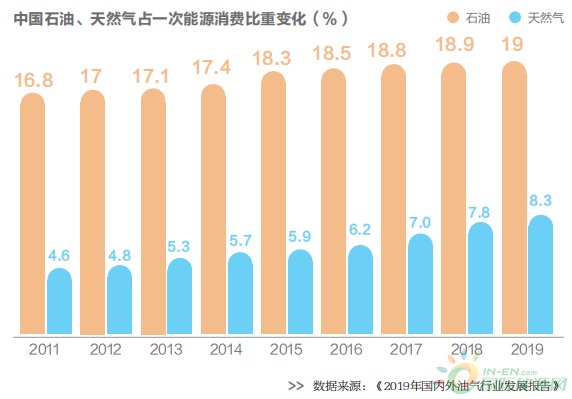

从天然气发展“十三五”规划的相关指标来看,天然气占一次能源消费比例在2019年达到8.3%,已经接近目标范围的低限,2020年有望接近9%。气化人口数距离目标差距较大,2019年总体是4亿人,按照过去四年的增速,预计2020年结束时,距离预定目标的差距应该在5000万人以上。

天然气在中国正处于上升发展期,尤其是作为清洁能源和化石能源向非化石能源的过渡桥梁,日益受到政府和社会各界的关注。2000年以来的近二十年中,中国大部分年份的天然气消费增长率都在两位数,企业在上游勘探开发的投入力度保持高位,探明储量“十三五”规划的目标是年均6000亿方,实际是除2017年低于此数据外,其他年份都远高于此目标,尤其是2019年,受“七年行动计划”(2019-2025年)的影响和多项重大发现的助推,新增探明储量预计将达到1.6万亿方,实现了一个新的历史高峰,累计探明储量已经超额完成2020年16万亿方的预定目标。相对于其他能源品种,中国天然气产量增速不低,“十三五”期间,基本处于7%~10%之间,但是这一增速相对于消费来讲,仍然显得过低,由此导致近几年中国天然气进口增速飙升,2016年至2018年,进口增速都在20%以上,甚至超过30%,对外依存度则从2015年的32.1%迅速上升到2018年的45.3%。2019年国内天然气产量增速有所加快,市场需求增速放缓,进口增速回落到个位数,供需比较平稳。但从目标实现来看,天然气上产压力依然较大,2019年估计产量在1733亿方,同比增长7.63%,预计2020年产量增速会进一步加快,达到1875亿方,同比增长8.19%,但离预定目标仍有200亿方的差距。

从管道建设来看,距离预期目标差距更大。自从提出油气体制改革的设想,到逐步落地,中间过渡时间较长,企业对于投资管道预期收益的不确定性增加,一定程度上影响管道的规划与建设进度。2020年,国家石油天然气管网集团公司初具雏形,运行将总体保持稳定,难以开展大规模建设,预计“十三五”结束时,中国天然气管道总里程可能接近8万公里,距离预定目标的差距将在2.4万公里左右,未来国家管网公司补课的压力会很大。

从储气库建设来看,主要的工作量由中石油来承担,而且该指标是一个约束性指标,从目前的进展来看,到2020年底,中国地下储气库形成有效工作气量148亿立方米应该可以完成,但相对于2020年的3300亿方的消费量来讲,仅能占到4.4%,与国际通行的10%的标准相差甚远,保障天然气市场调峰和供给安全的能力显著不足,目前的天然气定价机制不能有效吸引社会资金进入储气库建设是主要原因。

天然气发展“十三五”规划对于较受关注的非常规气的产量也确定了数量目标,重点是突破页岩气、煤层气,2020年页岩气产量力争达到300亿立方米,煤层气(地面抽采)产量100 亿立方米。但实际情况是,2019年,中国页岩气产量接近150亿立方米,增幅38.9%,煤层气地面开采量估计为60 亿立方米。这意味着“十三五”规划期结束时,两者离预定目标差距都较大。

知不足,方进步

2020年初新冠肺炎疫情蔓延也对油气行业造成一定的短期冲击。为缓解这次冲击,国家层面可以:一是对于供应企业适当减免或者推迟税收等一些税费的征收,缓解企业资金紧张;二是贷款等方面给予支持,提供企业流动性。企业层面则是要加强内部管理,科学统筹,在保证职工队伍稳定和企业正常运行的情况下,提高资金使用效率,厉行精简节约,降本增效。

站在中国油气行业十三五规划收官的关口,客观而言,油气领域的达标度并不理想。疫情过后,油气行业还需从几个方向发力:

一是继续完善油气上游环节的开放政策。随着国内外资金进入油气上游勘探开发环节,保障上游稳定运行的政策环境就显得尤为重要。完善的政策措施将会稳定企业的市场行为,吸引更多国内外资金的进入,提高竞争程度、勘探开发力度和增产的潜力。

二是构建新的基础设施服务开放政策体系。油气管道、LNG接收站和储气库等设施,在有效地政策规范下,不仅能够获得较大发展、较好的服务油气行业发展的需要,而且能够为社会创造和提供优质资产。

三是培育具有国际竞争力的中国油气企业。发展国内油气市场,并不意味着中国的油气企业只能着眼于国内开发,而是要通过深化企业改革,拓展企业的全球视野,提高企业同时利用国内、国外两种资源的能力,石油和天然气都要做全球资源池,提升全球资源配置能力,从而能够更好的保障国内的油气供给安全和服务国内经济发展。

正在加载...

正在加载...