切换行业

切换行业

年初以来,突如其来的新冠肺炎疫情对我国经济社会发展带来极大冲击,再加上疫情蔓延全球对国内外贸出口产生的负面影响,全年天然气消费“失速”的风险逐渐成为大概率事件。不过,随着国内疫情基本受控,复工复产速度加快,我国天然气消费的内生性增长空间依然广阔。

当前,在突发性公共卫生事件及全球经济步入阴霾的双重影响下,我国天然气下游市场的核心矛盾已从供给侧转移到需求侧。我们需充分发挥上下游一体化带来的资源优势,加大力度进一步推动天然气综合利用,着手未来下游布局,以终端市场竞争力的提升来推进天然气全产业链的提质增效。

本期嘉宾

於世为 中国地质大学(武汉)经济管理学院教授、博导,副院长、国家自然科学优秀青年基金(“优青”)获得者

沈鑫 能源经济学者

天然气在我国能源转型中的定位是什么?

於世为:无论是从国家相关部门发布的政策文件还是从国家在能源产业方面的资金投入都可以看出,国家对于天然气发展持大力支持的态度。提高天然气在我国一次能源中的消费比例,是实现能源革命和碳减排目标的重要途径之一。

从全球天然气产业发展以及各国对天然气产业的建设力度可以看出,天然气将是未来的主力清洁能源。在需求方面,近10年来,全球天然气消费增量居各项能源之首,增速仅次于可再生能源。随着我国经济增速放缓、油价回调等多重因素,天然气消费增速在2015~2016年间有一定程度的放缓,但随着工业制造业转好,叠加超预期的“煤改气”因素,未来天然气需求将稳步发展。在供给方面,世界天然气资源量充足,探明储量稳步增长,天然气供给未来无忧。而且,以页岩气为代表的非常规天然气开采技术逐渐成熟,开采成本逐步下降,未来潜力巨大。

当然,随着能源转型的推进以及可再生能源的快速发展,我国能源行业出现了一些问题,同时也产生了一些观念冲击和争议。能源转型本质上是能源生产、消费方式、商业模式乃至观念的转变,是一个渐进发展的过程。即使在以可再生能源为主导的未来的能源系统中,“系统灵活性”依旧是最大的稀缺资源。相对于其他化石能源,天然气不仅清洁,而且利用方式兼具集中式和分布式特点,是化石能源系统向可再生能源系统转型的最佳桥梁,目前需以主力清洁能源对待。

为何近两年天然气消费增速在放缓?

於世为:我国天然气发展的起伏比较大,最近一次低迷期发生在2015~2016年,年均增速只有5%左右。2017~2018年,天然气消费出现了连续两年15%以上的高速增长。但是,这种强劲增长并不是常态,去年天然气消费增速再次放缓至个位数,增长9.4%。

消费增速放缓,首要因素是我国天然气市场受政策影响明显。在国家治理污染和履行碳减排义务的背景下,虽然“煤改气”“大气十条”等政策的出台和收官,对提升天然气消费增长率的作用明显,但去年,国家提出“宜电则电、宜气则气、宜煤则煤”的采暖原则,“煤改气”政策规制弱化,补贴减少,政策变化导致天然气增量减少。

天然气定价机制也有待完善。特别是在采暖季,气源紧张、成本增加,不尽完善的定价机制使供气企业积极性受挫。

沈鑫:我国天然气消费增长依赖于能源消费总量控制和控煤目标的实现,环保政策、煤改气财政补贴是市场快速发展的核心驱动力,但近两年随着“蓝天保卫战三年行动计划”的完成,“宜煤则煤”重新成为能源政策的着力点,天然气的环保优势被削弱。加之新冠肺炎疫情冲击、国际油价大跌等因素影响天然气消费规模100亿立方米左右,消费增速随之放缓。

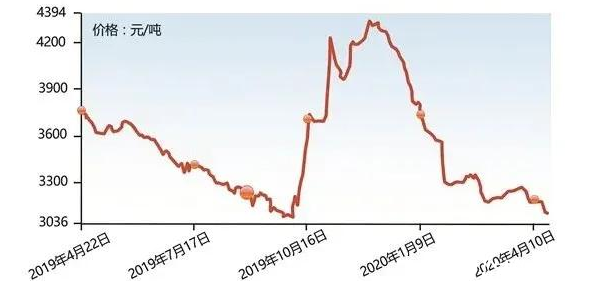

中国LNG出厂价格指数(数据来源:上海石油天然气交易中心)

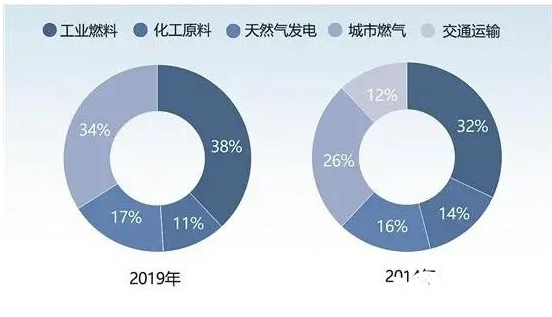

“煤改气”前后中国天然气消费结构对比(数据来源:国家统计局)

未来哪个领域有可能成为天然气消费最强劲的增长点?

於世为:具体来看,城市燃气主要包括居民和商业用气。随着大部分城镇人口实现“气化”,燃气普及率将不断提高,加之人均用气量的提升,消费占比略有提升,消费规模最大。在工业燃料领域,天然气替代散煤将是工业领域的主要利用方向。随着工业燃料领域“煤改气”的推进与完成,将来天然气在工业燃料领域消费占比保持稳定,消费规模次之。而天然气发电目前尚处发展初期。在生态环境约束凸显的背景下,天然气发电的调峰和环保价值正在被逐渐认知,天然气发电需求空间广阔,消费占比将继续提升,需求增量最大,但规模小于城市燃气和工业燃料领域。预期未来城市燃气、工业燃料、发电用气将呈现“三足鼎立”局面。

预计2030年我国天然气消费将达到5500亿~6000亿立方米。

但就目前而言,我国工业燃料领域的天然气消费占比约10%,远低于欧美等国家40%~50%的水平。而在发电领域,我国天然气发电占比仅3%,也远低于欧美等国家20%~30%的水平。就天然气发电而言,燃料费在燃气电厂运营成本中的占比达70%~80%,与燃煤发电相比成本较高,发电经济性较差。另外,受政策影响较大。天然气工程投资巨大,前期管线铺设成本较高,地方政府给予燃气企业补贴。但是随着规模的持续扩大,地方补贴面临退坡,燃气企业建设成本提升,后续“煤改气”工程建设积极性下降,增量市场后劲不足。

沈鑫:未来天然气消费最强劲的增长点有两个,一是工业“煤改气”,二是天然气发电。能源革命不单要控煤,还要提高煤炭的集中利用度,减少散煤利用及其污染物排放。当前我国的电煤用量仅占煤炭消费总量的50%左右,欧美发达国家已经达到80%以上。随着电煤的集中利用率越来越高,在工业领域的一部分能源利用空缺将由天然气填补,预计每年可新增80亿~100亿立方米。

在发电领域,维持全国经济平稳增长需要大量的电力供应,多家电力行业研究部门预测2035年全国电力需求总量将增长到11万亿千瓦时左右,电煤受用煤总量限制,发电量约6万亿千瓦时,水电1.5万亿千瓦时,核电约1万亿千瓦时,剩余发电空间2.5万亿千瓦时。风电、光伏发电由于自身发电不稳定导致电力质量低,易造成“弃风弃光”现象。发挥气电灵活、选址便利等优势,在大规模储能技术突破之前,气电是满足我国电力需求的重要途径,预计每年可新增50亿~100亿立方米。

当前,制约天然气在工业燃料和发电领域的发展是由多方面原因造成的。首先,天然气在这两方面的发展必须要有一个相对稳定的发展环境。除了政策推动外,还需要形成综合的保障体系,提供充足的资源、稳定的供应与可承受的价格。

其次,天然气在工业与发电领域的发展,本身没有形成明确的发展策略,缺少清晰的发展路径,上中下游在扩大天然气综合利用上没有形成合力。

再次,市场化改革不断推进,但痛点与难点问题仍然没有得到根本解决。各省区市管网公司林立,中间环节过多推高终端用气成本;储气调峰市场化定价机制尚不完善,制约行业储气设施建设的积极性等。

上下游一体化的油气企业如何布局下游市场?

於世为:现在管网已经独立,上下游均已是竞争性市场,下游可进入上游,上游亦可进入下游,“管住中间、放开两头”的天然气产业链格局雏形将成。随着我国油气体制改革持续推进和全球天然气供应愈加充足,国内天然气市场供需形势可能发生逆转。

目前,约95%的天然气资源由三大石油公司供应,下游城市燃气领域则是各类资本竞相进入,3000余家城燃企业各自为营。上下游呈现明显“买家多卖家少”的局面,上游供气企业的优势地位明显。

作为上下游一体化的油气企业,应充分发挥产业链优势。短期内,由于上游市场进入壁垒相对较高,可以利用资源优势,加强终端销售市场布局,通过采取合作,并购、股权交易等方式,积极布局发展潜力大的优质气电和分布式能源项目,进入终端销售市场,做大销售市场增量。中长期来说,还需在上游专心做大资源增量,扩大勘探开发投入,确保资源优势。通过上下游互相渗透,完善产业链条,在上下游同时处理好“竞合”关系才利于发展。

沈鑫:近期的重点工作应当是加快扩充自有终端,扩大自销基础规模,为疏通资源销售后路,确保天然气产业链可持续发展提供支撑。从长远来看,抓住核心矛盾,坚持“天然气是优质高效、绿色清洁的低碳能源”定位,进一步落实国务院《关于促进天然气协调稳定发展的若干意见》和《加快推进天然气利用的意见》,坚持“逐步将天然气发展成为现代能源体系的主体能源之一”,持续推进天然气利用。

【解读】受新冠肺炎疫情影响,2月全国工商企业大面积停工及复工延迟,天然气消费增速锐减至-9.5%,创2004年中国天然气快速发展期以来单月最大降幅。市场需求萎缩给LNG销售带来空前压力。3月新冠肺炎疫情开始全球蔓延,世界经济遭受严重打击,海上LNG资源富集,东北亚LNG现货价格迅速走低。3月国内疫情得到有效控制,并在降价促销等政策刺激下,工业逐渐开始复工,国内天然气消费同比增速恢复至2.4%。

正在加载...

正在加载...