导读:从第一次石油危机引发的国际原油价格十倍飙升,到“乌俄斗气”、叙利亚危机,再到因遭受美国能源制裁导致的阿根廷、阿塞拜疆、委内瑞拉和尼日利亚等国货币崩溃,世界各国关于能源地缘政治的博弈从未间断。“页岩气革命”实现的美国能源独立,中国、印度新兴经济体的高能源消耗,以及美国对俄罗斯能源制裁导致的低油价状况,无不推动着全球能源地缘政治格局演变。

过去的100多年里,英美始终在争夺控制石油和天然气化石能源。从第一次石油危机引发的国际原油价格十倍飙升,到“乌俄斗气”、叙利亚危机,再到因遭受美国能源制裁导致的阿根廷、阿塞拜疆、委内瑞拉和尼日利亚等国货币崩溃,世界各国关于能源地缘政治的博弈从未间断。从全球区域的能源格局来看,“页岩气革命”实现的美国能源独立,中国、印度新兴经济体的高能源消耗,以及美国对俄罗斯能源制裁导致的低油价状况,无不推动着全球能源地缘政治格局演变。2014年,美国从能源进口大国转变为天然气净出口国。中国作为全球重要的经济体,天然气对外依存度却不断飙升。全球能源重要生产和消费区域的改变,既影响着全球能源地缘政治格局,也对世界能源安全合作秩序提出了新的要求和挑战。

天然气作为重要的化石能源,在全球的分布并不均衡。2019年,中东和俄罗斯的天然气探明储量分别占全球总储量的38.0%和19.1%。而占全球天然气消费总量26.9%和22.1%的北美和亚太地区,天然气探明储量在全球的占比仅为7.6%和8.9%。由于全球天然气储存、生产与消费区域分布的极度不均衡,形成了全球天然气贸易错综复杂的关系。受国际巨头碳排放承诺的约束,天然气作为最清洁的化石燃料,在全球一次能源消费的占比不断上升,2019年全球天然气消费量在一次能源总消费量的占比为24.2%。英国石油公司预计,未来天然气将会成为全球消费增速最快的化石能源。到2050年天然气有望成为全球第一大化石能源。从国际天然气贸易的运输方式来看,天然气在国家和地区间的长距离运输主要是通过管道和海运方式实现。因此,全球天然气贸易一般分为液化天然气贸易和管道天然气贸易。液化天然气作为一种全球性商品,其贸易国间的联系更为紧密,而管道天然气贸易受管道基础设施的制约,贸易市场更具有区域性特征。

复杂网络模型是研究复杂网络的结构特征和网络中节点之间关联关系的有效手段。复杂网络模型的优势在于对实体之间“关系”的表达和对“关系”的动态演化分析。A.Neumann等基于复杂网络模型提出了欧洲天然气市场的优化模型,认为国际天然气贸易主要集中在少数贸易国家间,天然气贸易量在全球各国的分布为幂律分布。杨鑫等则认为国际天然气的贸易量与贸易国的数量成正比,并与全球贸易集群存在相关性。J.B.Geng等通过对2000—2011年国际天然气贸易网络的分析,认为液化天然气和管道天然气贸易均呈现集聚的分布特征,液化天然气贸易网络中的节点比管道天然气贸易网络的集聚特征更明显。R.Barnes等利用重力学模型对液化天然气市场进行分析,认为液化天然气属于全球性商品种类,液化天然气的压缩技术突破了管道天然气贸易的区域性局限。李载驰等基于复杂网络模型对中国与“一带一路”国家天然气合作网络进行分析,发现天然气贸易网络在静态时具有高密度、短距离、高集聚性和强异质性的特点。

目前基于长时间序列对管道天然气贸易和液化天然气贸易进行对比分析的研究成果较少。本研究利用复杂网络模型,分析全球天然气贸易网络的结构特征,并对2000—2019年全球主要国家管道天然气贸易和液化天然气贸易格局的演化进行对比分析,对中国天然气进口区域、进口源以及进口路径进行探讨。

1研究对象、数据来源与研究方法

1.1研究对象与数据来源

选取全球70个主要的天然气贸易国,对这些国家2000—2019年的管道天然气(pipelinenaturalgas,PNG)和液化天然气(liquifiednaturalgas,LNG)贸易网络演化情况进行对比分析,并对中国2006—2019年天然气进口路径进行研究。数据来源于历年的《BP世界能源统计年鉴》(BPStatisticalReviewofWorldEnergy)。

1.2研究方法

复杂网络是一群节点和节点间连边的集合。网络中的节点按照一定的规则建立联系,根据不同的规则关系,构建成不同的网络。网络的数学基础是图(graph),图通过抽象的方法对实际网络中的点和线进行表达。本研究构建加权有向网络G=(V,E)。其中,V为网络中的节点集合,即为天然气贸易国的集合;E为网络中的边集合,即为当年国家之间的贸易关系集合。

网络G的邻接矩阵为A=(aij)(i=1,2,…,n;j=1,2,…,n)。其中,aij表示i国与j国之间的天然气贸易关系。若i国与j国之间不存在天然气贸易关系,则aij=0;若i国与j国之间存在天然气贸易关系,则aij为两国间天然气贸易量。全球管道天然气和液化天然气的加权有向网络分别为GP(t)和GL(t)。GP(t)和GL(t)分别描述t时期j国从i国进口管道天然气和液化天然气的贸易量。

基于复杂网络模型,利用节点度数、节点强度、K-core等算法分析2000—2019年全球管道天然气和液化天然气贸易网络的拓扑结构特征。通过对加权有向网络的节点强度进行综合分析,挖掘出两种不同形式网络中活跃贸易的区域,分析全球天然气贸易核心区域的演化。

2全球天然气贸易网络的结构特征

2000—2019年全球管道天然气贸易格局演化稳定,贸易核心集中在亚欧大陆。其中,2000年形成了以西欧为进口核心、俄罗斯和北欧挪威为出口核心的贸易格局。到2019年全球管道天然气贸易网络演化为以西欧地区和中国为进口核心、北欧挪威和俄罗斯以及中亚地区为出口核心的贸易格局。其中,出口核心俄罗斯具有出口国和中转国的双重身份特征。俄罗斯利用自身横跨亚洲和欧洲的地理区位优势,从中亚的土库曼斯坦和乌兹别克斯坦进口天然气,再转卖给西欧国家,并从与欧盟博弈中获得地缘政治和经济利益。

2000年,全球液化天然气贸易核心国家数量极少,主要集中在欧洲地区。形成了以北欧挪威为出口核心、西欧国家为进口核心的贸易格局。到2019年,液化天然气贸易核心遍布全球六大洲。由于海洋运输具有灵活性强、费用低廉、航道四通八达等特点,全球液化天然气贸易基本实现全球一体化格局,各大洲之间的贸易互联互通。

从全球范围看,2000年管道天然气相比液化天然气贸易的覆盖区域范围更广、国家间的贸易量更大、市场区域性更明显。因受资源禀赋和地理环境等因素的限制,2019年管道天然气贸易形成了亚欧大陆-北非区域、北美区域、拉丁美洲区域和马来群岛区域的市场格局。

其中,亚欧大陆区域市场天然气进出量最大,北美区域次之。2000年液化天然气贸易覆盖区域相对管道天然气贸易较少。出口区域主要集中在马来群岛、大洋洲、北非和波斯湾地区,进口区域为东北亚和西欧地区。到2019年液化天然气贸易覆盖区域更广,全球化一体化特征更为明显,贸易合作国的选择更为多样化。

相对液化天然气贸易核心分布具有距离远、跨区域、范围广的全球一体化的结构特征,管道天然气贸易核心分布具有明显的区域化特征,仅实现了亚洲和欧洲的区域一体化。天然气进口源的多元化可以有效确保国家能源安全,有利于避免需求国过分依赖某个国家可能带来的地缘政治和经济风险。由于全球天然气不同区域的定价机制形成了区域间价格差异。液化天然气贸易的全球一体化为需求国获得更低价格天然气、资源国开拓更多的消费市场提供了机会。因此,液化天然气贸易对进出口市场的选择上并非简单遵循区位邻近和距离衰减规律。

3中国天然气贸易进口路径演化

伴随北美页岩气产量的大幅增长,欧洲能源结构快速调整,亚洲新兴经济体成为能源消费的主导力量,全球天然气贸易格局发生颠覆性改变。美国先从天然气进口大国转变为自给型国家,并于2014年实现天然气净出口。作为全球新兴经济体,中国能源消费量不断提升。中国从2003年开始进口天然气,2016年开始规模性进口天然气。中国天然气的对外依存度逐年增加,2019年天然气对外依存度高达42.6%。

3.1中国天然气进口的主要区域和国家

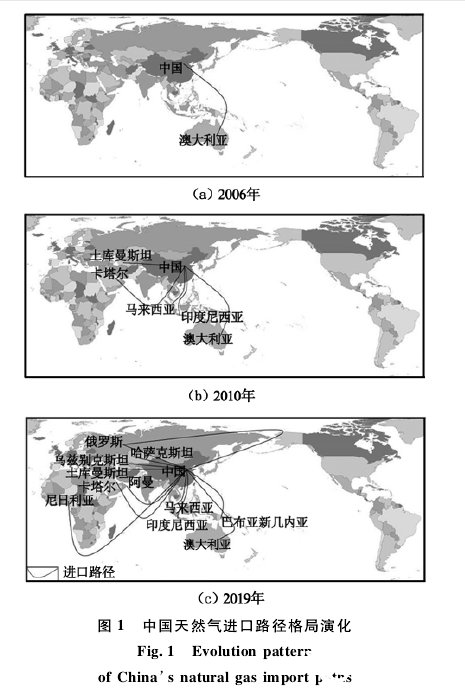

中国从2006年开始规模性进口天然气,2006—2009年主要以海运方式从澳大利亚进口液化天然气,进口源单一。从2010年开始,中国液化天然气的进口源呈现多区域、多国家的多元化特征,并逐步实现管道天然气和液化天然气进口贸易同步化模式。2006—2019年,液化天然气在中国天然气进口量中所占比重呈现先降低又增长的走势。2019年,液化天然气的进口源主要集中在大洋洲的澳大利亚、巴布亚新几内亚,阿拉伯半岛的卡塔尔、阿曼,东南亚的印度尼西亚、马来西亚,以及欧洲的俄罗斯和非洲的尼日利亚等国(表1)。

2010年中国管道天然气形成规模性进口,管道天然气在天然气进口总量中所占份额不断上升。2010—2013年中国管道天然气进口源主要集中在中亚地区的土库曼斯坦国家。2014年中国实现中亚地区土库曼斯坦、乌斯别克斯坦和哈萨克斯坦的多国进口模式。同时,中南半岛地区的缅甸逐渐成为中国管道天然气的重要来源。2019年,中国管道天然气贸易形成了以中亚三国、俄罗斯和缅甸为进口源的贸易格局(表2)。

3.2中国天然气进口路径演化分析

目前,中国已基本形成西北、西南、东北三大管道天然气进口路径和东南液化天然气进口路径的运输格局。进一步对中国2006—2019年天然气进口路径演化情况进行分析(图1)。2010年前,中国的天然气进口国家相对单一,主要以海运方式从大洋洲的澳大利亚进口液化天然气。此路径为中国东南液化天然气进口通道,需途经马六甲海峡和台湾海峡运输到中国内地。由于进口源和进口路径过于单一,中国天然气进口严重依赖马六甲海峡。2010—2013年,中国液化天然气进口国不断增加,而管道天然气进口源仅为中亚地区的土库曼斯坦一个国家。

随着中国—中亚天然气管道A\B\C线的竣工,中国开始从哈萨克斯坦、乌兹别克斯坦进口少量的管道天然气。为降低地缘政治风险,中国—中亚天然气管道D线从土库曼斯坦,绕过哈萨克斯坦,途径乌兹别克斯坦、塔吉克斯坦、吉尔吉斯斯坦,最后输入到中国境内。

中亚管道天然气进口的西北通道为中国天然气进口的主干线路径。随着2013年7月中—缅天然气管道的投入运营,中国西南天然气进口通道建成。2016年中国—中亚天然气管道四线全部完工,标志着中国西北管道天然气通道的大贯通。从2018年起,俄罗斯开始向中国供气,累计30年,最终达到每年380亿m3,形成了中国东北方向管道天然气的进口路径,完善了中国天然气进口的多元化格局,有效促进了管道天然气贸易亚欧一体化市场的形成,进而降低了中国天然气进口对马六甲海峡的依赖。

4结论与建议

4.1结论

2000年全球管道天然气贸易和液化天然气贸易核心均集中在欧亚大陆,管道天然气贸易的集聚效应更加明显,且贸易量远大于液化天然气贸易量。2019年管道天然气贸易主要集中在欧亚大陆和北美区域。2019年液化天然气贸易覆盖区域更广,天然气进口区域和出口区域格局明显。全球进出口贸易量更均衡,贸易合作国的选择更为多样化。

管道天然气贸易核心趋于欧亚大陆一体化特点,且贸易格局演化稳定。管道天然气贸易核心集中在欧洲地区。其中,北欧挪威和俄罗斯为出口核心,西欧地区为进口核心。2019年全球管道天然气贸易核心贯穿亚欧大陆,形成以北欧挪威以及俄罗斯和中亚地区为出口核心、西欧国家和中国为进口核心的贸易格局。由于海洋运输的高灵活、低费用、多航道等特点,2000—2019年液化天然气贸易得以在全球迅速扩张。2000年,全球液化天然气贸易核心仅集聚在欧亚大陆,到2019年液化天然气贸易核心已遍布全球六大洲,基本形成全球一体化的贸易格局。

中国从2003年开始进口天然气,2006年实现规模性进口。2006—2009年中国主要以海运方式从澳大利亚进口液化天然气,进口源单一。2010年起,逐步实现液化天然气与管道天然气进口同步化的贸易模式。管道天然气进口源单一,而液化天然气进口源呈现多元化特点。2010—2015年管道天然气进口量逐步提升,到2015年管道天然气进口量占中国天然气进口总量的56.2%。随着液化天然气市场不断崛起,“亚洲溢价”逐步消失。中国不再受困于长期管道天然气的合同约束,形成液化天然气的多区域、多国家的进口模式。2019年,中国液化天然气进口比重上升至64%。

4.2建议

随着中国境外多条天然气管道工程竣工,中国已完成了西北、东北、西南和东南四大天然气进口通道的建设,天然气进口的多元化格局已经基本形成。然而,天然气管道的建设完成仅代表中国天然气进口通道有了战略路径保障,面对日益激烈的全球能源地缘政治博弈、飙升的天然气对外依存度和天然气运输的地缘风险等多重压力,中国只有借助政府的外交手段,才能确保天然气的进口安全。

中国应抓住“一带一路”倡议的契机,促进与中亚地区土库曼斯坦、乌兹别克斯坦、哈萨克斯坦以及俄罗斯、缅甸等国的管道天然气贸易往来。同时,中国应积极开展与“一带一路”沿线天然气资源国的液化天然气贸易合作,有效降低其他天然气出口国对中国能源安全的威胁,加强中国天然气贸易的地缘政治风险防控,保障中国天然气供给和运输安全。