前言

又至一年春暖花开时,五大城燃集团也正陆续公布过往一年的业绩,作为行业的头部企业,他们的表现也备受行业内人士关注。

俗话说,对标先进找差距,学习经验促提升。故本文通过6个维度,对五大城燃集团进行同业比较。

需要提示的是,本文中,港华、华润、新奥、昆仑的业绩数据都取自上市企业业绩公告。中燃(股票代码HK.0384)因20/21的财年未结束,故本文引用的皆为相关机构(如招银国际、招商香港等券商)的预测数据。

指标1:经营业绩

从营收上看,五大燃气集团差异还是比较大的,最高与最低之间差距超700亿元。但从净利润水平上看,除中燃外,其余4家相差不会太大,基本维持在40-60亿元之间。如果看净利润率,则港华、中燃的水平相对较高,分别达18%、16%。

值得注意的是,港华的财务数据除内地燃气业务外,包含了香港本土业务、新能源业务。而昆仑能源的财务数据,除城燃外,还包括LPG业务、LNG加工与储运业务、原油勘探与开采业务、陕京线等长输管线业务。

此外,因2020年12月底,昆仑能源和国家管网集团订立股权转让协议,国家管网集团以约409亿元现金支付收购昆仑能源所持有的北京管道公司60%股权和大连LNG公司75%股权,这两个项目在2020年给昆仑能源带来了近25亿元的净利润,完成出售后,对昆仑能源2021年度业绩或有一定影响。

2020年,各大城燃集团都表示受到了疫情的冲击,但都有效的统筹疫情防控与生产经营,与半年报的期望相比,全年业绩整体是好于预期的。

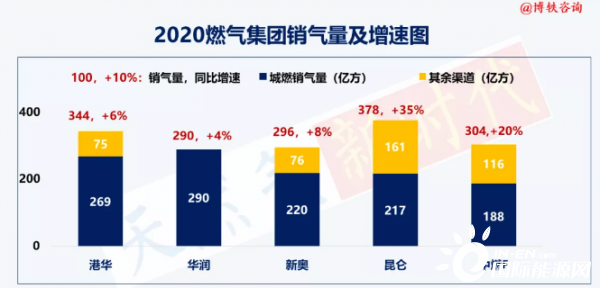

指标2:销气量

从销气量看,各大燃气集团天然气销量都基本保持在300亿方左右水平。最高的为昆仑能源,全年销气量为378亿方。

其余渠道中,港华主要为中游管道项目;新奥、中燃主要为LNG贸易;昆仑主要为管道、LNG贸易。

增速方面,华润、港华、新奥都在全国天然气消费增速附近。昆仑、中燃则增长迅猛,都表示主要为城燃增量较大。

指标3:城燃项目数

城燃项目数,依旧由中燃、昆仑继续领先。其余3家都基本为200余家。

中燃的600余家企业中,其中约1/3为县、区乡镇气代煤项目。

仅就城燃销气量而言,华润、港华、新奥平均至每个项目的销气量均在1亿方左右的水平;昆仑、中燃为0.5亿方、0.3亿方。

当前,城燃特许经营权的空白区域已较少,各燃气集团只有从现有存量市场中抢夺优质标的,才能维持业务版图的扩张。

昆仑能源近年来坚持深挖终端市场,仅2020年就取得51个燃气新项目,其中44个为并购/新设/增资扩股的控股项目,7个为参股项目。同为央企的华润,则在大项目并购上,先人一步,2020年度已顺利完成了宁波兴光燃气49%股权的收购事宜,于2020年8月完成工商变更。宁波兴光燃气拥有管道天然气超百万户,2020年度销气量达8.9亿方/年,营收达22.50亿元,净利润1.70亿元,真是可遇不可求的好项目。

指标4:用户数

五大城燃中,用户数最高为华润,近4200万户;昆仑最低,为1236万户。

用户数与城燃项目数的数量并无绝对挂钩关系。具体来看,华润、港华平均至每个项目的用户较多,分别为16.3万户/项目、11.3万户/项目;新奥、中燃分别为10万户/项目、6万户/项目;昆仑则较低,为3万户/项目。

指标5:综合能源

近年来,各大城燃都受于各种压力,开始谋求向综合能源进行转型。

具体至每个城燃集团表现如下:

港华:计划在光伏、储能等领域进行大规模布局,计划在5年内,发展50个零碳智慧城市项目,分布式光伏装机容量达10GW,储能规模达3.8GWh,为10万户工商提供综合能源服务。

华润:稳步推进分布式能源业务拓展,2020年新签约14个项目,预计总投资额约2.95亿港元。同时在充电站领域持续发力,2020年新投运充电站38座,累计投运充电站107座,全年售电较同期增长31%至1.68亿度。

新奥:2020年共有21个综合能源项目完成建设并投入运营,累计已投运综合能源项目达119个,带来冷、热、电等总共120亿千瓦时的综合能源销售量,同比增长76%。另有在建综合能源项目24个,当在建及已投运项目全部达产后,综合能源需求量可达319亿千瓦时。

昆仑:正在探索新能源发电、充电、供气一体化的绿色能源综合供应站;计划加快气电调峰及优质光伏、风电、氢能项目布局。

中燃:依托燃气项目庞大的市场和用户优势,致力于推动天然气分布式能源、光伏发电、配售电、供热等新业务。

指标6:股市表现

2020年,全年股价有翻倍的、有走出V字型的、有持续走低的。此处诸君看图即可,就不再赘言。

作为行业头部企业,每家企业都会讲好企业品牌故事,承担起相应社会责任。不过至于在金融市场上,各家市值管理风格则大不相同。

每逢发成绩单,总是有喜有忧,与其回首不如展望。

毕竟:把握当下,变革正当时;未来可期,创新不落后!