切换行业

切换行业

中国天然气产业市场化改革成果初现,“X1X”格局已形成。但业内担忧,下游市场将会形成新的垄断。

工作人员在深圳燃气梅林LNG安全应急气化站进行日常维护和检查

“X1X”格局是指,上游和下游市场主体多元化,中游长输管网由国家油气管网公司独立运营。业内的担忧源于下游市场集中度正在提高,市场主体数量在原本较多的情况下趋于减少。

梳理各城市燃气公司财报发现,巨头都在增加下游项目的数量,兼并收购中小公司。2020年,多家燃气巨头的天然气销售量增幅远高于全国天然气表观消费量5.6%的增幅,例如昆仑能源销量同比增长34.73%。

市场集中度正在逐年提高。据记者统计,从2018年到2020年,新奥能源、昆仑能源、华润燃气和港华燃气四家公司的天然气销售总量,占全国天然气消费总量的比重从28.4%提高到了33.44%。

某小型城市燃气公司人士对记者表达了对市场前景的忧虑:大公司都在快速扩张,小公司想做点什么却有心无力。

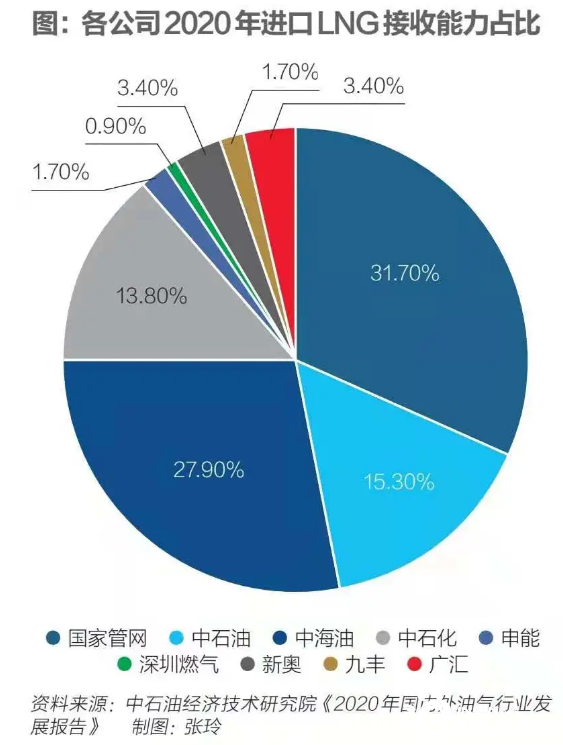

除了抢占下游市场份额,燃气巨头还在努力掌握上游资源。进口LNG(液化天然气)原本由三大石油央企垄断,随着政策的开放,城市燃气公司进口LNG的规模剧增。据中石油经济技术研究院统计,在过去一年里,新奥集团、佛燃能源等公司的进口LNG总量同比上涨70.7%。

天然气产业的规模效益愈发重要。中国石油大学教授刘毅军对记者表示,天然气下游市场集中度提高是发展的趋势,集团化发展可提高企业的自身竞争力。但由于天然气下游市场具有较强的地域特点,大型企业集团并不会对各地的气价具有更大的控制力和话语权,天然气价格将走向更成熟的市场化模式。

01、大鱼吃小鱼频繁

中石油集团剥离中游管网业务后,大举扩张下游市场。其专营下游市场的子公司昆仑能源快速扩大市场规模,燃气项目数量和销售气量均已位居城燃公司之首。

昆仑能源2020年财报称,公司发挥资源优势,在潜在市场多措并举,终端项目开发呈现规模效应。2020年度,并购、新设、增资扩股控股项目44个,参股项目7个,项目总数累计达到414个,遍布全国31个省自治区直辖市。同期,该司天然气销售量为377.63亿立方米,同比增加34.73%;新增用户108.11万户,累计用户达到1235.81万户,同比增长9.59%。

中石油集团经济技术研究院高级经济师徐博对记者说,天然气下游市场主体太多、竞争过度的话,会影响行业的创新能力和服务能力。通过兼并扩大企业规模效益符合经济发展规律,达不到规模效益的企业退出市场有利于行业健康发展。

紧随昆仑能源之后,新奥能源的项目和用户数量也增长较快。新奥能源2020年财报称,公司通过策略性联盟并购,以及参与地方政府招标的方式,继续获取新的经营权,扩大了城市燃气业务分销网络和客户规模。2020年共获取了 20个城市燃气项目的独家经营权,累计运营235个城市燃气项目,遍布20个省市及自治区。家庭用户和工商业用户的累计数量分别同比增长11%和19.1%。

华润燃气的规模与新奥能源相当,2020年共完成28个项目注册,同时新签约32个项目,累计运营的城市燃气项目数量已达到257个,新签约项目预计带来销气量8.83亿立方米/年。同期,华润燃气新开发工商业用户4.19万户,新开发居民用户305.26万户。

不仅大型城燃公司积极扩张,一些规模中等的城燃公司也在努力扩张,避免被兼并的命运。例如,天伦燃气(01600.HK)2020年新增5个城市燃气项目,累计运营67个项目,累计用户数量增长29.5%。不过,该司2020年的天然气销售量同比下降3.3%至15.15亿立方米。

天伦燃气副总经理齐晓忠对记者说,市场形势变化对于非上市的小型燃气企业造成的压力和冲击的确很大,这是燃气行业并购活跃的原因之一。天伦燃气这几年一直在变革,不断地并购新项目、做大规模。在煤改气大力推广等有利政策频出的情况下,公司还有较大的市场增长空间。

天然气下游市场大鱼吃小鱼频繁,与市场化改革降低流通环节成本有关。业内人士认为,未来,天然气销售的利润率将减低、成本监审将加大力度,只有提高规模,才能继续保持企业的竞争力和盈利水平。

2020年,上游天然气门站价格有所降低,下游城市燃气企业也传导了降价。以新奥能源为例,2020年该司天然气零售销量同比增长了10.2%,但由于价格下调,其天然气零售业务的收入仅微涨1.2%。

另一方面,地方政府也有整合燃气市场的意愿。例如,浙江省和江苏省已开始重新评估城市燃气特许经营权,不符标准的城市燃气企业将淘汰出局。不愿具名的某大型城燃企业负责人对记者表示,地方政府的目标是降低气价,让改革红利惠及于民,这间接导致了行业集中度提高。但这不是政府主观意愿就可以推动的,这是市场发展本身的规律。只要行政力量没有干预市场的公平环境,那么政府推动兼并重组就没有影响天然气产业的市场化发展。

02、趋势:上下游业务一体化

昆仑能源之所以能够占据下游市场的头把交椅,关键在于拥有母公司中石油集团的上游资源。随着改革的推进,其他城市燃气公司也拥有了向上游渗透的能力——以进口LNG为主要路径。

在过去一年里,多家城市燃气公司抓住国家油气管网公司成立后的机遇,首次获得了进口LNG的权限。例如,华润燃气于2020年11月,首次争取到LNG接收站的窗口期,获得了首艘6.40万吨的国际LNG自主采购,缓解了供暖季LNG市场价格上涨带来的经营压力。

而原本就拥有LNG接收站的新奥集团、广汇集团则进一步加大了进口的规模。

新奥集团董事局主席王玉锁对记者说,国家油气管网成立之后,天然气产业更加市场化发展,下游企业可以更方便地向国内外上游企业采购天然气。新奥以自营的舟山LNG接收站为支点,可以打通国内各个区域市场。

按照2020年的市场行情,国际进口的LNG更具有价格优势,新奥因此增加了LNG国际现货的采购量,现货和长协比例达到了1:1。另一方面,新奥能源也在加大管道气的采购力度,与BP签订了为期2年、每年30万吨的管道天然气采购合同。为了打通上下游产业一体化发展,新奥集团通过资本重组,将新奥能源并入新奥股份,使后者成为天然气上下游一体化的企业。

据中石油集团经济技术研究院发布的《2020年国内外油气行业发展报告》统计,新奥集团、广汇集团、佛燃能源等非“三桶油”企业2020年的进口LNG总量为724万吨(约101亿立方米),同比增长70.7%,占全国总进口量的比例提高3.7个百分点,达到10.8%。

大型城市燃气企业还在争相新建或扩建LNG接收站,申能集团、浙能集团都在2020年新扩建了LNG接收站。据上述报告统计,2020年共有5座LNG接收站扩建完成,新增接收能力1085万吨/年。目前,中国在建LNG接收站共10座,另有7座接收站正在扩建。到2025年,总接收能力将近1.8亿吨/年,民营企业旗下的LNG接收站接卸产能将占比超过25%。

埃信华迈(IHS Markit)天然气研究与分析副总监卢潇对记者表示,对于有实力的城市燃气公司来说,上下游一体化会是发展的方向。这既有利于控制供应成本,还可以保障自身天然气供应的安全,在市场里更有主动权。

城市燃气公司为了获得更稳定的上游气源,还在加紧与国际石油公司建立紧密合作,甚至成立合资公司。例如,佛燃能源集团于去年11月与美国切尼尔能源公司签署协议,拟在5年时间内采购26船液化天然气。道达尔集团与申能集团签署合作协议,前者每年将向后者供应140万吨LNG。两家公司还将成立一家合资企业,道达尔和申能的持股比例分别为49%和51%。该合资企业将向上海及周边长三角地区的客户销售液化天然气。

合资公司的成立,不仅意味着申能与上游企业的联系更加紧密,还意味着国际石油公司首次向中国天然气下游市场布局。道达尔是全球第二大私营LNG供应商,全球市场份额10%左右。在与申能成立合资公司之后,道达尔还计划与其他城市燃气公司建立合资公司,拓展长三角之外其他地区的下游市场。

道达尔LNG中国副总裁博宏对记者表示,中国政府推动天然气产业的市场化改革,会吸引更多的企业加入下游市场,这样的情况在美国和欧洲也曾出现。道达尔看好中国天然气下游市场的前景,但成立合资公司面临的风险也更大:此前向中国出口LNG是以美元结算,但运营下游市场业务将以人民币结算,是完全本地化的业务。

03、寡头竞争:天然气产业的未来格局

在市场集中度提高的情况下,天然气下游会不会出现像上游市场一样的寡头垄断,进而是否会抬高天然气终端价格?

记者采访的多位业内人士均认为,未来中国天然气下游市场将出现寡头竞争的市场格局,即寡头会存在,但是不会出现垄断高价,竞争仍然激烈。此外,城燃企业要提高竞争力,还需要创新商业模式,开拓更多元化的相关业务。

上述大型城燃企业负责人表示,能源行业寡头垄断多出现在产业发展初期。随着改革的推进,天然气市场发展到更成熟的阶段,下游寡头垄断的格局难以形成。而且城市燃气行业技术含量整体偏低,在资源量较为充足、需求为王的时代,巨头想建立寡头垄断很难。至于垄断高价,在天然气供应紧张的时期和区域可能会出现,但不会成为全年或者整个市场的主要特征。

业内认为,天然气产业市场化的程度会提高,但市场化不一定会导致价格下降。卢潇说,天然气供应侧的多元化将使天然气价格从原有的平均成本定价,逐渐变为边际成本定价。未来下游天然气价格的走势,取决于几个因素:向边际成本定价过渡的速度、上游资源的边际成本水平、中间环节成本管控和下降程度。

面对新的产业形势,各城燃巨头在扩大规模效应的同时,还在积极布局相关多元化的战略。华润燃气在财报里表示:伴随着新能源汽车行业的快速发展,本集团在充电站领域持续发力。2020年,新投运充电站38座,累计投运充电站107座,全年售电较同期增长30.80%至1.68亿度。同时,加强了在氢能源终端销售市场的开拓与探索,新投运加氢站2座,累计批准建设及投运加氢站9座。

新奥能源2020年的净利润位居四大城燃公司之首,基于丰沛的现金流,该司母公司新奥集团正在大力培育数字化智能业务。据记者了解,新奥集团计划到2029年,数字化产业智能业务和天然气业务收入达到1∶1。

王玉锁说,天然气行业将进入薄利多销的阶段,竞争越来越激烈。新奥要增强规模效应,同时更要创新商业模式。不仅卖天然气,还要为客户提供最优的用能解决方案。以泛能网为核心的用能体系是新奥创新商业模式的基础,泛能网会基于客户的产业特点、用能需求,提供综合用能方案,包括天然气,也包括太阳能,风能、地热。

“在这个能源转型的时代,天然气企业面临的压力和挑战更大了。”刘毅军说,天然气行业成本监审在加强,曾依靠行政手段获得的高利润将逐渐被压减。同时,新能源以及电力产业对天然气的替代竞争压力增大,新的竞争对手不断加入,这使得城燃巨头必须挖掘新的利润增长点。向综合能源服务商转型,是城燃企业一个较好的发展方向。

正在加载...

正在加载...