1. 西澳洲天然气定价机制

西澳洲是澳洲最大的天然气生产基地,拥有澳洲92%的天然气资源。2018年澳大利亚生产1301亿m3,国内消费414亿m3,其余大部分出口到中国、日本、韩国等亚太地区。西澳洲每年消耗了1/3以上的国内天然气气量,主要是工业、采矿、发电和居民,其中工业和发电占比超过70%,居民占比不到20%。2006年西澳政府宣布了天然气保留政策,意在保障西澳的天然气供应和价格平稳;具体政策为在西澳每个LNG项目需要保证15%的天然气供应西澳本地消费。

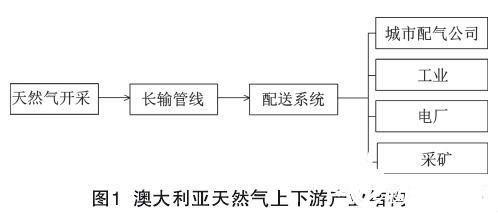

图1是澳大利亚天然气行业市场结构,包括上游开采、中游长输和配送及下游用户。上游天然气开采和下游大用户供应属于竞争性市场,政府极少干预,而中游的长输和配送则属于自然垄断受政府严格监审,上中下游均允许私人投资。下游用户包括城市配气公司、工业、电厂和采矿等,居民用气主要由城市配气公司供应。

西澳洲天然气单价主要是以上游供应商与下游用户双边谈判协议为主,当实际用气量超过双边谈判时的确定量时,其超出部分可以向实时现货市场购买。实时现货市场在西澳洲比较小,大部分大用户都采取长期合同稳定气价。虽然在珀斯市有许多供应商,但是用气价格受到经济管理局(ERA)的监督。这里着重介绍西澳洲居民用气价格。

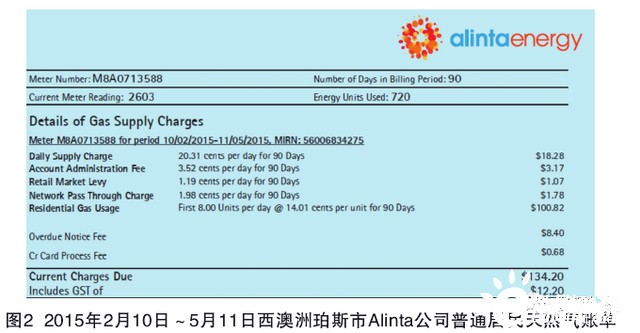

西澳洲天然气单价由固定费用和气量费用两个部分组成。图2为2015年2月10日~5月11日西澳洲珀斯市Alinta公司某普通居民天然气账单。这个季度共90天,用了720m3的天然气。根据账单共有5种费用,分别是每天供应费、账户管理费、零售市场费用、管网费和居民用气费。前4种费都是按照天数计算,无论用不用气,都要交纳固定的费用,每天的固定费用为$0.27($0.203 1+$0.0352+$0.011 9+$0.019 8),90天的固定费用为$24.3($18.28+$3.17+$1.07+$1.78)。第5种费用是既按照天数又按照用气量计算。按照用气量计算的部分是采用阶梯气价,与国内恰好相反,气用的越多反而单位价格越便宜。因这个季度平均每天用8m3的天然气,每立方米气适用气量费用$0.140 1,90天的气量为720m3,气量费用为$100.82($0.140 1×720)。这个季度天然气消费共$134.2,即上述的固定费用和气量费用之和,平均每方天然气需要$0.186 4。(注,文中出现的$均为澳大利亚币)。

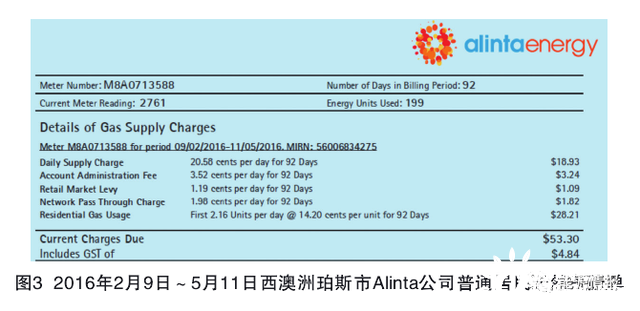

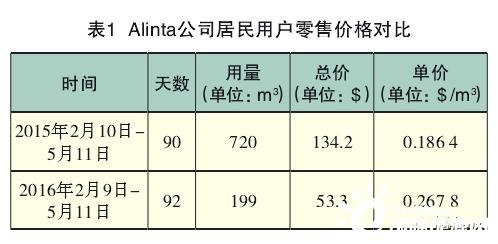

图3为2016年2月9日~5月11日西澳洲珀斯市Alinta公司另一位普通居民的天然气账单。该季度共92天,共消费199m3的天然气。前4种每天的费用是一样的。对于第5种费用,平均每天消耗2.16m3,适用单价$0.142,比上一年的单价贵$0.002。这个季度需要缴纳$53.3(包括税$4.84)给Alinta公司,平均每方需要$0.267 8,单价比上一年贵了43.6%,仅仅是因为用气量的不同,用气量小气价反而贵。对比如表1。

在西澳洲,一般非居民用气价格会比居民价格用气便宜。非居民用户包括工业用户和商业用户,这里非居民用户取某一商业用户为例,对于工业用户情况也一样。图4中居民用气价格是2016年7月1日调整过以后的价格,对比图2、图3和图4,我们发现固定费用中的每天供应费由图2的每天$0.203 1提高至图3的每天$0.2058,最后到图4的$0.208 5,价格调整主要受这段期间每天供应气量(管网负荷率)、供应成本的影响。上面部分是城市地区居民客户用气价格,下面部分是商业客户用气价格。商业用气价格和居民用气价格的价格模式一样,也是由固定费用和气量费用组成。从图4可以看出商业气价的固定费用中的每天供应费为$0.181 2,少于居民的每天供应费$0.208 5。同时每立方米气的气量费用$0.131 1(每天前100m3)、$0.105 1(每天超过100m3部分)也低于居民用气的$0.143 9(每天前12m3)、$0.1298(每天超过12m3部分)。

2 澳大利亚天然气行业管理

澳大利亚由6个州和两个领地组成。在联邦制下,各州和领地政府都对能源问题负有宪法意义上的责任。各州和领地在能源领域制定政策和法条需要由州议会通过,然后由州和领地政府负责实施。

澳大利亚联邦政府部门主要负责制定能源法律法规和监督这些法律法规的实施情况,不负责具体的能源勘探和开发事宜。联邦政府委员会(Council of Australian Governments,“COAG”),委员会的主要成员包括首相、各州和领地的主要负责人以及各相关部门部长等,其功能是讨论澳大利亚各项重要改革事项。

能源部长委员会(Ministerial Council on Energy,“MCE”)由联邦和各州(地区)的能源部长组成,主要是从国家层面推动并完善能源供给侧监管的框架体系。下设四大独立于政府能源事务方面的监管机构,分别是:能源监管委员会、能源市场委员会、竞争和消费者事务委员会以及各州司法监管体系。

能源监管委员会(Australian Energy Regular,“AER”)职责是对输配电、趸售电、电力市场和天然气市场进行监管。能源市场委员会(AustralianEnergy Market Commission“AEMC”),职责是根据澳大利亚相关法规规定,制定电力和天然气市场规则,并向政府提供相应的咨询服务。竞争和消费者事务委员会(Australian competition and consumer commission “ACCC”),职责是对是否能公平参与竞争进行监管,也有对市场参与者各自的责任和权利进行告知的义务。ACCC成立于1995年,独立于政府的组织机构。AER是ACCC的重要组成部分,但又是独立于ACCC运作。司法监督(Jurisdictional regulators),各州或领地设立各自的司法监督部门,联邦政府和各州或领地的监管机构间不存在隶属关系。

监管部门的监管行为不当或与产业参与者之间出现分歧,且双方协商不一致时,利益受损方可通过司法程序解决。立法监督、司法监督和社会监督等方面都建立了对监管部门相应的完善监督机制;由中央联邦能源规制委员会负责监督州际之间的天然气交易和天然气批发价格,各州则由州政府授权公共事业委员会监管天然气行业,西澳洲是经济管理局(ERA)负责。

对于具有自然垄断的管道公司,澳大利亚政府采取经济管制措施。管道公司必须向第三方开放,政府或授权机构对承担运输(Transmission)服务的公司和配送(Distribution)服务的公司在价格和服务两个方面进行监管。管道运输公司由竞争和消费者事务委员会(ACCC)对回报率和是否开放竞争进行监管。

输配公司由各州政府授权的机构监管价格。而在西澳州都是由经济管理局(ERA)监管。管道拥有者必须向监管机构提供向第三方开放的情况,包括管输费、管道运行成本、管道容量等信息。管输费的计算,有服务成本法(cost of service)、内部资本回报率(IRR)、净现值(NPV)等3种方式可以选择。管输费和配运费被监管机构监管,西澳州由ERA监管,但大部分州由能源监管委员会(AER)监管。

西澳洲的天然气市场由AEMO负责运行,AEMO运行着澳大利亚大部各州的电力与天然气市场。AEMO按照《天然气服务信息条例》,各管道公司必须向AEMO提供相应信息,并每年缴纳会费。AEMO负责信息公开的运行,每年对外公布GSOO(The Gas Statement of Opportunities)报告,报告中详细介绍了该年度西澳洲天然气市场的运行情况,供会员单位参考。AEMO每天在官方网站上公布西澳洲天然气供需信息。

其他州和领地的监管与西澳洲有所不同,在零售行业管理、配网管理、管道运输管理和批发业务管理都由AER管理。

3 结论

在澳洲,居民气价比非居民气价贵,而且居民用气量越多,价格越便宜,这都与我国的情况相反。

在澳洲,虽然各个州和领地的监管机构不尽相同,但是他们监管的内容和职责相当清晰。虽然不同的部门监管的内容不同,但是监管秩序井井有条,不会出现九龙治水现象。纵观澳洲的政策制定职能包括:制定行业相关的法律法规、拟定行业阶段性的发展战略、制定市场准入与退出机制、规定行业相关产品的定价原则;而监管委员会则负责执行政策与监督执行明确的宏观经济目标以及行业政策的具体规定和标准,其具体职能涵盖范围较为广泛,如对油气资源、市场准入、定价、服务及质量标准、安全和环保等领域实行监管,并以经济监管为重点。