切换行业

切换行业

在碳中和的大背景下,新能源发电转型是投资大主题之一,而传统发电厂因此开启了一轮急速的估值修复行情。

然而,预期已很大程度打满,加上业绩未能跟上,便导致电力板块成为了今年以来领跌的板块之一。

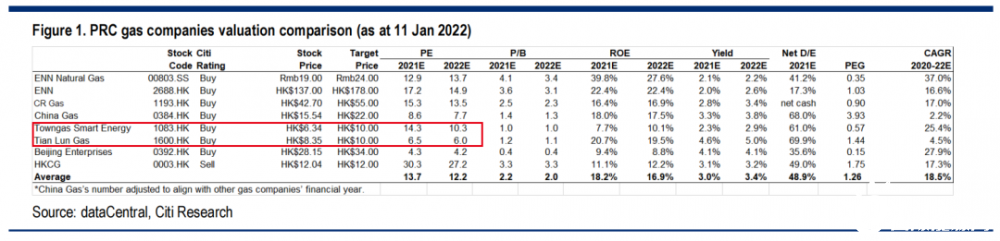

事实上,转型逻辑不只局限于发电厂,同样适用于天然气运营商,而天伦燃气股价亦因此创逾多年新高。

一方面,在当下动荡的股市中,天伦的低估值以及持续回购提供了很大的安全边际。另一方面,在燃气主业稳定增长的基础上,新战略将发展新的成长曲线,为估值向上打开了空间。

根据天伦发布的2022-2024三年战略规划,在维持发展高质量城市燃气主业的同时,将进一步拓展及创新低碳能源业务,目标成为中国一流的绿色低碳能源供应及服务商。

天伦坐拥逾160万名农村燃气用户,无疑为发展户用光伏市场提供了肥沃土壤。

同时,天伦不但已与三家国企签署合作协议,早前亦引入了新股东和新高管,反映出其转型的决心和行动力。

展望未来,随着战略规划落地推进,公司将有望获得更多资金青睐,成为股价持续上涨的动力。

一、实践路径明确,打造气电协同发展

天伦提出的三年战略规划,不但拥有明确的实践路径,更给出了具体的量化指标,包括未来三年零售销气量年复合增长不低于25%以及创新业务2024年收入不低于全公司10%。

面对大环境的不确定性,公司有底气提出这指标,相信基于两大因素,一是国内对能源供应稳定性的需求,将推动天然气需求持续增长;二是低碳能源服务具有广阔的市场空间,而天伦能借自身资源抓住当前窗口期。

具体来看,在燃气业务上,天伦将通过内生增长以及并购驱动销气量增长。

前者在于拓展消费需求大的工商业用户,加速社会经济向绿色低碳转型,以及大力推动居民清洁取暖,为国家减霾减碳做出积极贡献。

后者在于把握未来几年行业整合的窗口期,收购优质项目的同时,拓展市场区域,成形协同效应。

值得留意的是,天伦于去年首次出台了股份奖励计划,有望大幅提高提升核心队伍积极性,对并购大有助力。

在主业以外,天伦亦将大力推动创新业务的发展。在近日的电话会议上,公司便表示目前在以下四个方面进行推动:

1)取得较为核心业务 - 屋顶光伏以及相关的气电协同方向上的项目推动,例如在现有经营区域与合作良好的伙伴进行市场方面的合力拓展;

2)清洁取暖。天伦提出天然气+可再生能源作为符合热源供给需求的清洁供暖方式,以多元化方式满足客户需求;

3)主要针对天伦工商业用户的工业综合能源业务。目前工商业用户已经主动提出需求,希望公司能够在提供天然气的同时,进一步提供其他工业能源的服务,而天伦已列明用户清单及需求,协同各区域公司共同探讨能源供给方案;

4)低碳交通能源方面的探索。天伦将依托加气站,探索组合性低碳交通能源服务方案。

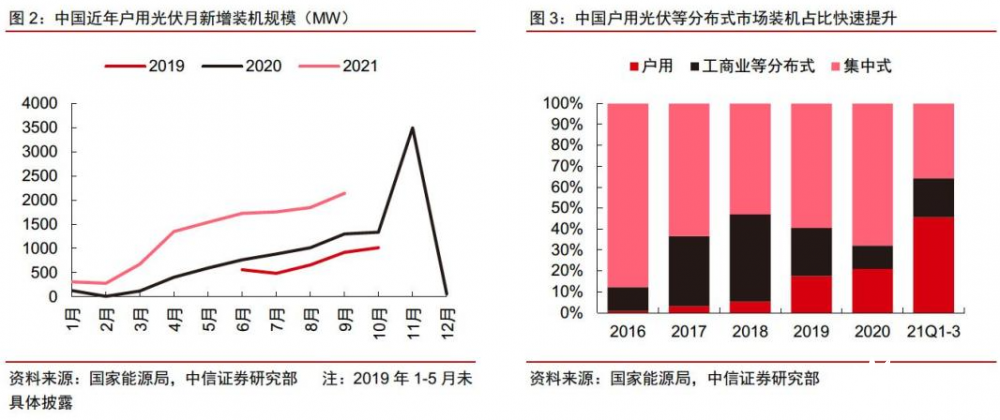

值得留意的是,屋顶光伏被例为核心业务,主要在于相关市场受政策推动、技术进步等多重因素带动,其发展已进入快速爆发阶段。

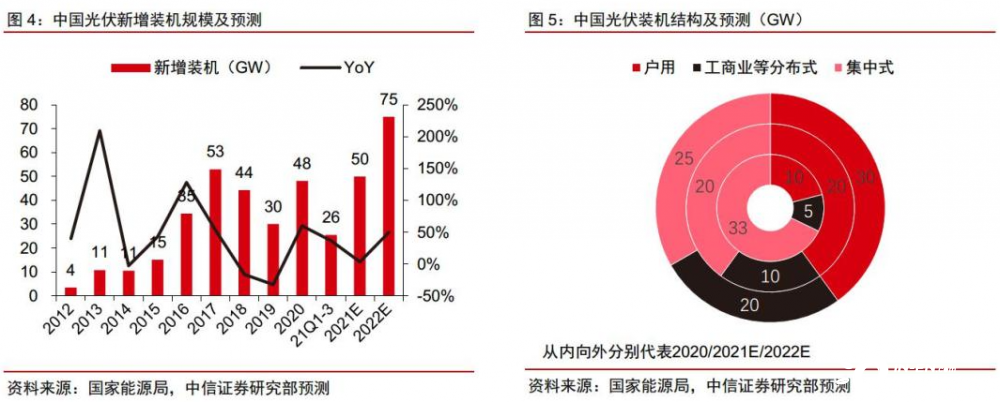

于2021年前11个月,全国户用光伏累计装机为16.5GW,同比增长64%,成为去年国内光伏景气度最高的细分领域,装机占比更大幅提升至47%。

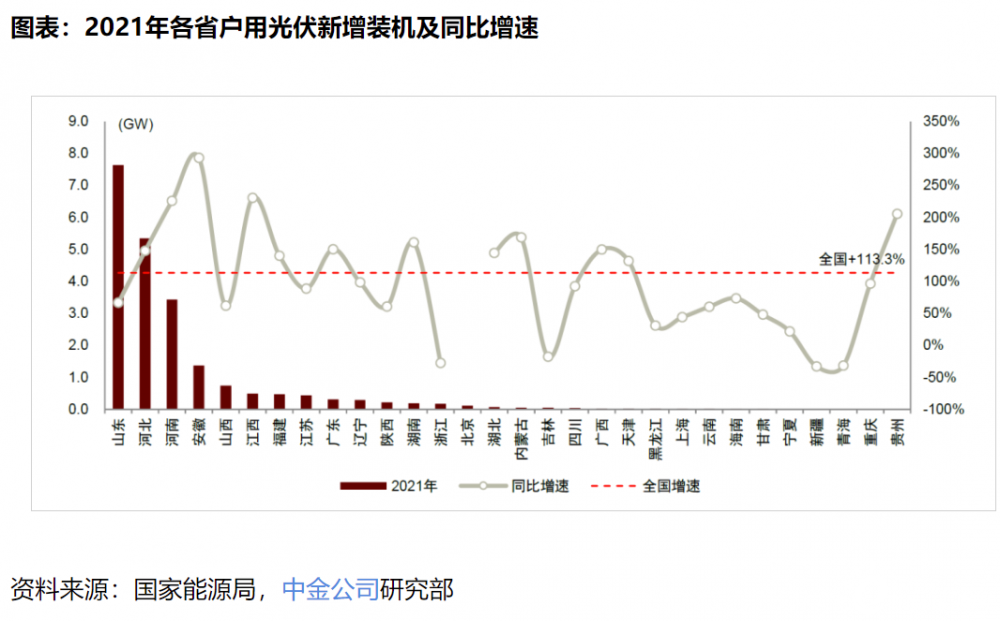

从省份来看,河南、山东和河南三省户用总装机占全国近80%。

河南作为人口大省,建筑屋顶资源丰富,开发分布式光伏潜力巨大,只是过去国内以集中式光伏发电为主,未能凸显河南优势。但此次在政策推进下,对天伦发展户用光伏无疑是个好机遇。

根据河南省规划,于“十四五”期间风、光装机新增2000万KW,争取2025年全省可再生能源装机达到5000万KW以上,市场前景广阔。

于2021年9月,河南全省屋顶光伏发电开发行动举行集中签约。据悉,全省共有66个县(市、区)开展屋顶光伏整县开发试点建设,全部建成后,可有效开发屋顶面积2.4亿平方米,建设光伏发电约1500万KW,直接投资约600亿元。

截至2021年上半年,天伦的农村用户累计覆盖超过 160 万户,对农村用户了解透彻,加上丰富的市场开发经验,有望切入户用光伏市场,打造气电协同高质量发展。

二、做足准备,新规划整装待发

从战略推进来看,天伦去年开始已开展一系列动作,为新发展做足了准备。

首先,于2021年7月,天伦获具国企背景的珠海港作为新战略股东入股,持股量近12%,为战略发展打开了新篇章。

珠海港的背景和实力不但同样雄厚,近年更积极推进新能源发展,如今业务覆盖了光伏、风电、燃气发电和城市燃气等,有望与天伦共同构建以新能源技术与传统燃气服务相结合的新型能源服务体系,通过强强联合发挥现有资源的更大商业价值。

其后,天伦分别与国电投河南、中节能和中电建建立战略合作伙伴关系,进一步奠定其发展基础。

● 与国电投的战略合作:

国电投是国家能源领域的龙头企业,布局涉及电力、热力、煤炭、电站服务等领域,更是首个宣布碳达峰时间的央企,明确2023年实现国内“碳达峰”。

截止2021年11月底,国电投电力总装机超1.9亿KW,清洁能源占比超60%,可预期未来必将通过快速落地光伏和风电等项目来实现公司双碳目标。

其中,国电投河南更是河南省最具发展潜力的综合能源供应商,电力装机规模达到973.57万KW,清洁能源占比达30%,转型空间巨大,特别是河南光照资源条件丰富,发展分布式光伏优势明显。

● 与中节能的战略合作:

中节能是我国城市低碳供能领域的领先企业,亦为中国节能集团在建筑节能业务领域的平台公司,其区域能源业务包括可再生能源、工业余热、分布式能源等领域,能与天伦共同探讨城市级与居民小区级的分布式供暖业务,推动清洁能源与新能源的综合利用。

● 与中电建的战略合作:

中电建河南为具有国家工程设计综合甲级资质的大型综合设计企业,业务涉及发输变电、核电、新能源、建筑、市政、物流仓储、境外工程等多个领域,未来有望提升天伦在电力方面的能力,以及充分发挥其在全国16个省份上百个地区县的覆盖能力以及51座加气站的运营实力,助力天伦转换加气站为充电站、储能站,迎接新能源汽车后市场即将爆发的机会。

不难发现,上述国企均具备新能源技术以及开发经验,能与天伦的客户和市场资源实行优势互补。

从市场角度来看,以中电建为例,股价于大半年内累涨逾140%,便是基于新能源的巨大市场空间,而公司作为碳中和建设龙头将会大幅受惠。

因此,可期天伦与多间国企巨头合作后,能发展自身的资源优势,促使新能源业务提速发展。特别是在整县屋顶光伏背后,众多方的利益交织其中,与国资协同拓展最为理想,将更有效撬动资源配置,而上述合作明显只是天伦战略的开端。

除了拓展对外合作,天伦内部亦迎来履新高管上任,积极推动战略落地。

据了解,新总经理秦玲在清洁能源领域具备丰富经验,曾先后担任国家智能交通系统工程技术研究中心的交通数据分析中心经理、新奥集团执行副总裁、中民新能常务副总裁、启迪环境副总裁。

尤其是在新奥的十多年里,秦玲见证和参与了其从单一的燃气运业务向综合能源供延展的全过程,这宝贵经验不但能让天伦借镜,亦能帮助公司更好地抓好工作落实,进而加速新能源领域的发展。

为把握新时代,天伦在半年时间里完成一系列布局,并成立了新业务事业群专注于开展与管理创新业务的战略合作相关事宜,充分展现其团队强大执行力,而落地推进成果预期将逐渐显现。

就目前来看,天伦股价虽然处于三年多的高位水平,但估值仍低于行业平均,亦不及同样提出了转型计划的港华燃气。在行业之中,两者是继新奥之后积极转型新能源的第二梯队。

其中,港华燃气重点发展工业园,为工商业客户提供分布式光伏,天伦则基于自身优势着重于户用光伏。

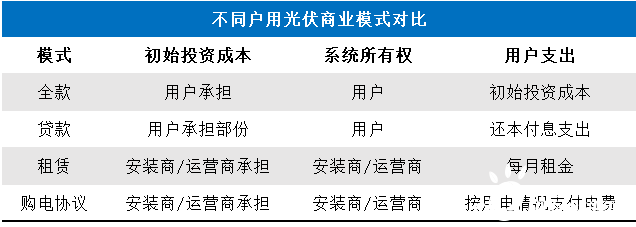

比较下,发展工商业光伏的资本投入较大,而户用光伏则可通过市场多样化的商业模式,更好地解决用户关心的价格、安装及收益痛点,从而更快推进业务发展。

自去年以来,户用光伏不论是规模或增速更优于工商业等分布式。于2021年前11个月,户用光伏占整体约47%,达到16.5GW,而工商业分布式光伏超5.7GW。

往未来展望,分布式光伏发用电灵活,资源与负荷相匹配,而且建设门槛低,加上在政策推动下,国企亦将从之前专注于集中式光伏,逐步加大投入发展分布式光伏,将促使其继续作为国内光伏装机的增长主力。

发展户用光伏与推进天然气进农村所面对的难题类似,均需要全面下沉的渠道去触达用户,而民企在开发渠道方面能力较为优胜。

因此,由民企主导,与国企分工协作推动,将是分布式光伏健康发展模式,这相信亦是多家国资巨头与拥有渠道优势的天伦合作的原因之一。

最后,从创新业务的合作模式来看,无论是光伏、清洁供暖,还是工业园区的用能改造以及加气站升级改造,这些行业领域的合作模式都是不一样的,尤其是发展潜力最大的光伏,具体模式仍有待落实,这相信最终会进一步影响市场对天伦的估值。

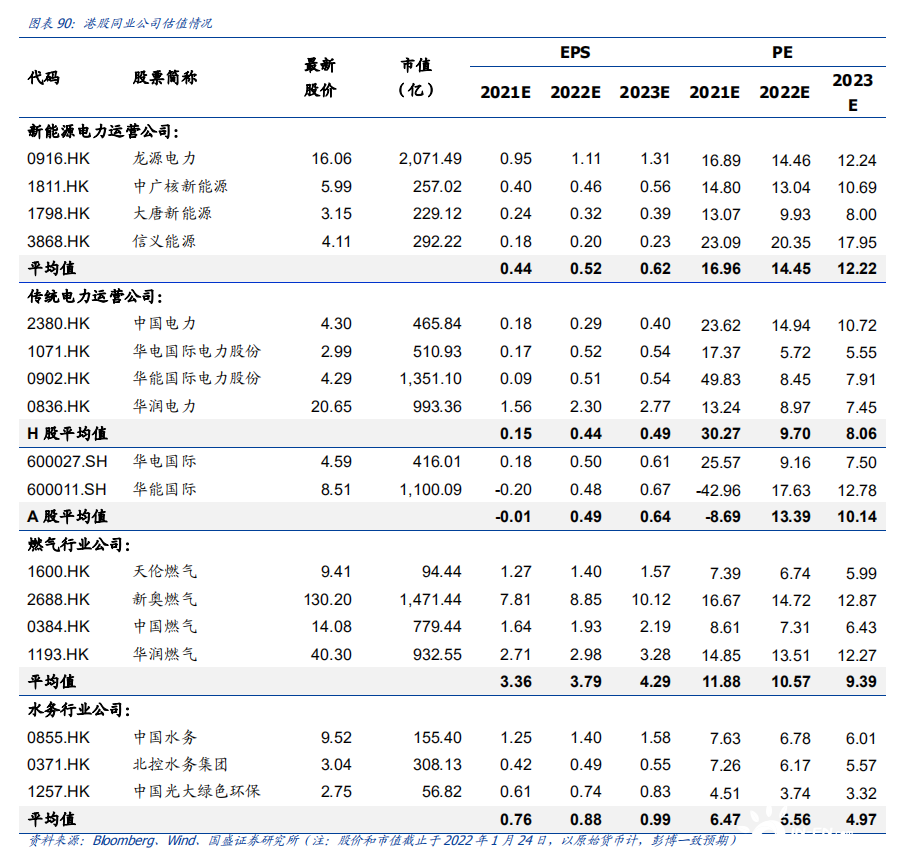

可憧憬的是,如果业务模式更倾向新能源运营公司,天伦的中枢估值将会获得提升。目前新能源运营板块的平均估值约15倍,高于燃气板块约11倍的水平。

三、结语

河南是我国户籍人口第一大省,常住人口达到9937万人,于全国31个省份中排名第三。而且,河南农村人口有4429万人,非常契合发展分布式光伏市场,潜力巨大。

天伦在河南扎根多年,天然上拥有着庞大发掘空间,而公司目前拥有逾160万名农村燃气用户有待转换,可令其在创新业务上的推动更为容易。

同时,天伦亦拥有3.4万以上工商业用户,未来随着光伏发电的成本下降以及多元化的客户端用能需求,工商业屋顶发展潜力同样巨大。

只是,这种无型资产尚未被市场完全发掘,主要来自对商业模式真正落地的质疑。

不过,天伦陆续与三大国企签订合作,为其竞争力背书的同时,亦能利用在新能源领域的经验助推天伦的发展,这点在过往天然气的下沉已充分证明了其执行力,而且公司亦已经建立的成熟且充满活力的运营团队。

总括而言,投资衡量的无非是赔率和概率,而这两者如今均在天伦身上有所体现。

一方面,国内对能源稳定的需求,将进一步推动天然气发展的可持续性,增加了天伦主业的确定性。另一方面,创新业务的潜在增量,又极大提高了天伦的赔率。

从这个角度上说,不论是业务发展或是股价走势,天伦的新征程才刚刚开始。

正在加载...

正在加载...