切换行业

切换行业

写在前面:2022年上半年,国际油气市场弥漫着供应担忧的气息。供需基本面矛盾让位,地缘政治风险因素主导全球油气市场,国际油价自3月以来一直在100美元/桶上下高位震荡,国际天然气价格也冲至历史高点,欧洲市场供应不足的担忧情绪波及亚洲市场,预计下半年全球油气市场供应依然紧张。

2022年上半年国际原油期货价格

2022年上半年国际天然气现货价格

地缘政治风险支撑上半年价格涨幅超60%并高位徘徊

供应偏紧国际油价下半年将宽幅震荡

2022年上半年,市场对地缘政治风险高度敏感,国际油价持续上涨后在高位徘徊。下半年,石油市场基本面仍保持偏紧状态,地缘政治溢价短期难以消退,将继续给油价带来重要支撑。

上半年地缘政治风险支撑油价高位

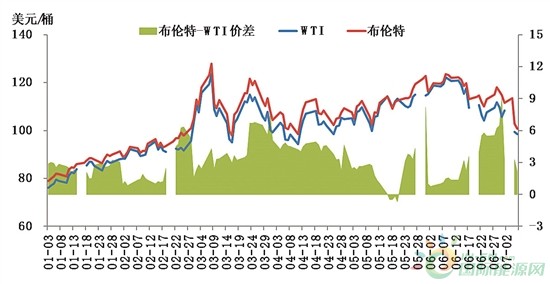

上半年,市场对原油供应紧张的担忧支撑国际油价走高。尽管疫情仍然严峻,但燃料需求受到的影响比预期小,整体需求乐观。欧佩克+坚持小幅增产,加之一些产油国增产困难,石油资源供应紧张的担忧加剧。同时,市场对地缘政治风险高度敏感,国际油价持续上涨后在高位徘徊。

中国石油经济技术研究院石油市场研究所高级经济师霍丽君表示,上半年,布伦特原油期货均价达104.94美元/桶,同比上涨39.71美元/桶,涨幅达到60.9%;WTI原油期货均价达101.77美元/桶,同比上涨39.55美元/桶,涨幅达63.6%。

今年年初,国际油价主要受供需关系影响,小幅度持续攀升。欧佩克+维持40万桶/日的小幅增产计划,实际增产速度慢于增产计划,部分产油国实际生产能力并不乐观引发供应偏紧预期。虽然新冠肺炎疫情仍有干扰,但全球需求前景乐观。加之全球局部地区局势紧张等地缘政治和石油市场意外事件给油价带来支撑。

俄乌冲突爆发后,欧美多国展开对俄制裁,市场对全球石油供应短缺的担忧大幅升温。对俄罗斯制裁持续升级、美英禁运俄罗斯石油使得国际油价大幅上涨。3月8日,布伦特原油期货价格升至127.98美元/桶,为2008年7月23日以来最高。

3月31日,美国表示从5月开始在6个月内每天从战略储备中释放100万桶原油,此举创有史以来最大规模释放量纪录。国际能源署也表示,其成员国计划在6个月内释放1.2亿桶战略原油储备。此外,国际货币基金组织等机构下调全球经济增长预期等因素叠加,国际油价承压有所回落。但俄罗斯石油产量下降、欧盟可能对俄罗斯石油实施制裁、利比亚石油生产中断等因素继续支撑油价,布伦特原油期货价格总体保持在100美元/桶以上高位震荡。

随着欧盟推进对俄罗斯石油禁运、中国疫情缓和、美国即将迎来夏季出行高峰、欧佩克+减产执行率再创新高,国际油价震荡走强,6月8日,布伦特原油期货价格升至123.58美元/桶高位。随后美联储宣布近30年来最大加息力度,超预期加息75个基点,美国政府也试图通过降税等措施打击油价,市场对经济衰退的担忧加剧,国际油价承压有所回调。

下半年石油市场基本面仍然偏紧

下半年,国际油价将走向何方?霍丽君研究认为,主要需要关注全球金融风险、石油需求变动、欧佩克+增产动向以及地缘政治等因素。

美联储强势加息导致全球货币政策快速转向,各国经济均面临利率提升、经济放缓压力。全球金融市场系统性风险加大,发达经济体中“欧债危机”重燃,日本金融稳定性堪忧;新兴经济体中资本市场开放度较高、美元债务较多的国家将承受巨大风险。预计2022年全球经济增长2.9%,较2021年回落2.6个百分点。在经济走弱的背景下,高油价也将抑制全球最大石油消费国——美国的石油消费。

此外,疫情多点散发则会影响中国的石油需求增长,而中国是全球第二大石油消费国、第一大原油进口国。霍丽君表示,基准情景下,预计今年第三季度世界石油需求季节性环比提高160万桶/日,至9860万桶/日,为疫情前同期的98.9%,略高于第二季度的98.8%,但低于第一季度的99.9%;预计第四季度世界石油需求环比提高40万桶/日,恢复至疫情前的99.4%。

欧佩克+减产协议将于9月到期,美国总统拜登7月访问沙特阿拉伯。目前欧佩克+中只有沙特和阿联酋具有一定增产能力,协议到期后两国的增产动态将影响国际油价未来走向。不过,当前全球剩余产能明显不足,如果沙特等国增产将导致剩余产能进一步下降,石油供应弹性降至极低水平,油价中的供应风险溢价将相应上升。此外,尽管今年以来伊核谈判进展不及预期,但是如果后期双方达成协议,美国解除对伊朗石油出口制裁,将给市场供应和油价带来压力。

霍丽君分析,基准情景下,俄罗斯石油供应将随欧盟禁运进一步下降、伊朗原油年内不会大规模重返国际市场、委内瑞拉供应小幅增长、欧佩克+完全退出减产后沙特等国不进一步大幅增产,下半年世界石油市场供应将小幅大于需求,全球石油库存将有所提高。考虑到美国等国释放战略石油储备,下半年经合组织国家商业石油库存将有所回升,但截至今年年底仍将低于5年均值水平。

总体来看,在全球石油库存低、石油行业投资不足的背景下,欧美等国制裁导致的俄罗斯石油减产的担忧将进一步加剧基本面压力,仍将给油价带来基本面支撑。同时,欧美等国若实施对俄罗斯石油限价,油价上涨概率高于下跌概率。

霍丽君认为,全球经济衰退风险加大,从宏观和金融层面令油价承压,同时高油价、经济走弱、疫情反复等因素对石油需求的抑制作用愈发明显。不过在全球石油库存低位、剩余产能紧张、投资不足背景下,石油市场基本面仍保持偏紧状态,地缘政治溢价短期难以消退,将继续支撑油价。基准情景下,预计下半年国际油价宽幅震荡,需高度警惕下行风险,但在地缘政治因素冲击下也存在再度冲高的可能。(记者 王玥)

欧洲市场供应不足担忧情绪波及亚洲市场

国际天然气市场供应形势难乐观

今年以来,受地缘政治因素影响,欧洲天然气市场供应担忧情绪加剧,并波及亚洲市场。欧洲采取加大LNG进口措施来弥补管道气进口的下降,自美国进口LNG大幅增加,造成美国供需收紧。预计全年,全球天然气市场供应紧张形势加剧。

上半年全球天然气需求放缓 地缘政治因素影响气价升至历史高位

2022年以来,全球天然气需求增速显着放缓。1-6月,全球天然气需求约2.04万亿立方米,同比下降3%。其中,欧洲天然气需求同比下降11%,亚洲同比下降1%,中东和非洲同比下降24%,中南美同比下降4.1%;俄罗斯中亚和北美地区天然气需求分别上升12%和4.8%。

受高气价和管道气进口下降影响,一方面,欧洲加大LNG采购,弥补管道气下降;另一方面,采取需求侧管理,积极采取节能措施降低天然气需求,鼓励加大煤炭利用。1-6月,俄罗斯供欧洲管道气量(不含土耳其)380亿立方米,同比下降36%。欧洲LNG进口量6450万吨,同比上升53%。其中,从美国进口约2960万吨,同比上升157%,占欧洲LNG进口量的46%。管道气供应下降,LNG进口大幅增加,持续推升欧洲气价。TTF现货价格曾一度高至72.2美元/百万英热单位(MMBtu)。1-6月,TTF现货均价达31.6美元/MMBtu,同比上涨309%。

为应对天然气供应下降和高气价,欧盟委员会发布REPower EU计划,其中一部分内容为倡导采取节能措施和加大替代能源利用。德国发布节能要求,将建筑物采暖温度降低2摄氏度、限制汽车行驶速度。按此测算,估计建筑物能耗可减少10%,交通能耗可减少7%-9%。

此外,德国重启10吉瓦的煤电机组,奥地利重启梅拉赫废弃煤电厂,荷兰解除2022-2024年的煤电限制,意大利推迟退煤计划。上半年,欧洲加大煤炭进口,德国、荷兰、法国煤炭消费量同比上升14%。

亚洲市场需求受到抑制,供需平衡。欧亚气价联动持续增强,欧洲吸纳全球大量LNG资源,持续推升亚洲市场LNG现货价格。3月7日,欧洲价格飙升至72.2美元/MMBtu,3月8日,东北亚LNG现货价格随之涨至70美元/MMBtu的历史最高。1-6月,东北亚LNG现货均价31.5美元/MMBtu,同比上涨252%。

受高气价抑制,主要消费国需求不旺。1-6月,中国、日本和韩国LNG需求同比分别下降18%、4%和3%。东南亚新兴市场受高气价抑制更加显着,印度LNG需求增速由2021年的3%降至-12%,孟加拉国需求增速由485%降至-1.1%,巴基斯坦需求增速由20.3%降至-5.3%。

北美市场供需收紧。今年以来,美国加大LNG出口,原料气需求旺盛;5月以来,美国大部分地区因高温天气,发电用气需求上升。地下储气库低位运行,供应趋紧。1-6月,美国LNG出口量4255万吨,同比上升26%。截至6月末,地下储气库工作气量637亿立方米,同比下降11.6%,较过去5年平均水平下降12.5%。美国HH现货价格也大幅上涨,1-6月均价升至6.07美元/MMBtu,同比上涨88%。

下半年全球天然气出口能力下降 欧亚市场供应紧张形势将加剧

从全球天然气产量和需求看,产量略高于需求量,能够满足全球消费。但由于地缘政治因素造成的区域供需失衡,将造成下半年供应紧张。叠加美国LNG出口能力减少,将加剧紧张形势。

美国LNG出口能力下滑。6月,由于美国Freeport LNG发生事故,停产产能约为1500万吨/年。这一项目复产时间一再推迟,到7月初最新消息显示,将推迟至10月逐步复产。Freeport LNG项目产能约占美国LNG出口总产能的20%,对欧洲供应量占LNG总进口量的10%。据初步测算,将造成欧洲进口量下降1.2%-1.5%。

俄罗斯管道气出口有进一步降量可能。6月14日,受压缩机问题限制,俄罗斯供应欧洲的“北溪1”管道气量出现下降。6月初,“北溪1”日均供应量约1.6亿立方米,6月15日后维持在6300万-6400万立方米/日,目前仍为下降走势。叠加“北溪1”计划于7月中旬开始检修,后期恢复供应存在不确定性。

欧洲储气库库存或将再度告急。欧盟委员会要求成员国在2022年11月1日前保持库存水平在80%。目前,储气库水平约58%,在美国和俄罗斯供应下降的情况下,叠加近期挪威多个气田工人罢工,造成产量日环比削减13%。预计欧洲天然气供应紧张加剧,80%的库存目标较难达成。

亚洲需求将回升。亚洲主要国家进入“迎峰度夏”发电用气高峰,后期注库需求和冬季需求将持续回升。日本、韩国在前期转口LNG至欧洲,高气价抑制两国进口,目前日韩两国库存相对偏低,后期需求有望回升。受高气价抑制,亚洲新兴进口国加大煤炭和燃料油替代天然气,进口需求受到明显抑制。

由于资源出路不畅,区域结构性供需错配问题将更加突出。虽然预计全年全球天然气需求负增长,增速由上年的4.6%降至-0.3%,但供应侧矛盾问题会造成全球LNG市场供应紧张加剧。一方面,传统LNG出口国产量下降,新增LNG供应能力不足。受澳大利亚、尼日利亚等传统LNG出口国受气田投资不足、原料气产量下降等因素影响,出口量呈下降走势。另一方面,新增LNG供应能力有限。预计2022年全球新增LNG供应能力2300万吨,低于需求增量,国际气价持续高位运行。

贸易方面,管道气贸易量下降,全球多地LNG资源加速流向欧洲。下半年及未来一个时期,全球天然气贸易增长将主要依靠LNG贸易拉动。预计全球LNG贸易增速维持过去5年平均水平,LNG贸易在全球天然气贸易中的占比进一步提升。(白桦 中国石油经济技术研究院)

机构看市场

国际能源署

石油市场的前景很少像现在这样不确定。不断恶化的宏观经济前景和对衰退的担忧正在打压市场情绪,同时供应方面仍存在风险。目前,发达经济体的石油需求增长低于预期,加之俄罗斯供应的波动,已导致石油市场总体平衡态势出现松动。

虽然高油价开始影响经合组织国家的石油消费,但以中国为代表的新兴发展中国家在新冠肺炎疫情结束后,出现了超出预期的需求反弹。预计2022年世界石油需求增加170万桶/日,达到9920万桶/日。预计2022年,全球石油供应平均水平为1.001亿桶/日。

全球石油库存仍然处于极低水平。由于政府大规模发行股票,经合组织工业股票略有回升,但仍比5年平均水平低近3亿欧元。由于欧盟对俄罗斯石油禁运将于今年年底全面生效,石油市场可能再次吃紧。由于上游和下游的闲置产能都很低,需求方可能需要采取措施降低消费和燃料成本,这将对新兴市场产生巨大影响。

欧佩克

预计2022年世界经济增长基本保持在3.5%。经合组织国家的石油需求将增加180万桶/日,非经合组织国家的石油需求将增加160万桶/日,总石油需求预计平均为1.003亿桶/日。

非欧佩克国家2022年的石油供应量有望增长210万桶/日,平均将达到6570万桶/日,主要是美国、加拿大、巴西、中国、哈萨克斯坦和圭亚那的拉动;而产量下降的主要是俄罗斯、印度尼西亚和泰国。

美国能源信息署

由于经济活动可能不像预测的那样强劲导致能源消费低于预期。而导致能源供应的不确定因素包括制裁如何影响俄罗斯的石油生产、欧佩克+的生产决策以及美国石油和天然气产量的增长速度。

2022年,全球石油库存将增加80万桶/日。库存增加反映了美国和欧佩克石油产量增加以及消费增长放缓。预计2022年全球石油消费量增长220万桶/日。欧佩克原油产量将增加240万桶/日,平均2870万桶/日;美国原油产量平均为1190万桶/日。预计2022年美国天然气干气产量平均为9620万立方英尺/日,比2021年增加3%。2022年预计美国天然气消费量比2021年增加3%,达到平均8590万立方英尺/日。

正在加载...

正在加载...