切换行业

切换行业

美国成为能源危机的受益方,欧洲受冲击最大,俄罗斯面临多重阻碍,各国共同应对能源危机的意愿不足,全球能源合作前景不明。

“化石能源多年来投资不足的影响将持续发酵,近中期能源价格难以大幅回落,全球能源治理失信,能源系统韧性受损。”在12月1日中石油集团经济技术研究院与标普全球(S&P Global)共同举办的国际能源高峰论坛上,中石油经研院院长余国如上表示。

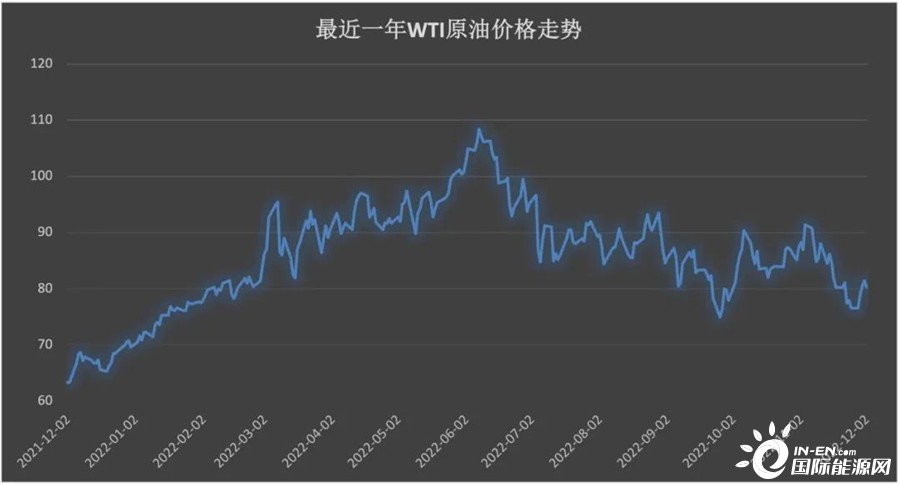

数据来源:Wind

余国是在发布《全球能源安全报告》时做出如上判断的。该报告从能源的可获得性、可持续性、可承受性和系统韧性四个维度对全球能源安全进行了评价,相比2021年,2022年这四个维度的指标都出现恶化。其中可获得性(Availability)和可承受性(Affordability)下滑最为显着,前者的突出问题是地缘冲突加剧,供应中断频发;后者的突出问题是能源价格暴涨,居民和企业用能成本高企。

地缘政治冲突是加剧能源危机的关键因素,而对各方损益不同。余国总结道,美国在全球能源市场的掌控力提升,成为全球最大的液化天然气(LNG)生产国,逐步占领了欧洲市场,成为此次危机明显的受益方。

欧洲是这次能源危机的震中,受地缘政治危机冲击最大,能源进口中断频发,可获得性风险大幅增加。

俄罗斯正在失去欧洲市场,同时面临贸易和投资的多重阻碍。2022年以来,俄罗斯对欧洲出口油气大幅减少,对亚洲出口油气大幅增加。

地缘冲突加剧了能源危机,而在供需基本面上,非化石能源投资占比持续上升,化石能源投资缺长期不足。

余国介绍,2021年全球能源投资总额为2.2万亿美元,同比增长14%。2022年预计增长8.5%,其中非化石能源投资占比增至6.5%。

但油气领域投资长期低迷,未来增供能力下滑。2014年至2021年,全球油气勘探开发平均投资为3400亿美元,仅为2014年的一半。2021年,全球LNG产能增长754万吨/年,同比仅增长1.6%,为7年来最小涨幅,2022年产能仍将保持低位。

新增产能增长乏力,能源储备也持续走低。

以石油储备为例,2021年以来经济合作与发展组织(OECD)成员国原油库存下降,当年年底较年初下降9.7%,2022年上半年再下降3.2%。全球石油剩余产能从2021年下半年以来快速下降,到2022年6月底,石油输出国组织(OPEC)拥有的剩余原油生产能力降至244万桶/日,不到2021年初的一半。

根据美国能源信息署(EIA)的定义,原油剩余产能是指可在30天内释放并持续至少90天的最大现存产能,其中不包括受制裁不能自由进入市场的停产产能。原油剩余产能降低,意味着短期内可供增产的产能受限。

上游投资不足是此轮能源危机的大背景,而地缘冲突加剧了危机。这导致能源价格上涨,能源成本居高不下,欧洲受影响最大,居民能源支出上涨,工业产能受限。

中石油经研院的报告显示,全球能源负担指数达到10.9%,为历史高位。欧洲17个国家的能源补贴达到GDP的1%以上,12国居民用能支出占家庭总支出10%以上。钢铁巨头安塞勒·米塔尔关闭了两个位于德国的工厂,化工巨头巴斯夫关闭了路德维希一体化基地的部分产能,宝马、赢创、液化空气、科思创、SSAB等公司开始寻求产业转移。

不仅用能成本,在大宗商品价格上涨的影响下,新能源开发的投资成本也发生逆转,由降转升。

报告显示,2021年以来,国际大宗商品价格进入上升通道,能源商品价格指数上涨102%,预计2022年能源价格指数将再上涨88%。

受能源原材料价格上涨及供应链中断影响,新能源开发成本由降转升。2022年,各类能源平准化度电成本增加3.5%-13.5%,其中煤电增加9.3%,陆上风电增加8.7%,光伏增加13.5%。

对于未来短期的趋势,国际能源市场依然面临诸多不确定性,并且各方合作意愿减弱。

2022年12月5日,欧盟对俄罗斯进口原油的制裁将开始生效,2023年2月5日起将停止进口俄罗斯石油产品;2022年10月, OPEC和俄罗斯等产油国组成的OPEC+宣布自11月起减产200万桶/日;G7国家计划限制俄罗斯原油价格,欧盟对俄罗斯天然气价格的限价措施也酝酿出台。

标普全球大宗商品地缘政治与国际事务主管卡洛斯·帕斯卡尔在当天的论坛上表示,2022年3到9月,俄罗斯原油出口相比2021年每天增加了90万桶,这是由于欧盟的制裁到12月才开始执行,与此同时,中国的原油需求每天下降了60万桶,这给全球带了150万桶/日的缓冲。

卡洛斯·帕斯卡尔表示,接下来的两个月,欧盟、G7和OPEC+采取的措施将改变全球石油市场的格局。在他看来,欧盟的制裁、中国的防疫政策、央行利率和伊朗及中东局势会是接下来影响油价的地缘政治因素。

他预测,倘若前述的150万桶/日的缓冲消失,中国经济复苏带来50万桶/日的需求增长,OPEC+的已经减产100万桶/日,美国的战略石油储备可能每天减少50万-100万桶/日,这将带来每天300万桶-400万桶的缺口,油价可能攀升至130美元-140美元/桶。

而倘若各国央行为了应对通货膨胀采取加息措施,可能导致全球需求减少,油价可能会落到70美元/桶的水平。这两种情景在未来几个月都可能发生,而卡洛斯·帕斯卡尔预测的基准情境中,油价将在90美元/桶至100美元/桶的波动。

余国预计,俄罗斯油气贸易重新分配尚需时日,全球油气供应紧张状态还将持续;化石能源投资不足影响将持续,近中期全球能源价格难以大幅回落。

更复杂的地缘政治仍将恶化能源安全,余国表示,地缘阵营化导致生产国与消费国利益交集空间缩小,全球分工逻辑改变,预计全球能源治理效能难以快速恢复,各国共同应对能源危机、实现政策协同的意愿不足,未来能源合作前景面临巨大挑战。

正在加载...

正在加载...