切换行业

切换行业

编者按:非洲拥有丰富的油气资源,探明储量在全球占比持续提升,2021年以来,屡获重大油气发现,2022年油气产量增速明显。据国际能源署(IEA)预测,到2030年,非洲用于工业、货运和农业的能源需求将在现有基础上增加40%。此外,在欧盟能源进口多元化战略中,非洲占据重要地位。供需两侧共同发力推动非洲地区油气资源勘探开发。

阿尔及利亚、埃及和利比亚成为产量贡献主体

非洲油气勘探开发前景广阔

李莹 中国石油勘探开发研究院

勘探屡获发现 上游业务表现亮眼

2022年初,道达尔和壳牌在纳米比亚获得Graff和Venus两个油气发现。Graff是纳米比亚第一个油气发现,据标普全球估算,Graff的可采资源量可达4亿桶轻质油和3.4万亿立方英尺天然气;Venus的可采资源量高达40亿桶轻质油和5万亿立方英尺天然气;11月初,埃克森美孚宣布20年来首次在安哥拉获油气发现,可采资源量估计近5000万桶。伍德麦肯兹预测,一系列重大发现将拉动非洲地区上游投资大幅攀升,到2025年,上游投资将在2020年低点的基础上翻一番,非洲上游业务的表现优于全球其他地区。

以科特迪瓦盆地的发现为例,有利的油藏条件为西非油气发现商业化开发奠定了基础。根据伍德麦肯兹对位于大西洋两岸转换型大陆边缘的森诺曼/阿普特期储量超过1亿桶油当量的15个油气发现地质油藏条件的对比,水深400米左右浅水区的全部7个油气发现均集中在西非地区。科特迪瓦的Baleine、纳米比亚的Venus和Graff都属于低碳排放资源,是当前受资本纪律约束的国际大石油公司眼中的优势资源。

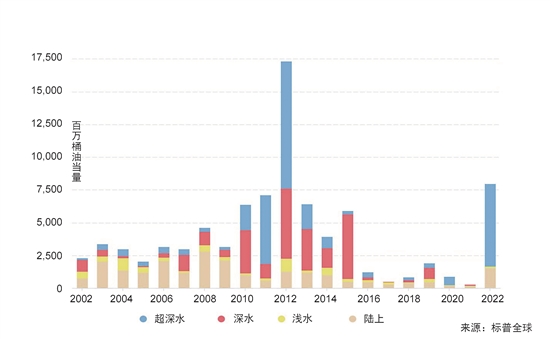

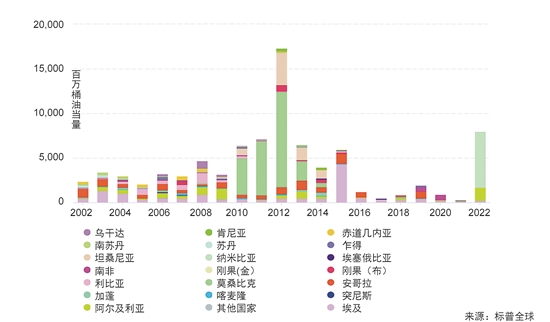

据2022年《bp世界能源统计年鉴》,非洲探明石油储量由1990年的580亿桶升至2020年底的1251亿桶,占世界总储量的比例由近5.9%升至7.2%;同期天然气探明储量由8.2万亿立方米升至12.9万亿立方米,占世界总储量的比例维持在7%左右。

据伍德麦肯兹统计和预测,2011—2020年间,非洲地区常规资源发现量累计610亿桶油当量,几乎是全球其他地区的两倍。截至目前,非洲地区剩余油气资源量仍高达1399亿桶油当量。非洲还拥有630万亿立方英尺天然气资源量,且一半为2000年以来的发现。

北非3国领跑产量贡献 区位优势明显

《bp世界能源统计年鉴》数据显示,2021年非洲石油产量比2020年增长了5.2%,达到728.6万桶/日,占全球同期的8.1%;天然气产量同比增幅11.7%,达到249.2亿立方英尺/日,占全球同期的6.4%。2021年非洲石油和天然气产量增幅领跑全球,北非主要产油国阿尔及利亚、埃及和利比亚是产量贡献的主体。

据伍德麦肯兹统计,截至2021年底,阿尔及利亚、埃及和利比亚3个国家产量合计625万桶/日,占非洲总产量的69%。3个国家的剩余资源量合计约694亿桶油当量,占非洲总剩余资源量的近一半。阿尔及利亚是非洲最大的天然气生产国和第三大石油生产国,油气产量份额占非洲地区总产量的1/3左右。利比亚剩余可采资源量位居非洲各国之首,拥有超过300亿桶油当量,占非洲总剩余可采资源量的21.5%。埃及自2017年以来,天然气产量快速提升,达到日均60亿—70亿立方英尺,扭转了本国天然气匮乏的局面,当前埃及油气产量近177万桶/日,占非洲产量份额的约20%,仅次于阿尔及利亚。

北非3国油气业务发展具有高度相似性:

一是本国政府收入严重依赖油气,对油气业务控制力强,本国石油公司参与度高。阿尔及利亚和利比亚政府收入的90%来自油气销售,天然气出口是埃及为数不多的外汇来源之一。阿尔及利亚自1962年独立以来,国家石油公司(Sonatrach)在与外国投资者合作项目中的股权占比由10%提高到目前的51%。利比亚国家石油公司Agoco在几乎所有油气项目中拥有50%的权益。埃及在产品分成合同中规定了本国油气公司持股50%且在合资公司中处于主导地位。

二是广泛吸引外部投资,是国际大石油公司非洲油气业务主阵地之一。阿尔及利亚通过大石油公司和外国投资者的参与,突破老油气田提高采收率(EOR)的技术瓶颈,弥补非常规油气开发管理经验的不足。利比亚需要外部投资实现油气收入最大化,并帮助该国加快基础设施建设。埃及对外投资环境友好,尽管上游业务较为成熟,但在项目各阶段仍依赖外国投资及其特色技术。除Equinor外,其他6大国际石油公司(bp、壳牌、道达尔能源、雪佛龙、埃克森美孚和埃尼)在埃及均有上游业务。埃尼公司堪称国际石油公司在非洲地区油气上游业务运营的佼佼者。据标普全球统计,埃尼是在非洲地区上游油气业务占比最大的国际大石油公司(非洲业务占其全球业务的一半以上)。

三是因消费市场路径条件优势,欧洲成为北非3国主要的油气出口市场。阿尔及利亚是世界最大的天然气出口国之一,也是欧盟第二大天然气供应国。2021年,阿尔及利亚天然气出口量高达550亿立方米,80%流向欧洲。据IEA统计,今年上半年阿尔及利亚出口至西班牙的天然气累计达45.77亿立方米,同比增长超过38%。意大利与阿尔及利亚于今年4月新签署的天然气供应协议中将天然气进口量增加约40%。今年8月,阿尔及利亚向欧洲总输气量同比增加了12%。利比亚位于地中海南岸,西欧国家是利比亚原油的主要出口地。埃及于2018年实现天然气自给自足,2021—2022财年埃及天然气产量达到692亿立方米,比2015—2016财年增长了66.3%。

南部非洲开发潜力可观 合作前景广阔

南部非洲的莫桑比克、纳米比亚、乌干达和科特迪瓦均由于勘探大发现,有望成为非洲地区新兴产油国和未来上游投资的热土。南部非洲油气工业处在起步阶段,当前油气产量微乎其微。莫桑比克天然气产量主要来自陆上Pande-Temane气田,日产气约4.71亿立方英尺,日产凝析油1000桶;科特迪瓦当前产量不到6万桶/日,纳米比亚和乌干达当前尚无油气产量。

据伍德麦肯兹数据,莫桑比克近10年累计发现油气资源量达240亿桶油当量,其中98%为天然气,预计莫桑比克的高峰油气产量超过88万桶/日,占非洲油气总产量的20%;2022年初,纳米比亚发现的Venus和Graff油气田高峰产量保守估计可达20万桶/日; 埃尼在科特迪瓦Baleine重大油气发现将科特迪瓦的油气可采资源量增加一倍,达到16.17亿桶油当量,预计科特迪瓦高峰产量达12万桶/日。业界认为,到2030年,莫桑比克、纳米比亚和乌干达将跻身撒哈拉以南非洲地区的前5大产油国。

南部非洲当前财税政策极具投资吸引力。莫桑比克国家石油公司(ENH)参与全部油气作业,在最新勘探区块招标中,莫桑比克政府在绝大多数区块的勘探阶段最少持股比例仅为20%。11月13日,莫桑比克4区首批开发的科洛尔(Coral)浮式LNG项目实现首船LNG发运,从投产到外运用时不到5个月,极大地提振了外国投资者的信心。纳米比亚政府对参股没有强制性要求,但纳米比亚国家石油公司(NAMCOR)通常在授标区块过程中协商附带10%的股权。乌干达国家石油公司(UNOC)规定,在任何上游项目中最多持股比例为20%,在该地区国家中极具投资吸引力。

非洲地区LNG出口增长机遇与挑战并存

侯明扬 中国石化石勘院

2021年初以来,受极端天气因素推动天然气需求快速上涨叠加俄罗斯管道气供给量降低等影响,欧洲地区天然气库存量降至历史低位,天然气价格出现“淡季不淡”的“逆规律”上涨。

进入2022年,地缘风险持续恶化导致“北溪2号”天然气管道投产搁浅、“北溪1号”管道因9月底在波罗的海海域爆炸而无限期停供。现阶段,欧洲本土能源生产正处于“去化石能源”的关键时期,为弥补自俄罗斯进口管道气缺口,欧洲不得不通过在全球范围内采购液化天然气(LNG)提高库存水平。

在此背景下,地理位置距离欧洲相对合理、天然气资源禀赋良好且近年来屡有重大发现的非洲地区,未来或将迎来LNG出口增长的较好机遇。

非洲天然气发展迎来前所未有的机遇

从资源禀赋看,根据2022年版《bp世界能源统计年鉴》,非洲地区天然气探明储量约为12.9万亿立方米,略低于北美地区的15.2万亿立方米,但大幅高于欧洲地区的3.2万亿立方米。此外,受经济发展水平、地缘政治等因素制约,与中东和北美等地区相比,非洲地区油气勘探程度相对较低,特别是在非洲北部沙漠和环非洲海域等区域。近10年来,国际石油公司对非洲地区油气勘探投入持续加大,一批规模较大的整装气田获得发现,如道达尔公司在南非海上奥特尼夸盆地(Outeniqua)2019年发现的布鲁尔帕达(Brulpadda)气田,可采储量约5685万吨油当量;2020年发现的卢佩德(Luiperd)深水大气田,可采储量1.25亿吨油当量。

从计划新建产能看,在近中期,非洲地区2022年前获批新建的3个项目面临开发风险相对较小,将显着提高该地区LNG生产能力。其中,埃尼在莫桑比克北部海域附近的科洛尔(Coral)浮式LNG项目,今年第四季度正式交付产量。这个项目产能为340万吨/年,是非洲地区第一个浮式LNG项目,也是全球第一个深水浮式LNG项目。bp和科斯莫斯等公司在毛里塔尼亚和塞内加尔海上交界处合资开发的Tortue浮式LNG项目一期工程,预计于2023年建成投产,也将带来245万吨/年的产能规模。尼日利亚国家石油公司与埃尼、道达尔、壳牌等国际石油巨头共同投资的尼日利亚LNG项目第七条液化生产线,预计于2026年后投产,该项目产能为770万吨/年,投产后将使该国LNG年产能提升35%至3000万吨/年。

在中长期,一是毛里塔尼亚和塞内加尔具有未来稳定出口LNG的较好潜力。在此区域内,bp与合作伙伴科斯莫斯公司等计划扩建的Tortue二期工程,预计于2027年开工,设计产能270万吨/年;计划新建的Orca-Bir Allah浮式LNG项目预计于2028年开工,设计产能为260万吨/年。二是几内亚湾和莫桑比克拟新建LNG项目前景具有一定不确定性。其中,赤道几内亚的Fortuna浮式LNG项目计划于2027年开工,设计产能250万吨/年;喀麦隆的爱丁德LNG项目计划于2028年开工,设计产能120万吨/年。莫桑比克预计新建3个LNG项目,Coral项目二期工程设计产能250万吨/年,预计于2026年建成投产;位于莫桑比克阿丰吉半岛的莫桑比克LNG项目,设计产能1310万吨/年,预计在2026年前建成投产;Rovuma LNG项目设计产能1520万吨/年,但至今未获得最终投资决定,预计将于2031年建成投产。三是坦桑尼亚或将在2030年后形成较大规模LNG新建产能。今年6月11日,坦桑尼亚政府与Equinor和壳牌公司签署了框架协议,计划在坦桑尼亚林迪省开发两个LNG项目,坦桑尼亚政府称上述项目将于2025年完成最终投资决定。两个项目设计产能同为750万吨/年,均计划于2033年前后建成投产。

影响天然气发展的掣肘因素不容忽视

笔者认为,尽管非洲地区未来LNG出口增长面临较好机遇,但受本土天然气需求持续增长、LNG项目建设存在困难以及欧洲地区能源转型等因素综合影响,其未来发展也将面临较大挑战。

首先,非洲地区天然气需求增长将直接影响LNG出口增长。根据《bp世界能源统计年鉴》数据,近10年来东非、中非和西非地区年均天然气需求增长分别高达10.8%、7.5%和8.6%,增速居于全球前列;北非地区的阿尔及利亚和埃及两国近10年来年均天然气需求分别增长5.5%和2.6%, 2021年消费量已分别高达458亿立方米和619亿立方米。非洲地区天然气需求的增长,将导致非洲天然气在相同经济条件下优先实施本地区供给,也将影响对欧洲及全球其他地区天然气出口活动。

其次,非洲地区部分在建和拟筹建LNG项目面临一定开发风险。一是上游资源风险。在几内亚湾,埃克森美孚公司及其合作伙伴退出尼日利亚OML104区块,对区域内Fortuna浮式LNG等项目上游天然气供给或将产生一定影响。二是开发成本与商务运行风险。以坦桑尼亚两个LNG项目为例,一方面,项目上游气源为海上深水天然气开发区块,距离位于陆上的液化生产线较远,天然气开发及输送成本相对较高,将对项目收益产生较大影响;另一方面,坦桑尼亚两个LNG项目距离莫桑比克LNG项目仅120公里,在较小范围内存在多个产能规模较大且出口目标市场相似的LNG项目,或将在商务运行上存在风险。三是油气东道国的安全风险也不容忽视。

最后,欧洲地区能源转型或将对非洲地区LNG出口带来颠覆性风险。从中长期看,预计欧洲各国必将加速推进能源转型,在摆脱对单一来源进口化石能源依赖的同时,也将进一步巩固实现碳中和目标的雄心。由于LNG项目建设与投资回收周期相对较长,一旦欧洲地区能源转型获得突破,将大幅降低对天然气的消费需求,这也对现阶段以欧洲为主要出口目标市场的非洲天然气管道和LNG建设项目投资决策产生较大影响。

观点延伸

非洲油气合作需积极审慎投资创新合作模式

资源禀赋、能源政策、投资环境、商业化前景和基础设施等是开展非洲油气合作必须考虑的因素。

乌干达能矿部长在2022阿布扎比国际石油展览暨会议(ADIPEC)上指出,乌干达正积极引资,旨在到2025年实现14亿桶油气当量储量的商业化开发,本国炼厂建设基础设施和输油管道布局将成为吸引上游投资的附加条件。

埃及合作政策友好,历届政府重视油气合作条款的谈判,高度依赖外国投资和专业技术,同时,鼓励国际石油公司开发边际油藏。

阿尔及利亚页岩气资源位居全球第三,据阿尔及利亚石油开发署(ALNAFT)估算,页岩气地质储量超过4万万亿立方英尺。但目前其财税政策不足以吸引投资者进行开发。自2010年以来,在坦桑尼亚的鲁伍马盆地和海岸盆地的大型区块中,累计发现了超过35万亿立方英尺的天然气资源,但由于该地区是风险探区,基础设施有限,水深对技术的要求和现行财税体系苛刻,实现商业化开发尚需时日。

纳米比亚的两处发现是全球深水油气开发的技术临界水深,值得长期跟踪,但需审慎投资。

2022年8月,bp和埃尼完成安哥拉资产重组交割,组建Azule能源公司,bp和埃尼各持50%股份。Azule成为仅次于道达尔能源的安哥拉第二大资源持有者,双方重组后,共同开展勘探活动和现有项目的开发。这一合作模式整合了优势力量,变竞争为合作。类似的合作模式应深入研究,并结合石油公司自身特点创新合作方式,非洲上游勘探开发依然大有可为。

2002—2022年非洲已发现油气资源量——按资源类型

2002—2022年非洲已发现油气资源量——按国家

正在加载...

正在加载...