切换行业

切换行业

近日,上海国际航运研究中心发布《全球LNG海上运输市场报告(2021-2022)》。在全球经济增速放缓、地缘冲突持续、新冠疫情大流行的大背景下,2021-2022年LNG海运市场表现强劲,全球LNG运输市场运价一路狂飙,LNG运力供应短缺,新船订单突破历史新高,浮式存储和再气化装置(FSRU)产能极其紧张,LNG接收基础设施快速扩张,预计2023年这一趋势仍会持续。

一、全球LNG海运量持续增长

2022年LNG海运量达到了8.988亿立方米,增速达4.65%,总体保持稳定增长。主要有两方面因素:一是温室气体减排政策持续刺激天然气消费需求。《巴黎协定》生效后,2021年欧盟委员会(EC)公布旨在实现2030年55%减排目标的气候立法提案;然而完全清洁的替代能源技术生产规模较小或者发展并不成熟,促使LNG成为短期内较为理想的过渡能源,将催生LNG运力需求的增加。二是俄乌冲突迫使欧盟海运LNG需求激增。俄乌冲突后,欧洲对俄采取制裁措施,削减俄罗斯能源进口,外加俄罗斯向欧洲输送天然气的最大管道遭到破坏,约1670亿立方米的管道气运输被迫改为水路,双重因素叠加,导致欧洲液化天然气需求猛增,2022年欧洲国家液化天然气进口量总计增加60%以上,达到1.25亿吨。短期内管道修复和俄欧贸易关系的恢复较为困难,液化天然气海运量的增加在未来相当长的一段时间内将持续。

图1 2000-2022年全球海上LNG运输量及增速

数据来源:克拉克森,上海国际航运研究中心整理

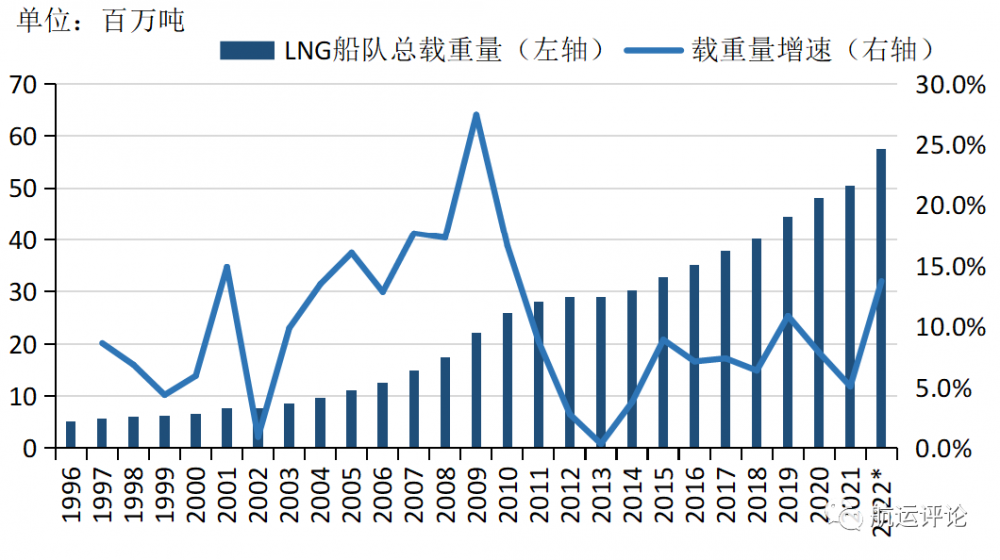

二、LNG船舶运力紧张,运价巨幅震荡

截至2022年底,全球海上LNG船舶数量增至713艘,比上年增加29艘,船队运力为57.44万载重吨,同比增加13.73%。然而,“北溪1号”管道遭到破坏后,欧洲45%的天然气管道运输将改为海运或其他替代能源。海上LNG运输需求将大幅增加, LNG船一船难求,导致租金价格疯狂上涨。2022年11月,16万立方米的LNG船的即期租船费率到达全年最高,比2021年同期上涨118.3%,达到平均每天42.63万美元(全年平均水平为13.15万美元)。随后由于欧洲库存饱和等因素导致LNG海运需求短期收缩,LNG海运价格迅速回落,至12月底跌至16.3万美元/天。

图2 1996年-2022年LNG船队总载重量及增速

数据来源:克拉克森,上海国际航运研究中心整理

图3 LNG即期租船费率

数据来源:克拉克森,上海国际航运研究中心整理

三、LNG新船订单创历史新高,中国船厂产能激增

数据显示,LNG船新船的订单量自2019年以来一直维持在较高水平。2020年、2021年和2022年的新船订单分别为54艘、85艘和170艘,其中14万立方米以上的大型LNG船订单分别为50艘、75艘和165艘。2022年的订单火爆,全年新增订单超出过去两年订单之和,创历史新高。中国LNG船舶生产线快速增加,2022年之前,只有沪东中华具有大型LNG生产线;截至2022年10月份,有江南造船、大船重工、扬子江船业、招商工业先后拿到进军大型LNG运输船建造市场的通行证。2022年,中国造船厂共获得了45艘LNG运输船订单,440万CGT,价值约98亿美元,全球占比超26.5%,沪东中华获得订单数最多,达37艘;大连造船厂和江南造船厂各获6艘订单;扬子江造船厂获得2艘订单。

图4 2010-2022年LNG订单数量及载重吨

数据来源:克拉克森,上海国际航运研究中心整理

四、亚洲LNG接收站建设增速放缓,欧盟再气化能力快速提升

到2022年11月,全球再气化能力达到了1010.4MTPA,同比增加3.6%。全球LNG接收站主要建立在亚洲板块,亚洲的再气化能力达到了564.6MTPA,同比增加0.86%;欧洲仅为185.4MTPA,同比增加3.4%。受欧洲管道天然气供应量急剧下降,欧洲各国加快安装浮式存储和再气化装置(FSRU),其比陆上LNG进口终端建设更快。德国当前正在推进5个新的FSRU项目和两个陆上LNG进口设施项目的建设,其中位于北海威廉港的首个海上接收站(FSRU)已于11月建成;希腊计划新建5个FSRU项目,目标是成为东南欧地区的天然气供应中心。荷兰、意大利、爱尔兰、法国、芬兰、爱沙尼亚、塞浦路斯和波兰等国家均在计划建设FSRU项目,大量的FSRU需求导致产能供应紧张,交货期延长。

图5 2000-2022年全球LNG再气化总产能

数据来源:克拉克森,上海国际航运研究中心整理

五、2023年LNG海上运输市场展望

展望2023年,短期来看,国际经贸环境依旧严峻,全球通胀率仍处于高位,美联储加息进程尚未结束,国际能源消费需求面临较大下行压力。加之俄乌冲突背景下,全球能源贸易发展态势仍存在较大不确定性。但海运LNG取缔了欧洲的管道气运输方式,短期内仍将面临运力短缺的局面,叠加季节因素,2023年有以下预期:

(1)LNG海运量仍将持续上升。俄乌冲突背景下,欧洲面临的能源危机短期内难以改变,欧洲将会和除美国之外的更多天然气出口国签订天然气贸易协议,以稳定能源供应,绝大多数的天然气运输将会采取海运方式,进一步催生LNG海运量。根据克拉克森预测,2023年世界海运液化天然气贸易量将达到9.33亿立方米。

(2)LNG 运价将在高位震荡。欧洲天然气价格受季节、库存和资本因素影响较大。2022年年底,因欧洲库存饱和,预期库存足够欧洲过冬,天然气价格出现大幅下跌。2023年,随着北半球天气回暖,天然气消费需求与冬季相比有所改善,但仍处于供不应求局面,下半年随着库存消耗和冬季来临,天然气消费和LNG运输需求将会逐步增加,LNG运价也将随之波动,呈现先抑后扬走势,整体处于高位震荡。

(3)LNG新船订单仍将保持旺盛势头。短期内,因欧洲的能源贸易格局,导致全球LNG运输市场仍处于运力短缺阶段,2023年LNG新船订单将保持旺盛势头。根据克拉克森预测,2023年将有54艘LNG船舶交付到LNG运输市场,其中14万立方米以上的船舶有43艘。2023年全球的LNG船订单将达到83艘,继2022年之后持续保持旺盛势头。

正在加载...

正在加载...