日前,上交所网站披露,浙江浙能燃气股份有限公司(简称 " 浙能燃气 ")已递交招股书并获受理,拟登陆主板市场。中金公司为主承销商。

作为浙能集团的一员,浙能燃气主要经营范围为浙江省内,省内市占率为 8% 左右。但是与全国性燃气公司相比,公司受到经营区域的局限性较大,未来业绩增长空间或较为有限。此外,由于受地缘政治影响,公司还面临着天然气价格上涨导致的业绩下滑风险,以及未来天然气市场化改革带来的不确定性影响。

01

背靠浙能集团、中石化

浙能燃气前身为城燃有限,由浙江省能源集团有限公司(简称 " 浙能集团 ")以货币形式出资 1 亿元于 2010 年 11 月成立。2021 年 8 月城燃有限整体变更为股份有限公司。

截至本次发行前,浙能天然气、长城燃气、绿能基金分别持有浙能燃气 63.00%、25.00% 和 12.00% 股权。其中浙能天然气系浙能燃气直接控股股东,浙能集团则通过浙能天然气间接控股浙能燃气,公司实际控制人为浙江省国资委。如若此次成功 IPO,浙能燃气将成为浙能集团旗下继浙能电力、宁波海运、浙江新能和锦江环境之后的第五家上市公司。

长城燃气和绿能基金均为浙能燃气申报上市前引入的战略投资者。其中,长城燃气为中石化全资子公司,2021 年 7 月长城燃气以 6.13 亿元认购增资价款对城燃有限增资,其中 2.82 亿元计入注册资本,持有 25% 股权。绿能基金即浙江浙能绿色能源股权投资基金,其实际控制人也是浙江省国资委。

公司股权结构图

图片来源:浙能燃气招股书

02

经营局限于省内,关联交易占比高

浙能燃气主要产品及服务为天然气销售和天然气工程安装服务,公司从上游天然气供应商购入管道天然气或 LNG(液化天然气),通过其建设运营的门站、储配站、各级输配管网,将天然气输配、销售给各类用户;同时向用户提供相应的燃气设施的安装服务。

从经营数据来看,2019 至 2021 年和 2022 年上半年,公司实现营业收入分别为 36.70 亿元、34.73 亿元、51.02 亿元和 35.96 亿元,实现净利润分别为 1.34 亿元、2.21 亿元、3.55 亿元和 1.83 亿元。其中,公司天然气销售收入占当期主营业务收入的比例分别为 90.79%、88.71% 和 89.31% 和 90.30%,是公司最主要的收入来源,天然气工程安装服务收入占比分别为 9.21%、11.29%、10.69% 和 9.70%。

公司经营业绩表

报告期各期,公司主营业务毛利率分别为 10.10%、13.67%、12.85% 和 9.12%,呈下滑趋势,且低于行业平均水平。近年来,随着我国天然气行业市场化改革步伐加快,监管政策、市场环境、气源供应等方面的不确定性加大,公司面临的未来毛利率波动风险更大。

公司的采购天然气主要为管道天然气和 LNG(液化天然气)。2019 年度至 2022 年上半年,公司天然气采购金额占营业成本的比例分别为 85.36%、80.50%、84.98% 和 89.99%。受俄乌局势影响,天然气价格自 2021 年 11 月以来持续上涨,虽然根据上下游价格联动机制,非居民企业价格可以及时调整,但居民用气价格变动需经听证会通过,无法及时调整,因此自 2021 年 11 月以来,公司向居民用户销售价格一直低于采购价格。若天然气价格持续上涨,而公司无法及时转移或消化成本压力,公司业绩将面临下滑风险。

浙能燃气主要经营区域位于浙江省内,省内市场占有率达到 8% 左右,在浙江省内处于领先地位。不过,受到资本实力等诸多因素的限制,公司进入其他地区开展业务的难度较大,在一段时间内仍将局限于省内,这也意味着公司未来业绩增长空间或较为有限。

此外,需要指出的是,报告期内,发行人与控股股东浙能集团及其控制的企业发生的关联交易占比较高。报告期内,发行人向关联方采购商品或接受劳务的金额分别为 21.40 亿元、11.82 亿元、24.64 亿元和 23.86 亿元,占当期营业成本的比例分别为 65.14%、39.67%、55.84% 和 73.41%。同时发行人气源采购主要来自浙江省内,呈现较强地域性特征,未来如果浙江省内区域市场环境、供销政策变化将对可能公司的经营业绩及财务状况造成影响。

03

天然气市场临改革,或流失大客户

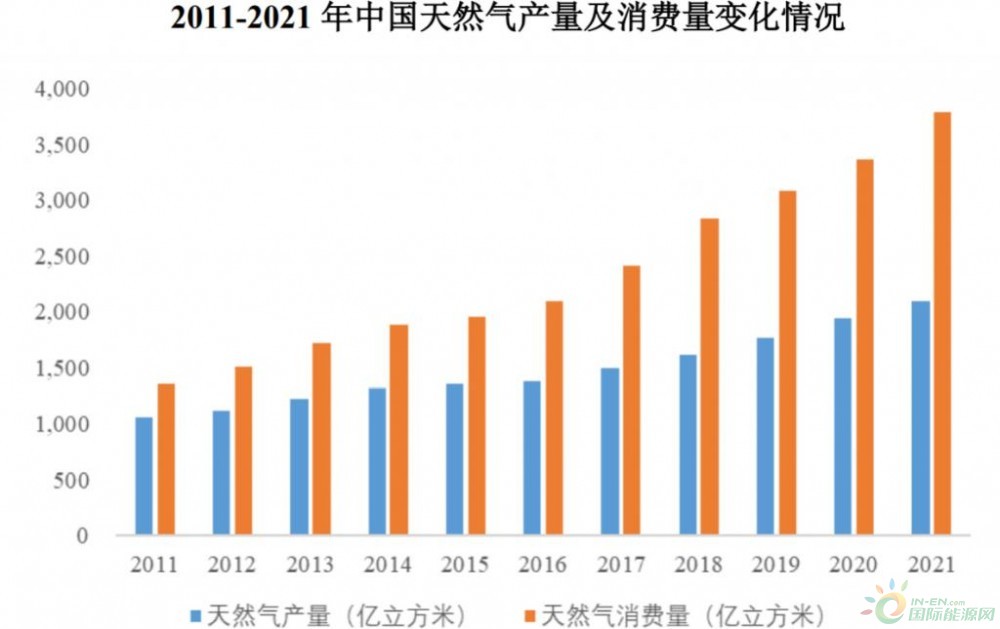

近十年来,中国天然气消费量不断增加,2011 年至 2021 年,我国天然气消费量由 1352 亿立方米上涨至 3787 亿立方米,年复合增长率达 10.9%。同时随着西气东输、海气登陆、进口 LNG 等各大项目工程的建成与投产,我国城市天然气市场发展迅速,用气人口规模持续扩大,用气总量迅速增长。近年来中国城市天然气供气总量快速增长,2021 年中国城市天然气供气总量达 1721 亿立方米,较 2020 年增加了 157 亿立方米,同比增长 10.06%。

自 2007 年起,我国天然气消费速度逐渐超越生产速度,且产销差呈现逐年扩大的趋势,为了缓解供需矛盾,我国天然气对外依存度不断提高。

从我国城市燃气经营企业来看,一类是在本地区拥有燃气特许经营权的区域性地方国企,如成都燃气、长春燃气、贵州燃气、重庆燃气、新疆火炬、佛燃能源、杭州燃气等。第二类是具有跨区域经营特征的燃气运营商,例如新奥股份、港华煤气、华润燃气、昆仑燃气、中裕能源、中国燃气、深圳燃气等。

新奥股份、港华煤气、华润燃气、昆仑燃气等全国性的大型燃气企业均在浙江省内经营业务,与其相比,浙能燃气目前主要的经营区域有一定的局限性,面临的竞争压力也较大。

此外,目前浙江省还在推行天然气购销模式改革和区域燃气资源整合改革。若未来这些改革到位,浙能燃气存在 2000 万立方米以上的客户直接向上游供应商采购而导致公司大客户流失的风险,并且浙能燃气还可能失去对部分子公司控股权,这对公司未来业绩均可能带来不利影响。

本次 IPO,浙能燃气计划募资 8.52 亿元,其中,2.37 亿元用于绍兴市上虞区天然气高中压管网工程,2.63 亿元用于义乌市天然气利用工程(三期)(市政中压管线),2.07 亿元用于平湖市天然气利用工程(三期),6873.95 万元用于安吉县天然气利用工程(城西站及市政中压管线),7628 万元用于信息化建设项目。

值得注意的是,上市前公司存在大额现金分红。招股书显示,2021 年,公司以现金分红形式向股东浙能天然气分配股利约 2.31 亿元;2022 年,公司以现金分红形式向股东按出资比例分配股利约 2159.96 万元。